2026년 06월 09일 마감 기준 · 외국인 단독 순매수 추정금액 100억원 이상 종목 · 전체 합산 0.3조

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 개별 종목 합산 1,015억: 테크윙·성호전자·카카오뱅크 — 단일 테마 매수 강도 가장 큼

- 기아 918억 매수: 단일 종목 외인 매수 최대

🔍 테마별 분류

- 📊 개별 종목 (1,015억): 테크윙·성호전자·카카오뱅크 → 압도적 1위 테마

- 💻 AI·IT (237억): 카카오·휴림로봇

- 🚗 자동차·모빌리티 (918억): 기아

- 🔬 반도체·전자부품 (401억): HPSP

- 📦 지주·기타 (310억): LG

- ⚗️ 화학·소재 (185억): 후성

| 순위 | 종목 | 종가 | 등락 | 외인매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 기아000270 | 164,300원 | +8.52% | +559K주 | 918억 |

| 2 | 테크윙089030 | 59,700원 | +20.97% | +1M주 | 610억 |

| 3 | HPSP403870 | 57,000원 | +20.89% | +704K주 | 401억 |

| 4 | LG003550 | 112,600원 | -1.14% | +275K주 | 310억 |

| 5 | 성호전자043260 | 47,300원 | +13.43% | +475K주 | 225억 |

| 6 | 후성093370 | 13,520원 | +20.18% | +1M주 | 185억 |

| 7 | 카카오뱅크323410 | 24,400원 | +7.25% | +739K주 | 180억 |

| 8 | 카카오035720 | 39,500원 | +2.33% | +322K주 | 127억 |

| 9 | 휴림로봇090710 | 10,680원 | +7.12% | +1M주 | 110억 |

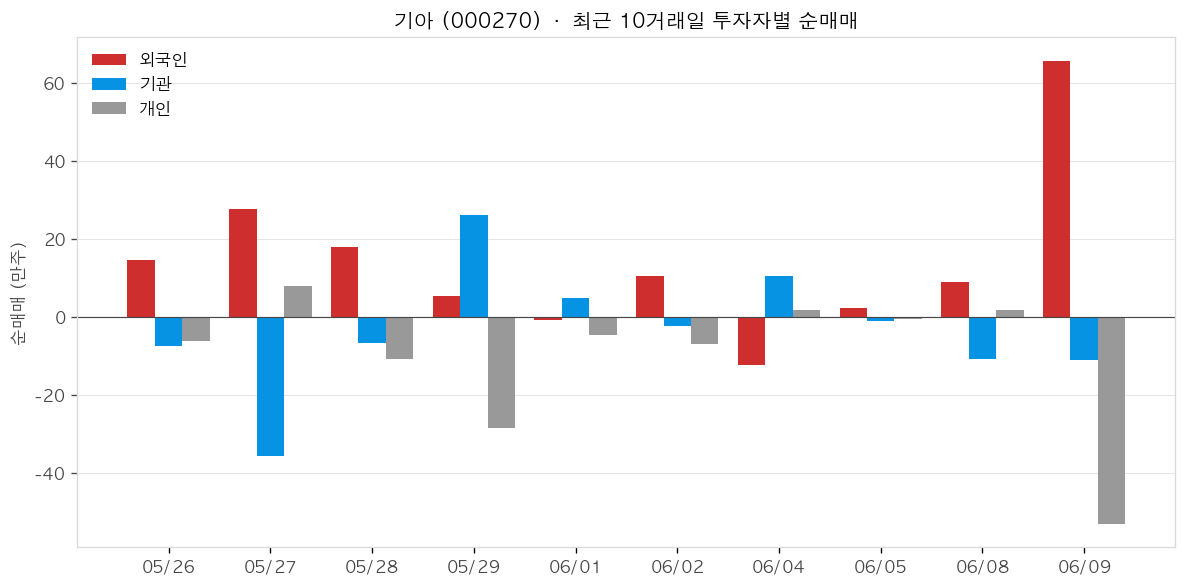

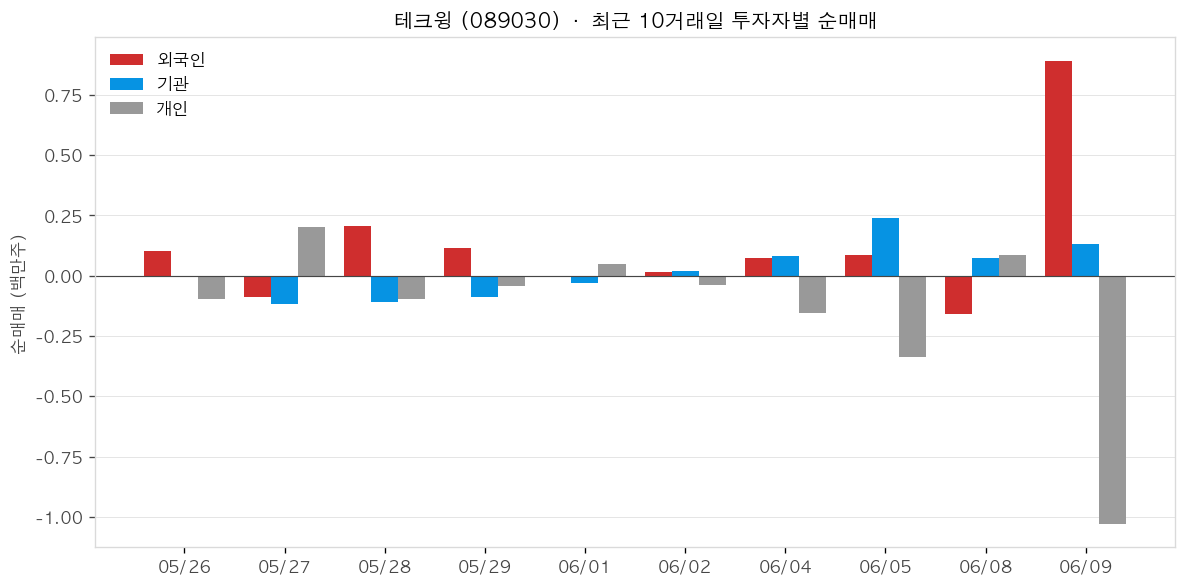

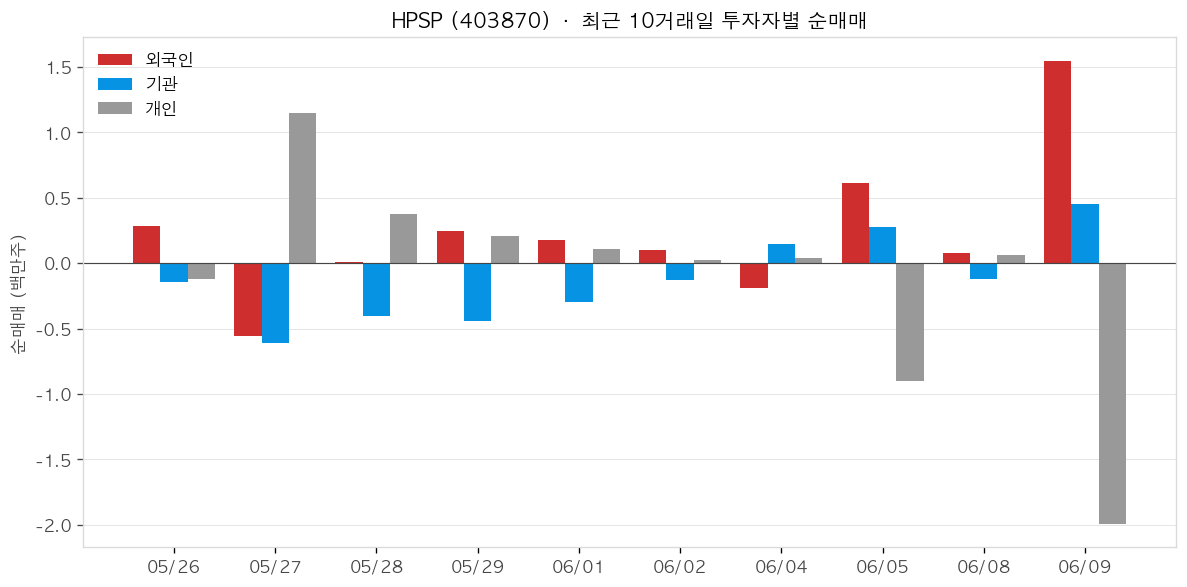

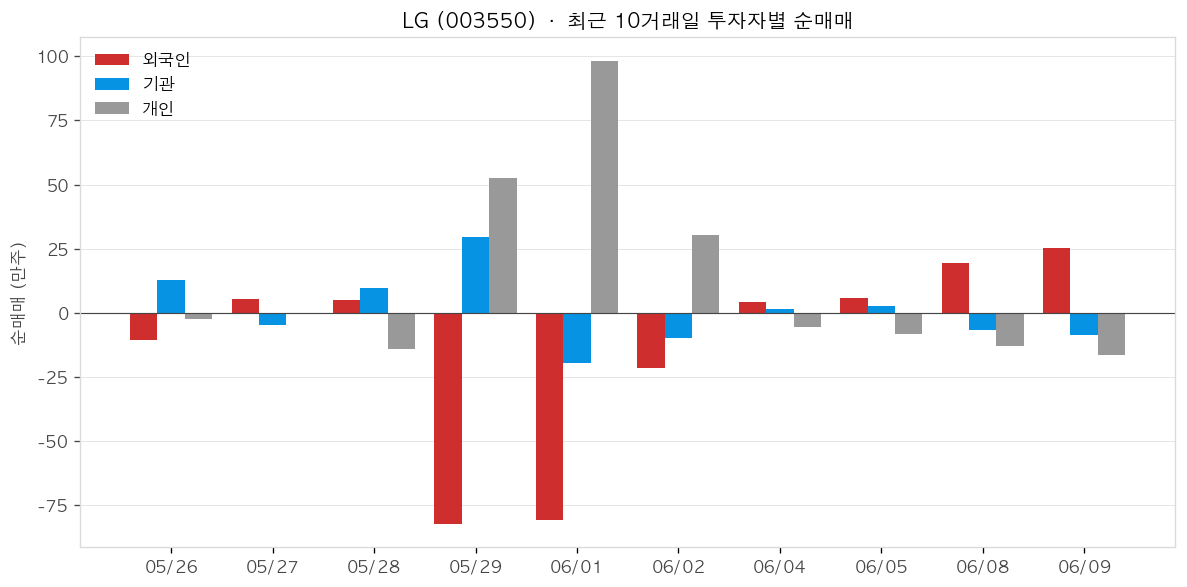

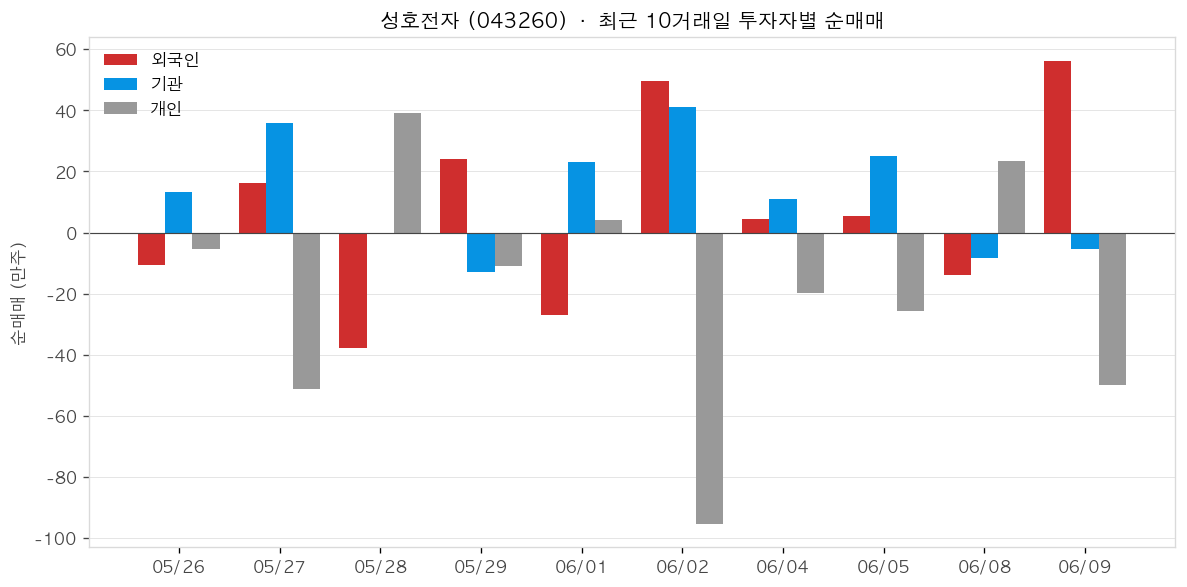

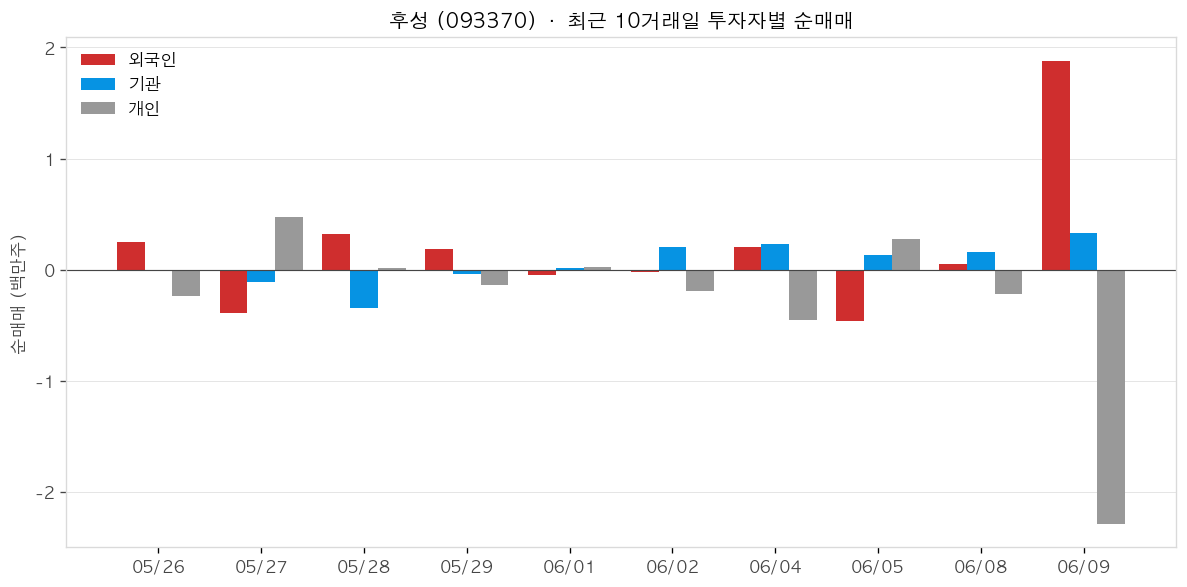

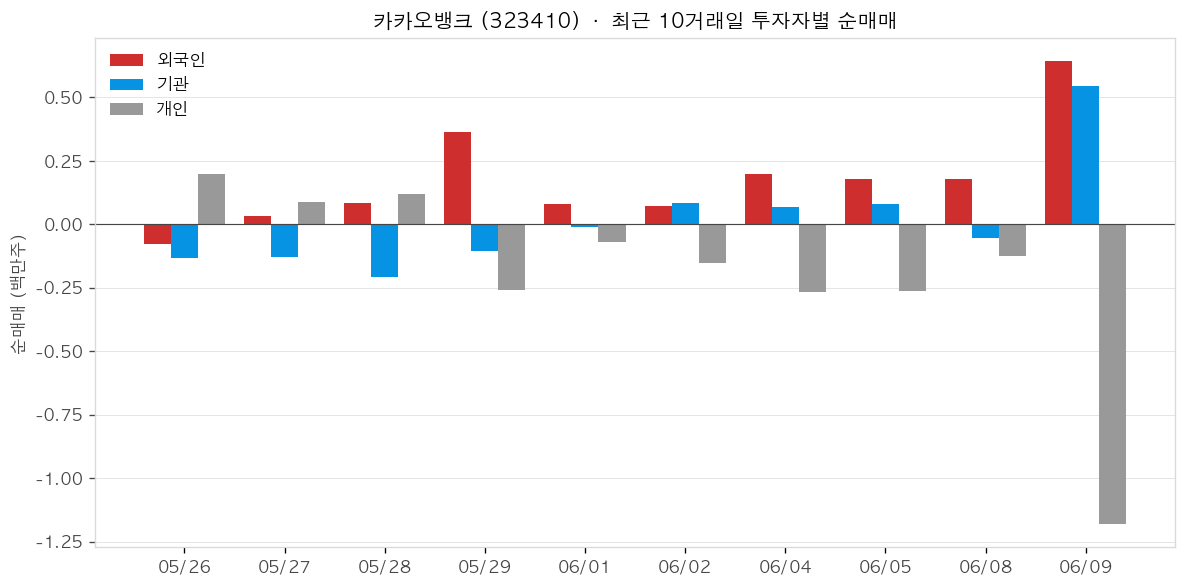

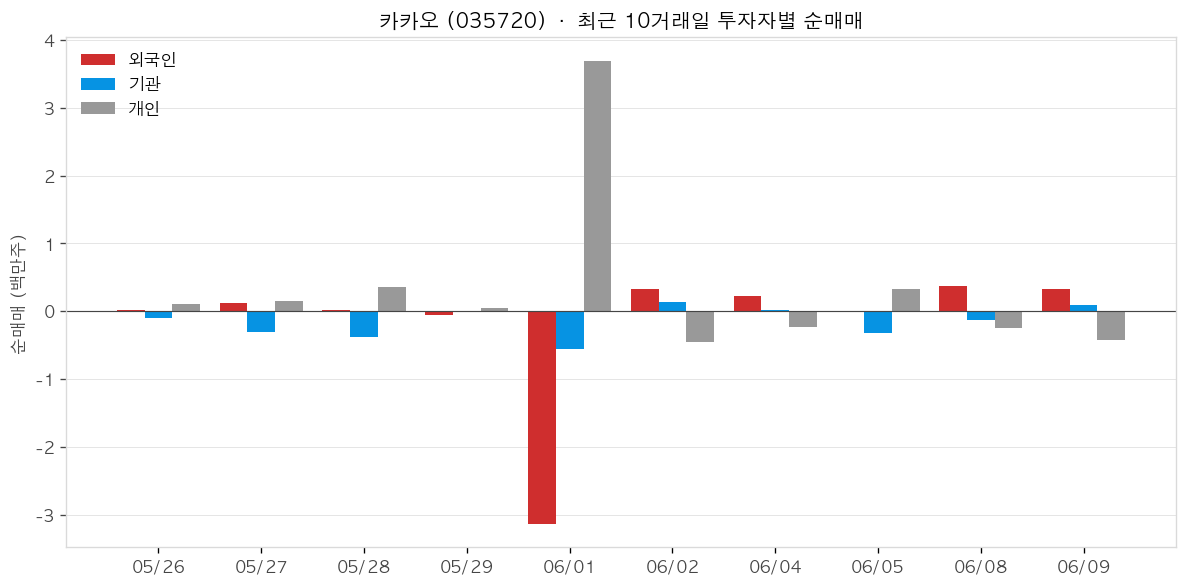

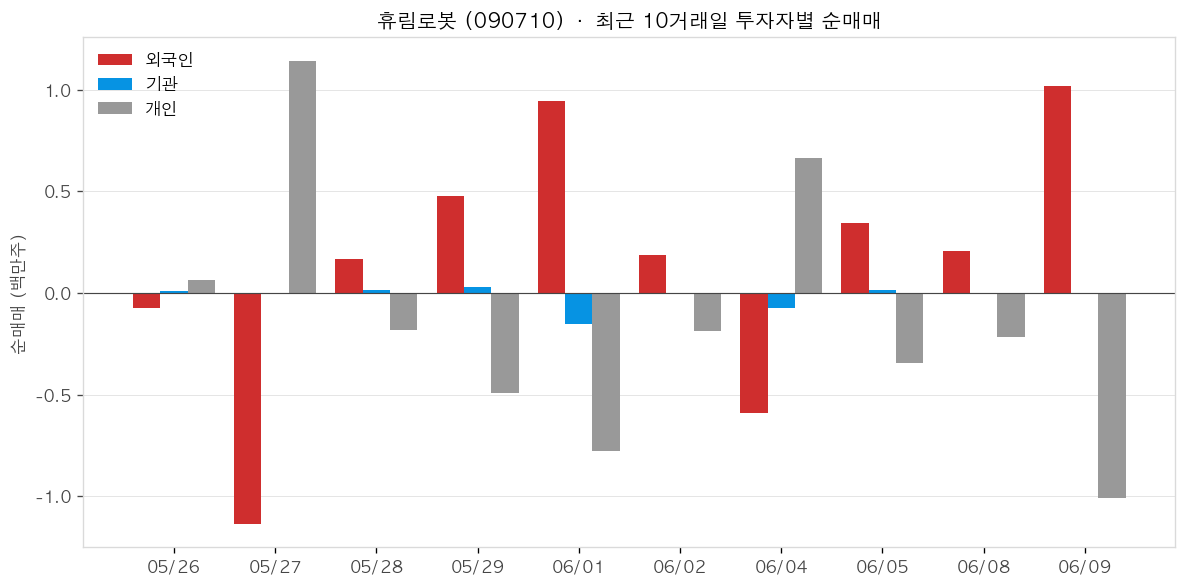

📊 최근 10거래일 투자자별 순매매

외국인 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

기아 (000270)

- [현장] 현대차증권 “현대차·기아, 레거시 완성차 아닌 피지컬 AI 기술 …

- 피지컬 AI 시대, 현대차·기아 ‘주목’…퇴직연금 비중 높이려면

- 젠슨 황이 찍은 현대차·기아 집중 투자…채권혼합 ETF 출시

테크윙 (089030)

테크윙(089030)은 HBM4용 검사장비 ‘큐브프로버’를 앞세워 삼성전자(양산 적용)·SK하이닉스(퀄 완료)·마이크론(데모 공급) 등 메모리 빅3 전체에 공급을 확대하고 있다(한국경제, 2026.06.08). 2026년 1분기 매출 524억원(+51.5% YoY)·영업이익 97억원(+443.96% YoY)로 실적이 급성장했으며, 증권사들은 2026년 연간 매출 3,718억원·2027년 매출 5,597억원을 전망한다. 반면 환율 헤지 실패로 파생상품 손실 누계 147억원(자기자본 대비 7.48%)이 공시됐고, 6월 9일에는 VI 두 차례 발동과 함께 전일 대비 28% 급등했다.

삼성전자는 HBM4 양산 라인에 큐브프로버를 이미 도입·운용 중이며, SK하이닉스도 2026년 3월 최종 퀄리피케이션을 통과해 도입을 검토 중이다. 마이크론에는 데모 장비가 공급되는 단계로, 사실상 글로벌 메모리 빅3가 모두 고객사로 편입되는 구조가 됐다(한국경제, 2026.06.08).

2026년 1분기 연결 매출은 524억원으로 전년 동기 대비 51.5% 증가했으며, 영업이익은 97억원으로 443.96% 급증했다. 큐브프로버 납품 본격화에 따른 실적 턴어라운드로, 2026년 4월 15일 잠정 공시됐다.

큐브프로버는 HBM4 공정에서 웨이퍼가 아닌 로직 다이 단계 검사를 수행하는 장비로, HBM4 이후 세대에서 필수 공정 장비화가 예상된다. 2027년 납품 목표는 200대 이상으로 설정되어 있다(한국경제, 2026.06.08).

2026년 2월 마이크론과 반도체 검사장비 공급계약(계약금액 110.6억원)을 체결했으며, 계약 기간은 2026년 2월~9월이다. 이후 데모 장비 납품까지 이어지며 본격 공급 준비 단계에 있다.

- +메모리 빅3(삼성전자·SK하이닉스·마이크론) 전체를 잠재 고객으로 편입해 공급처 다변화에 성공했다(한국경제, 2026.06.08).

- +1Q26 영업이익 97억원으로 전년 동기 대비 443.96% 급증하며 실적 고성장 국면 진입을 수치로 확인했다.

- +증권사들은 2026년 매출 3,718억원, 2027년 매출 5,597억원으로 2년 연속 고성장 전망을 제시하고 있다.

- +SK하이닉스 최종 퀄리피케이션을 2026년 3월에 통과함으로써 삼성전자에 이어 두 번째 HBM 선두업체 납품 발판을 마련했다.

- –환율 헤지 실패로 파생상품 손실 누계 147억원(거래손실 42억+평가손실 106억)이 발생했으며, 자기자본 대비 7.48% 수준이다(디지털투데이, 공시 기준일 2026.03.31).

- –삼성전자·SK하이닉스 등 소수 고객사 집중도가 높아 특정 고객사의 투자 조정 시 실적 변동성이 크다.

- –SK하이닉스·마이크론의 본격 양산 발주 시점이 지연될 경우 2026년 하반기 실적 목표 달성에 차질이 생길 수 있다.

- –6월 8~9일 이틀 새 9.78% 급락 후 28.06% 급등이 반복되는 등 주가 변동성이 매우 높다(CBC뉴스, 2026.06.09).

HPSP (403870)

HPSP는 2026년 1분기 매출 319억원·영업이익 161억원(이익률 50.5%)을 기록하며 전분기 대비 감소했으나, 고객사 fab 스케줄상 예상 범위 내 수준이었다. NH증권은 TSMC·삼성전자·인텔의 투자 확대 수혜를 근거로 5월 목표가를 상향했으며, 2026년 연간 컨센서스는 매출 2,341억원·영업이익 1,245억원(각 +33%·+37% YoY)이다. 반면 예스티가 5월 28일 핵심 특허 1건 무효화에 성공하고 이미 글로벌 메모리 업체에 HPA 장비를 첫 출하(2026.03)하면서 HPSP의 독점 구조가 흔들리고 있으며, 6월 특허법원 2심 선고가 분쟁의 향방을 가를 핵심 변수로 부상했다.

2026년 1분기 매출 319억원(전분기 대비 -39%), 영업이익 161억원(이익률 50.5%)을 기록했다. 전년 동기 대비 소폭 감소했으나 삼성증권은 ‘모든 애플리케이션에서 2분기부터 매 분기 개선’을 전망했다(삼성증권, 2026.05).

2025년까지 주요 고객이 사실상 1곳에 집중됐으나 2026년에는 4곳 이상으로 확대될 것으로 대신증권이 전망했다. 로직·파운드리·NAND 공급사를 포괄하는 전방위 침투가 이 해에 완성되는 구도다.

NH증권은 TSMC 미국 공장 증설과 삼성전자·인텔의 미국 중심 투자 재확대를 근거로 목표가를 상향했다(한국경제, 2026.05.06). 선단 공정 수율 개선 목적의 HPA 장비 수요가 본격 확대될 것으로 분석된다.

특허심판원이 2026년 5월 28일 HPSP의 핵심 특허(등록번호 0766303, ‘고압가스 열처리 방법 및 장치’)를 무효 판정했다(ZDNet, 2026.05.29). 예스티는 이미 2026년 3월 글로벌 메모리 업체에 HPA 장비를 첫 출하해 시장에 진입한 상태다.

- +2026년 연간 매출 2,341억원·영업이익 1,245억원으로 전년 대비 각각 +33%·+37% 성장이 증권사 컨센서스다(대신증권 등).

- +NH증권이 TSMC·삼성전자·인텔 투자 확대 수혜를 근거로 목표가를 상향했다(한국경제, 2026.05.06).

- +삼성증권·한국투자증권이 2분기부터 매 분기 실적 개선을 전망하며 ‘상저하고’ 회복 사이클 진입을 기대했다(2026.05).

- +1분기 영업이익률 50.5%를 유지하며 고수익 구조가 지속되고 있으며, 회사는 2026~2030년 평균 ROE 25% 이상을 목표로 제시했다.

- –특허심판원이 2026년 5월 28일 HPSP 핵심 특허 1건(등록번호 0766303)을 무효 판정해 HPA 시장 독점 구조에 균열이 생겼다(ZDNet, 2026.05.29).

- –예스티가 2026년 3월 글로벌 메모리 업체에 HPA 장비를 첫 출하해 경쟁이 본격화됐으며, 삼성전자 등에 76억원 규모 수주를 확보한 상태다(디일렉, ZDNet).

- –6월 특허법원 027 특허 2심 선고 결과에 따라 HPSP의 특허 방어선이 추가로 무너질 리스크가 상존한다.

- –1분기 매출이 전분기 대비 39% 감소하는 등 계절적 변동성이 큰 실적 구조가 유지되고 있어 분기 실적 민감도가 높다.

LG (003550)

- [특징주] 젠슨 황 출국에 네이버·LG전자 등 동반 급락(종합)

- [단독] 삼부토건 손자, LG 사위 윤관 추가 형사 고소…”지분 가로채…

- “땡큐 젠슨황” 네이버·두산로보 웃었다…LG전자·현대차는 급락(종합….

성호전자 (043260)

- 젠슨황 방한·코닝 계약에 광통신주 급등…성호전자19%↑

- 젠슨황 방한·코닝 계약에 광통신주 급등…성호전자 19%↑

- 대신증권 “성호전자, ADS테크 인수로 광 I/O 장비사 전환”

후성 (093370)

후성(093370)은 중국의 텅스텐 수출통제로 인한 글로벌 WF6(육불화텅스텐) 공급 충격의 핵심 수혜주로 부각되며 5월 14일 주가가 +13.22% 급등했다. 반도체 특수가스(WF6), 냉매, 이차전지 전해질(LiPF6) 세 사업이 동시에 업황 개선 국면에 진입하며 ‘3중 수혜주’로 재평가받고 있다. 2026년 1분기 별도 영업이익은 전년 동기 대비 +103% 급증했으며, 연간 영업이익 컨센서스는 417~528억원(YoY +108~219%)이다. 유진투자증권은 4월 22일 목표가를 12,000원에서 20,000원으로 67% 상향했다.

중국의 텅스텐 수출통제로 글로벌 WF6 공급의 25%를 점유하는 일본 업체들의 원재료 재고가 2026년 중반 고갈 전망이다. 일본 경쟁사들이 한국 반도체 고객에 가격 2배 이상 인상을 이미 통보했으며, 글로벌 점유율 10%를 보유한 후성이 핵심 대체 공급원으로 부상하고 있다 (파이낸셜포스트).

2026년 1분기 별도 영업이익이 전년 동기 대비 +103% 급증한 것으로 집계됐다. 중국 WF6 공장은 2019년 첫 매출 이후 7년만에 첫 흑자전환을 앞두고 있어 연결 실적 개선 폭이 추가로 확대될 전망이다 (파이낸셜포스트).

미국 FEOC(외국 우려 기업) 규정 발효로 비중국산 LiPF6에 대한 수요가 확대되면서 국내 기존 2,000톤 라인이 2026년 2분기부터 풀가동에 들어갈 예정이다. 신규 2,000톤 라인은 2026년 12월 가동 예정으로 중장기 물량 기반도 확충된다 (알파증류소 리포트).

일본 냉매 업체들의 2분기 가격 2배 인상 예고에 따라 후성도 동반 인상이 예상된다. 인상 시점이 2분기냐 3분기냐에 따라 2026년 연간 영업이익이 +50~100억원 추가 변동할 수 있다 (알파증류소 리포트).

- +중국 텅스텐 수출통제로 일본 WF6 공급 차질 확정 → 후성(글로벌 점유율 10%)이 반사 수혜를 직접 받는 구조 (파이낸셜포스트)

- +SK스페셜티가 고객사에 WF6 가격 2배 이상 인상 통보, 후성도 동일 방향으로 움직이고 있어 판가 상승 현실화 중 (파이낸셜포스트)

- +2026년 1분기 별도 영업이익 YoY +103%로 실적 개선 가속화 확인 (파이낸셜포스트)

- +미국 FEOC 규제 발효로 LiPF6 비중국산 수요 확대, 국내 2,000톤 라인 2Q 풀가동 재개 (알파증류소 리포트)

- –LiPF6 신규 2,000톤 라인 가동이 2026년 12월로 예정돼 상반기 물량 확대 여력에 한계가 있음

- –이차전지 업황 회복 속도 불확실 — 성장 둔화 지속 시 LiPF6 가동률 제고가 늦춰질 위험 (다음금융)

- –과거 유상증자 이력으로 주식 희석 부담이 존재하며, 추가 자금조달 가능성이 잠재 리스크로 남아있음 (블로터)

- –WF6 판가 인상분 고객 반영 시점이 2Q~3Q로 분산될 경우 연간 이익 기여가 예상보다 제한적일 수 있음

카카오뱅크 (323410)

- 카카오뱅크, 신규 AI 탐지 모델 개발해 금융사기 막는다

- 카카오뱅크AI 금융사기 탐지모델 개발…“거래순서·중단시간도 살핀다…

- 카카오뱅크, 신규 AI 탐지 모델 개발해 FDS 적용…탐지 비중 …

카카오 (035720)

- ‘AI 원년’ 외쳤지만…카카오, 노사 갈등에 발목 잡히나

- 카카오준법과신뢰위원회, 협약 계열사 점검·교육

- 카카오준신위 ‘AI 윤리’로 신뢰 회복 ‘승부수’

휴림로봇 (090710)

- [기업 탐사] ③휴림로봇, 8년 연속 적자 속 ‘AI로봇테마주’ 편승주가…

- 로봇주, ‘검은 월요일’ 충격 딛고 반등 시도…휴림로봇·유진로봇강세…

- [기업 탐사] ③휴림로봇, 8년 연속 적자 속 ‘AI로봇 테마주’ 편승 주가…