2026년 05월 27일 마감 기준 · 외국인 단독 순매수 추정금액 100억원 이상 종목 · 전체 합산 1.5조

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 반도체·전자부품 합산 1.4조: 삼성전자우·삼성전자·SK하이닉스 — 단일 테마 매수 강도 가장 큼

- 삼성전자우 4,704억 매수: 단일 종목 외인 매수 최대

🔍 테마별 분류

- 🔬 반도체·전자부품 (1.4조): 삼성전자우·삼성전자·SK하이닉스 → 압도적 1위 테마

- 📊 개별 종목 (967억): 파두·대한전선·디앤디파마텍

- 🔋 2차전지·신재생 (397억): 에코프로

- 💻 AI·IT (391억): 현대로템

| 순위 | 종목 | 종가 | 등락 | 외인매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 삼성전자우005935 | 192,000원 | +2.56% | +2M주 | 0.5조 |

| 2 | 삼성전자005930 | 307,000원 | +2.68% | +1M주 | 0.5조 |

| 3 | SK하이닉스000660 | 2,243,000원 | +9.31% | +190K주 | 0.4조 |

| 4 | 파두440110 | 116,900원 | +0.09% | +399K주 | 466억 |

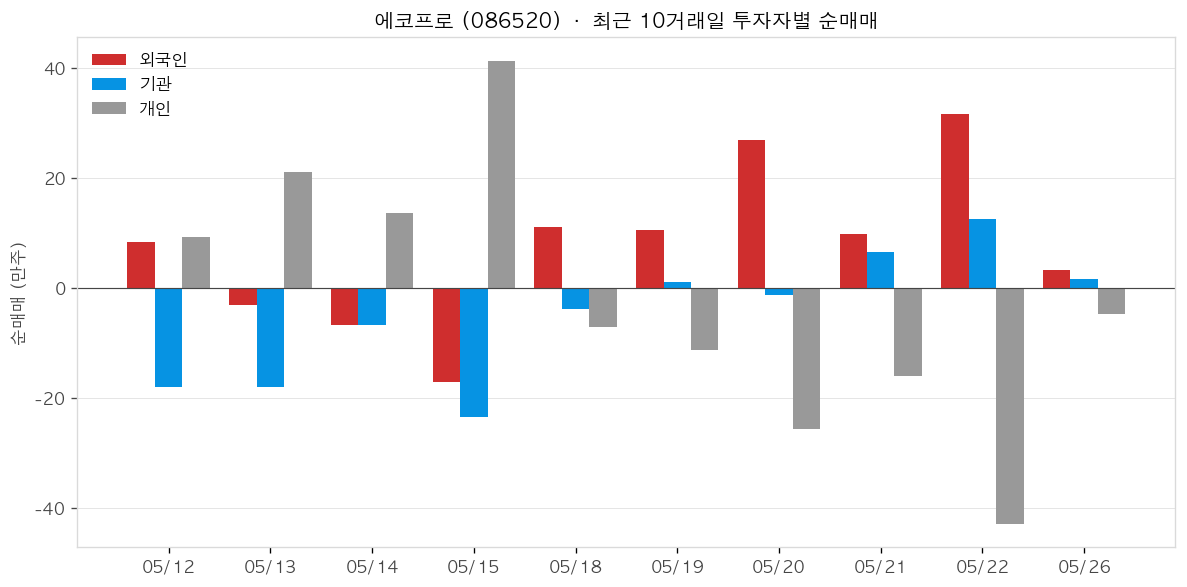

| 5 | 에코프로086520 | 142,900원 | -2.79% | +278K주 | 397억 |

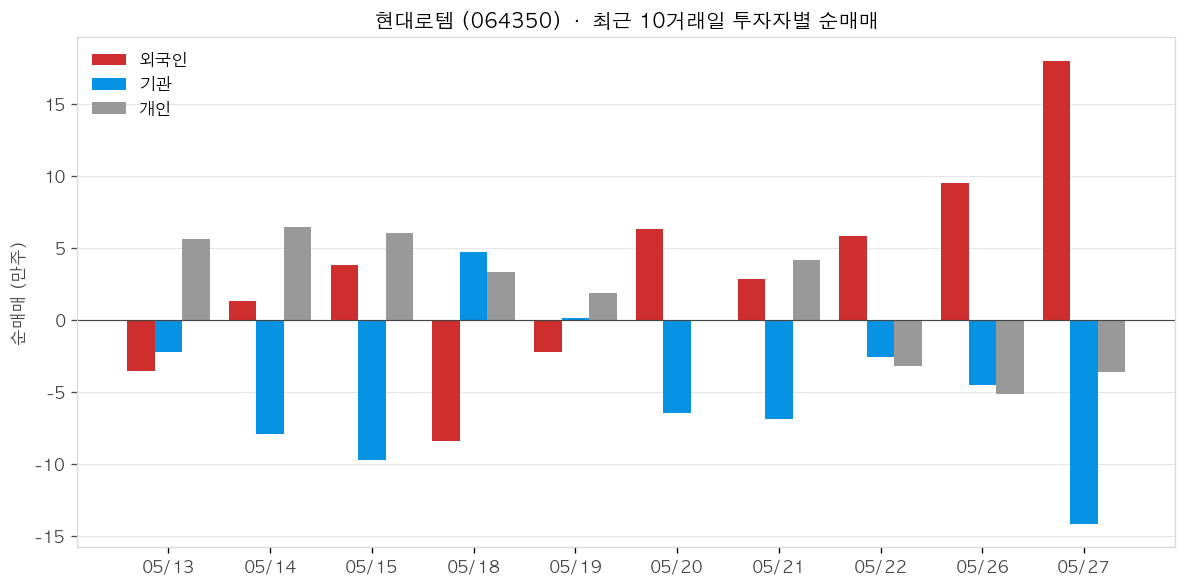

| 6 | 현대로템064350 | 207,000원 | -3.27% | +189K주 | 391억 |

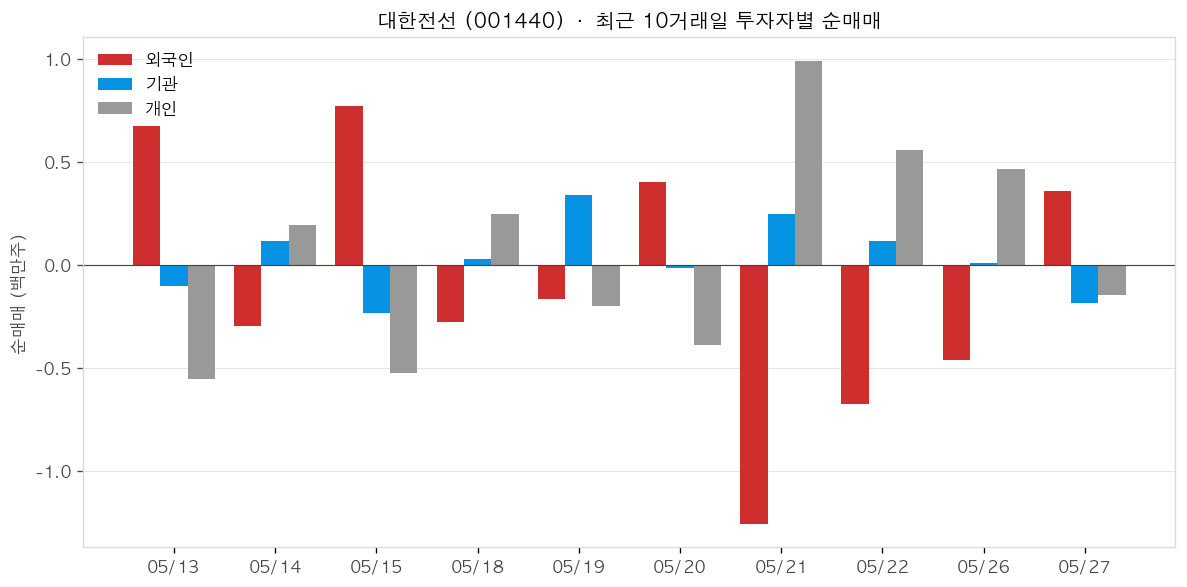

| 7 | 대한전선001440 | 49,550원 | -7.04% | +637K주 | 316억 |

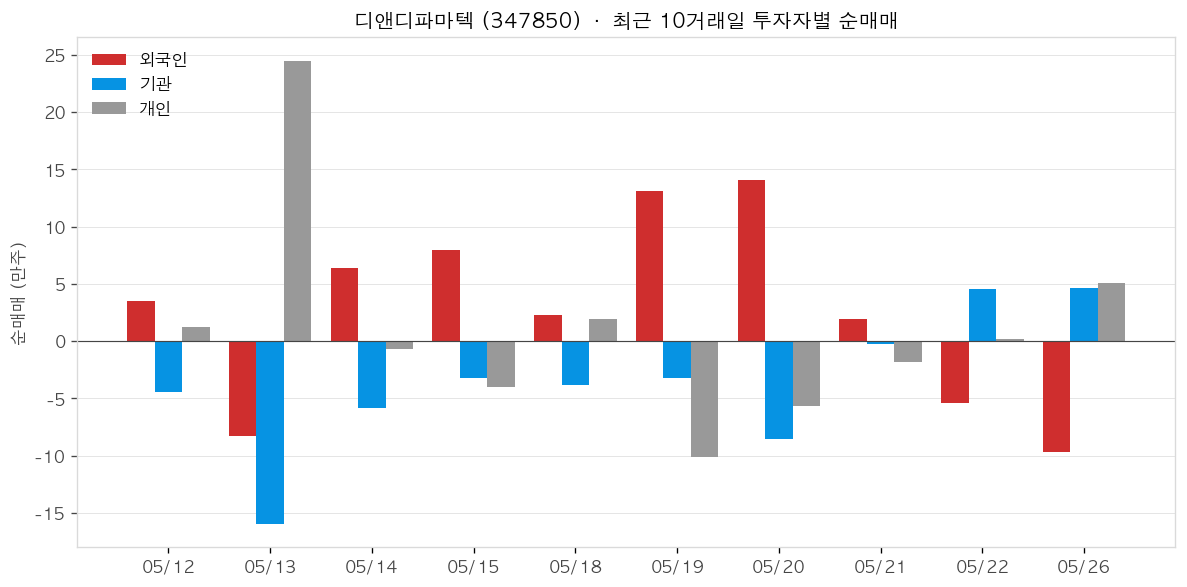

| 8 | 디앤디파마텍347850 | 98,800원 | +30.00% | +187K주 | 185억 |

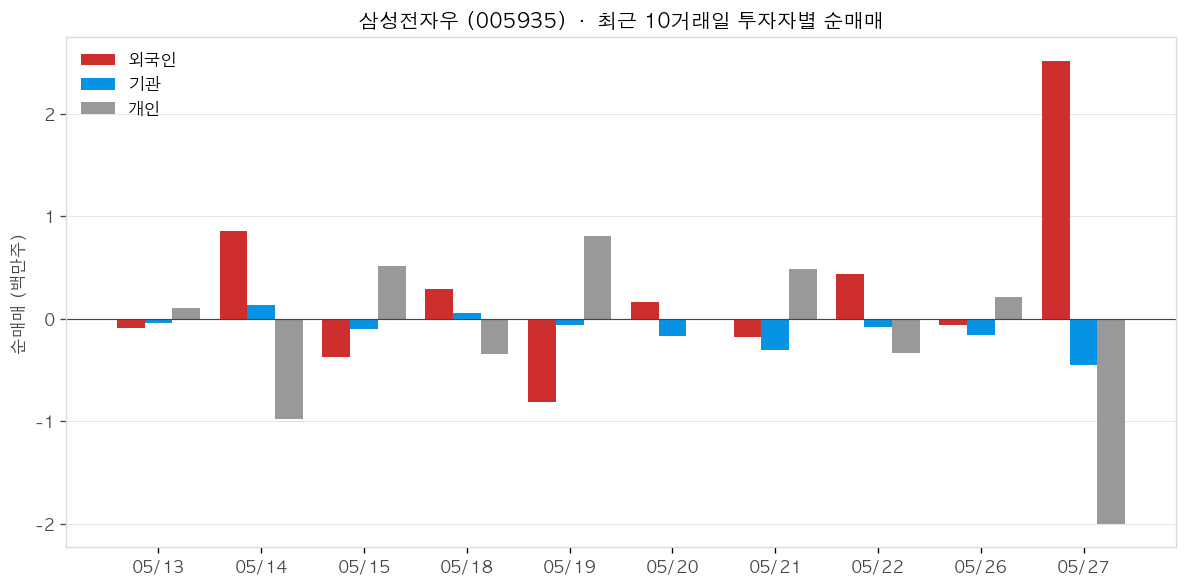

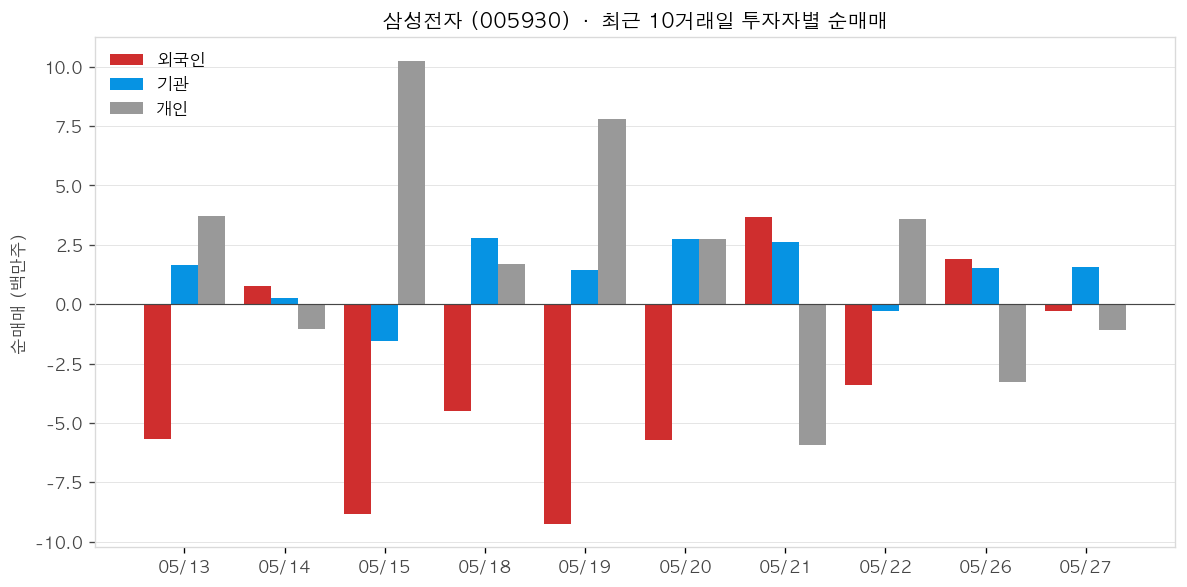

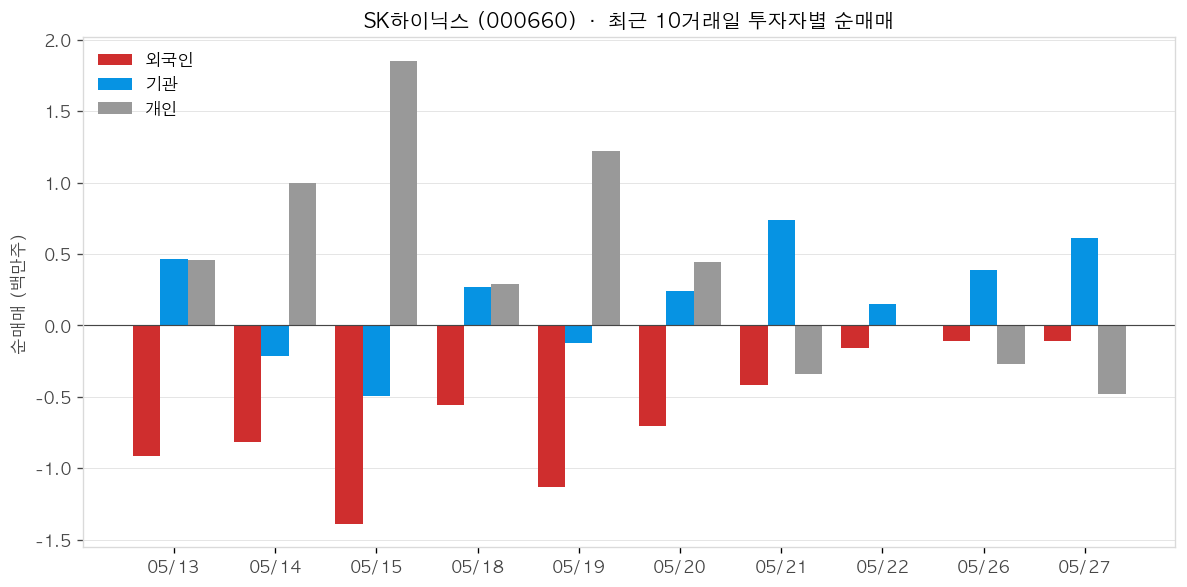

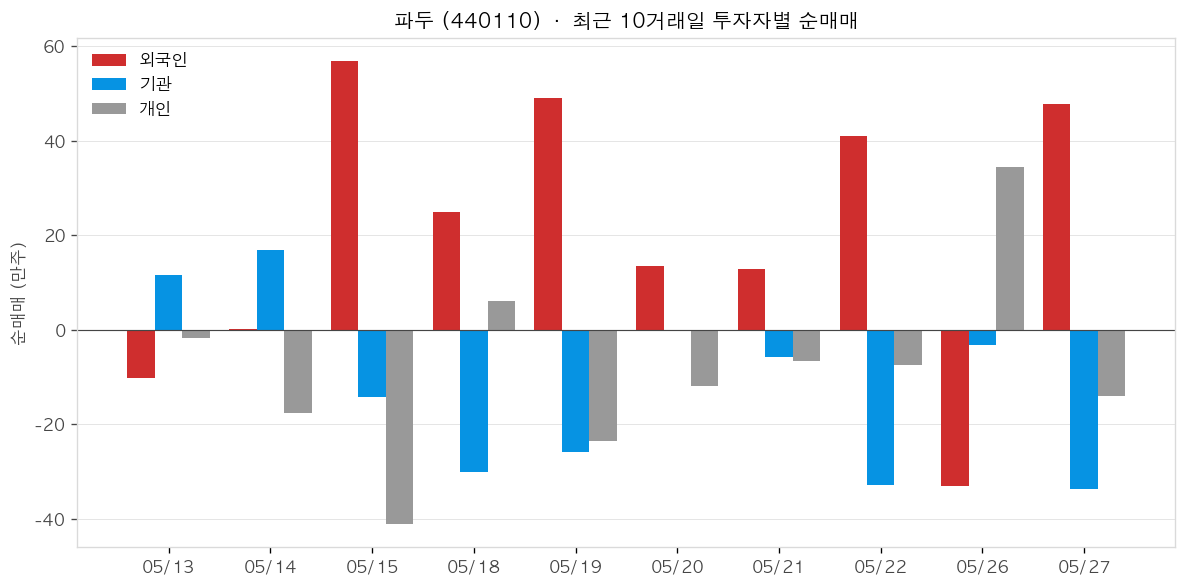

📊 최근 10거래일 투자자별 순매매

외국인 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

삼성전자우 (005935)

삼성전자 (005930)

- 미래에셋증권, 목표주가 55만원 제시 — 올해 영업이익 37.1조원 예상

- 임단협 최종 타결, 사장단이 노사갈등 사과 — AI·상생 분야에 5조원 투자 계획 발표

- 반도체 수주잔고 증가가 생산설비 투자 증액을 초과하는 수준으로 확인됨

- SK하이닉스·삼성전자 대상 레버리지 ETN·ETF 신규 상장, 단일종목 레버리지 투자 수요 확인

- DX 부문 조직 분리 논의 및 분사론 부상 — 내부 결속 약화 우려

SK하이닉스 (000660)

SK하이닉스는 2026년 1분기 매출 52.58조 원, 영업이익 37.61조 원(영업이익률 72%)으로 창사 이래 최대 분기 실적을 기록했으며(CNBC·BigGo Finance), 시장 컨센서스를 대폭 상회하는 ‘어닝 블로아웃’으로 평가받았다. HBM4 양산이 계획대로 진행 중이고 2026년 HBM 전 물량이 완판된 가운데, 5월 27일 시가총액이 역사적으로 1조 달러를 돌파해 세계 12위 기업으로 올라섰다(TradingKey). 다만 삼성전자가 엔비디아향 HBM4 납품 단가를 SK하이닉스 수준으로 맞추는 협상을 진행 중이어서 상반기 준독점 지위 방어 여부가 주요 변수로 부상했다(글로벌이코노믹).

2026년 1분기 매출 52.58조 원, 영업이익 37.61조 원으로 영업이익률 72%를 달성했다(CNBC). 분기 매출이 사상 처음으로 350억 달러를 돌파했으며, HBM·고용량 서버 DRAM·엔터프라이즈 SSD가 실적을 견인했다.

4월 23일 컨퍼런스 콜에서 ‘HBM4는 고객 요청에 따라 적시 공급 중’임을 재확인했다(데일리한국). 6세대 HBM4E 샘플은 2026년 하반기 공급, 양산은 2027년을 목표로 하는 차세대 로드맵도 함께 공개했다.

2026년 HBM 전 출하 물량이 이미 완판 상태로, 공급 부족 구도는 2028년까지 지속될 전망이다(TradingKey). UBS는 엔비디아 Rubin 플랫폼 HBM4 시장에서 SK하이닉스의 점유율을 약 70%로 추산했으며, 이는 시장 컨센서스(50~54%)를 크게 상회하는 수치다.

5월 27일 시가총액이 역사적으로 1조 달러를 돌파해 세계 12위 시가총액 기업에 올라섰다(TradingKey). 5월 15일 주가 199만 5,000원으로 사상 최고가를 경신한 후 5월 27일에는 205만 2,000원대에서 거래됐다.

- +2026년 1분기 영업이익률 72%로 반도체 기업 역대 최고 수준의 분기 수익성 시현 (CNBC)

- +2026년 HBM 전 물량 완판으로 가격 협상력 및 공급 주도권 유지 (TradingKey)

- +HBM4 양산 일정 계획대로 이행, 고객 납기 리스크 없음 컨퍼런스 콜 재확인 (데일리한국)

- +5월 27일 시가총액 1조 달러 돌파, 세계 12위 기업으로 위상 강화 (TradingKey)

- –삼성전자가 2분기 내 엔비디아향 HBM4 공급 진입 시 SK하이닉스의 상반기 준독점 지위 약화 우려 (글로벌이코노믹)

- –삼성 HBM4 본격 양산 시 SK하이닉스 시장점유율이 50~60%대로 하락하며 밸류에이션 재평가 위험 (TradingKey)

- –30마이크로미터급 웨이퍼 박막화 공정에서 수율 장벽(Yield Wall) 지속 — 단기 공급 확대의 물리적 한계 (초이스스탁)

- –미국 무역확장법 232조 포고문 및 USTR 301조 한국 조사 개시로 대미 수출 불확실성 증가 (글로벌이코노믹)

파두 (440110)

- 1분기 매출이 이미 전년 연간 매출을 초과 — AI 수요 급증에 따른 팹리스 실적 급성장

- 주가 장중 12만원 돌파 후 약세 전환 — 단기 차익 실현 물량 출회

- 코스닥 외국인 순매수 종목으로 포착 — 알테오젠·에코프로 등과 함께 외인 매수세 유입

- 텔레칩스 등과 함께 국내 대표 AI 팹리스로 주목받는 중

에코프로 (086520)

에코프로(086520)는 2026년 1분기 연결 영업이익 602억 원을 기록하며 전년 동기(14억 원) 대비 약 42배 폭증, 5분기 연속 흑자를 달성했다. 수산화리튬 시세 80% 급등과 인도네시아 GEN 제련소 연결 편입이 실적 개선을 이끈 주요 요인으로 확인됐다. 헝가리 데브레첸 양극재 공장은 5월 1라인 시양산에 돌입했으며 9월 2라인 가동이 예정돼 있어 하반기 유럽 수주 확대 모멘텀이 형성 중이다. 다만 5월 15일 주가가 하루 8.15% 급락하는 등 외국인·기관 수급 불균형이 단기 변동성을 키우고 있다.

2026년 1분기 연결 영업이익 602억 원으로 전년 동기 14억 원 대비 약 4,280% 급증했다(디일렉). 매출액은 8,220억 원으로 전 분기 대비 15% 성장했다. 전기차·ESS 수요 회복과 자회사 실적 반등이 복합 작용한 결과다(다음뉴스).

데브레첸 양극재 공장(연산 5.4만 톤, EV 약 60만 대 물량)이 5월 1라인 시양산을 시작했으며 9월 2라인 가동이 예정돼 있다(머니투데이). 에코프로 관계자는 5월 6일 컨퍼런스콜에서 ‘5~6월 시양산, 하반기 본 양산 전환’ 일정을 공식 확인했다(디일렉). 유럽 현지 고객사 직납으로 물류 비용 절감이 기대된다.

수산화리튬 평균 시세가 2025년 4분기 10.3달러/kg에서 2026년 1분기 18.5달러/kg으로 약 80% 상승하며 양극재 제품 판가 개선에 직접 기여했다(1분기 컨퍼런스콜·디일렉). 메탈 시세 회복이 에코프로 실적의 핵심 레버임이 재확인됐다. 시세 재하락 시 즉각적인 판가 하락이 불가피한 구조다.

인도네시아 그린에코니켈(GEN) 제련소가 2026년 1분기부터 연결 실적에 처음 반영되며 원료→양극재 수직계열화 효과가 본격화됐다(CEOSCOREDAILY). IGIP(인터내셔널 그린 산업단지) 2단계 프로젝트도 속도를 높이고 있다(머니투데이). 자급 원료 비중 확대로 메탈 시세 변동에 대한 완충 능력이 높아지는 구조다.

- +2026년 1분기 영업이익 602억 원, 전년 동기 대비 약 42배 급증하며 수익성 전환 확인 (디일렉)

- +수산화리튬 시세 80% 상승(10.3→18.5달러/kg)으로 양극재 판가 개선 직접 기여 (1분기 컨콜)

- +헝가리 데브레첸 공장 5월 1라인 시양산 개시, 연산 5.4만 톤 생산 능력 확보 (머니투데이)

- +인도네시아 GEN 제련소 연결 편입으로 자원→제련→양극재 수직계열화 실현 (CEOSCOREDAILY)

- –리튬·니켈 등 메탈 시세 재하락 시 양극재 판가·실적에 즉각 반영되는 구조적 취약성

- –헝가리 공장 9월 2라인 가동은 미확정 일정으로 지연 시 유럽 수주 물량 차질 가능

- –5월 15일 주가 8.15% 급락 등 외국인·기관 수급 엇갈림이 단기 변동성 확대 요인

- –인도네시아 IGIP 2단계 프로젝트 본격 투자 집행 시 재무 부담 증가 가능성

현대로템 (064350)

- 피지컬 AI 기반 무인로봇 국책 개발 과제 2건 최종 사업자로 선정

- 정부 국책과제 수주로 피지컬 AI 기술력 공식 인정 및 R&D 자금 확보

- 무인로봇·자율화 기술을 미래 전장(로봇 전장) 선점 전략의 핵심으로 추진 중

대한전선 (001440)

디앤디파마텍 (347850)

- DD01(GLP-1/GIP 계열 MASH 치료제), 미국 임상 2상에서 핵심 유효성 지표 충족

- 조직생검(간 조직검사) 지표 개선 확인 — 약효의 직접적 병리 증거 확보

- 임상 성과 발표 당일 주가 상한가(+30%) 기록

- EASL(유럽간학회) 공식 발표 일정 예정 — 추가 학술 공개 앞둠

- 동구바이오제약이 디앤디파마텍 지분 보유 중 — 간접 수혜주로 동반 부각