2026년 05월 28일 마감 기준 · KOSPI · 외국인·기관 둘 다 순매수한 종목만 추출

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

| 순위 | 종목 | 종가 | 등락 | 외국인 | 기관 |

|---|---|---|---|---|---|

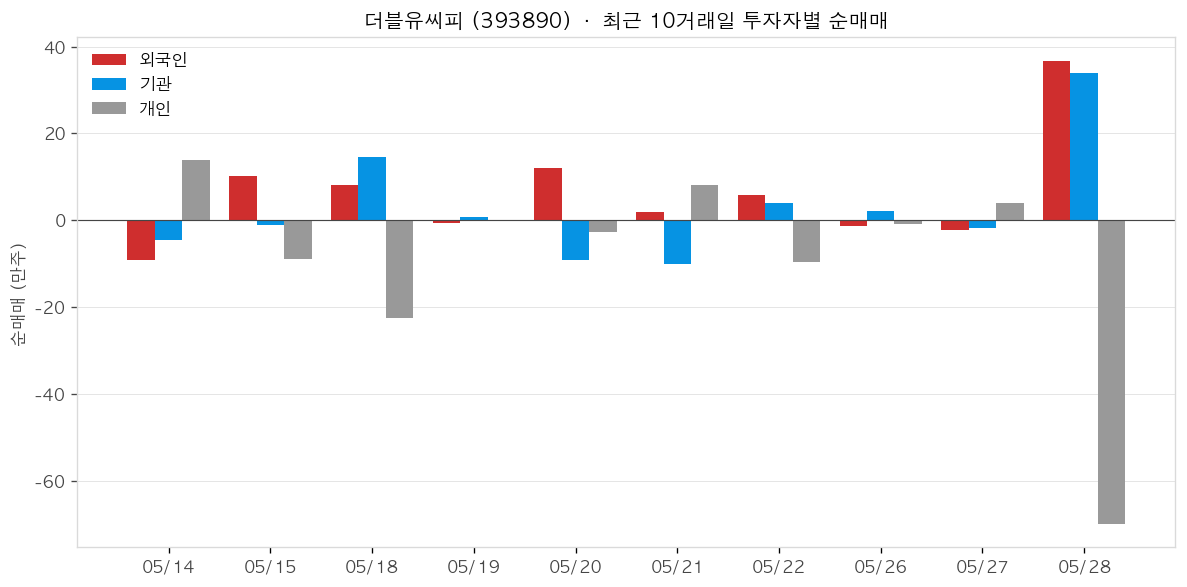

| 1 | 더블유씨피393890 | 17,260원 | +14.15% | +257K주 | +206K주 |

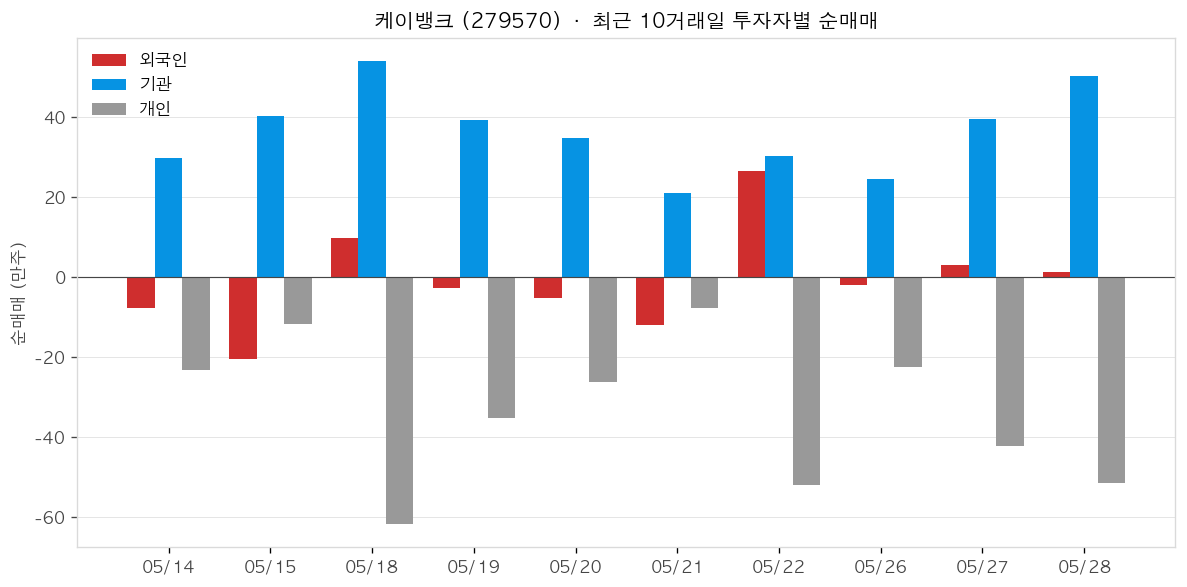

| 2 | 케이뱅크279570 | 5,780원 | +4.52% | +206K주 | +142K주 |

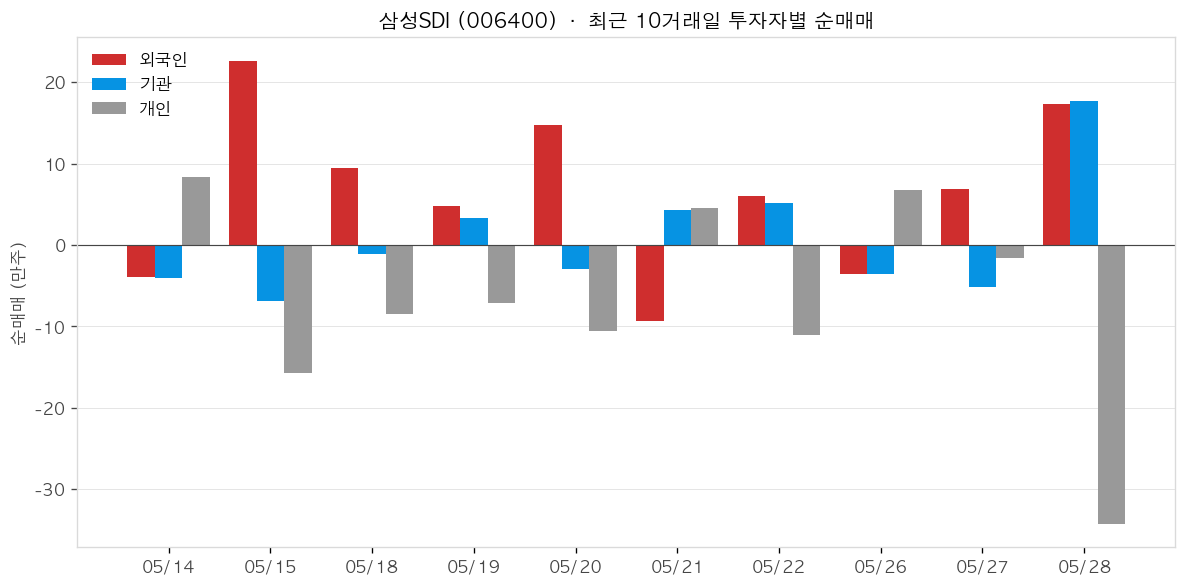

| 3 | 삼성SDI006400 | 676,000원 | +7.30% | +211K주 | +62K주 |

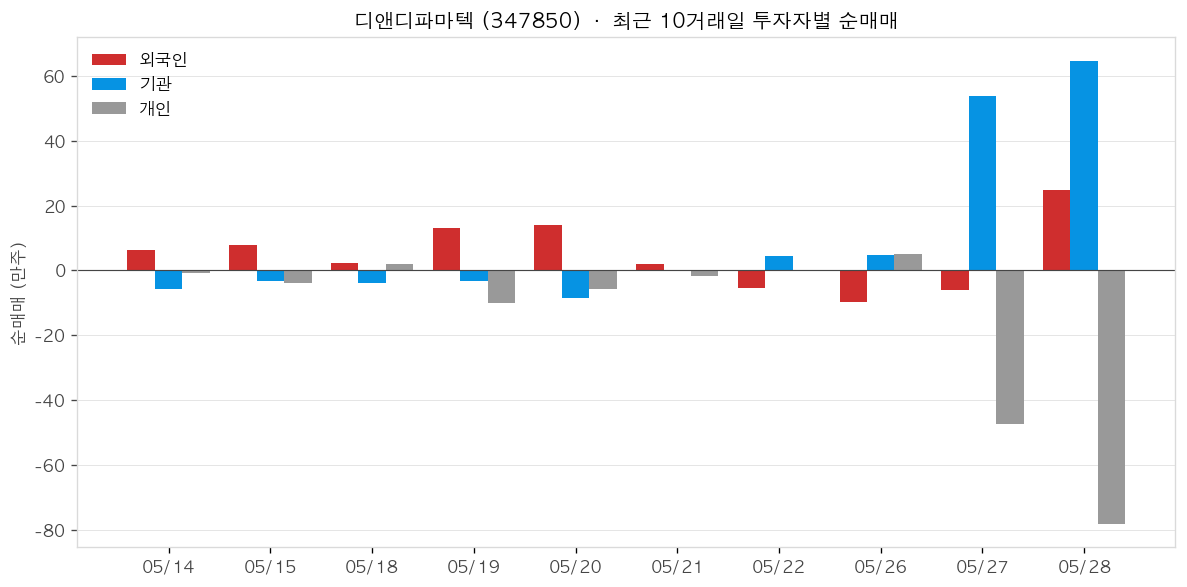

| 4 | 디앤디파마텍347850 | 107,500원 | +8.81% | +53K주 | +539K주 |

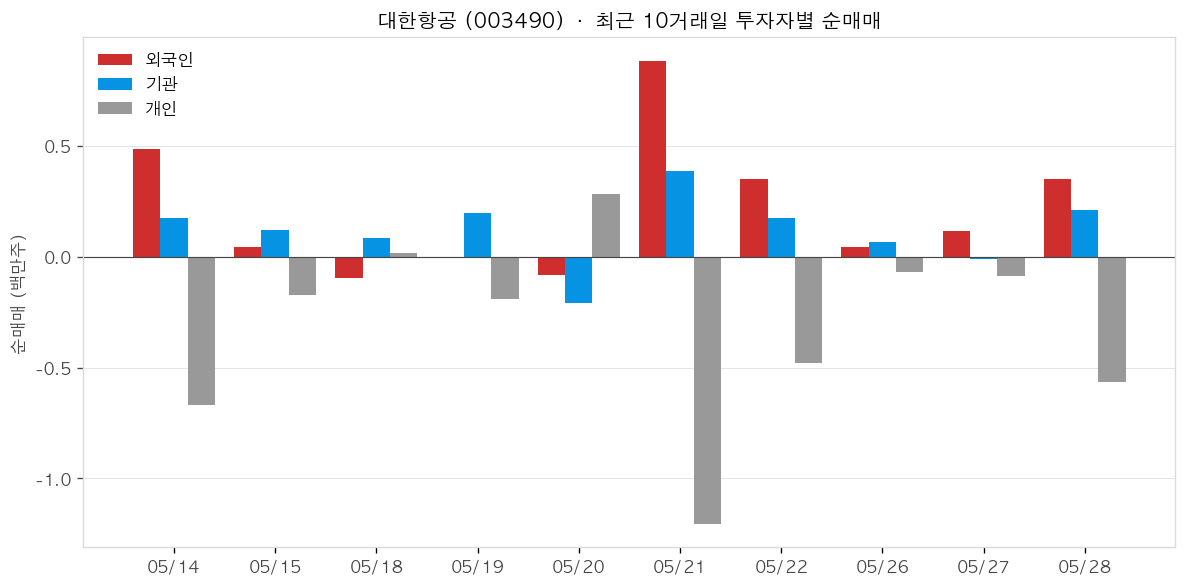

| 5 | 대한항공003490 | 27,000원 | +0.56% | +340K주 | +47K주 |

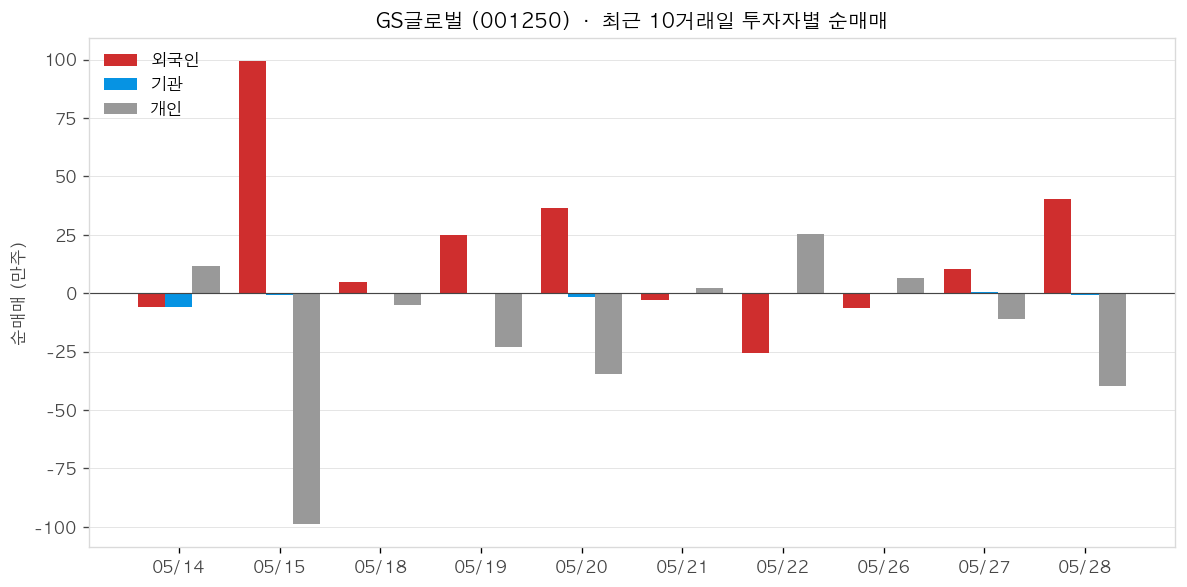

| 6 | GS글로벌001250 | 3,440원 | -0.72% | +244K주 | +8K주 |

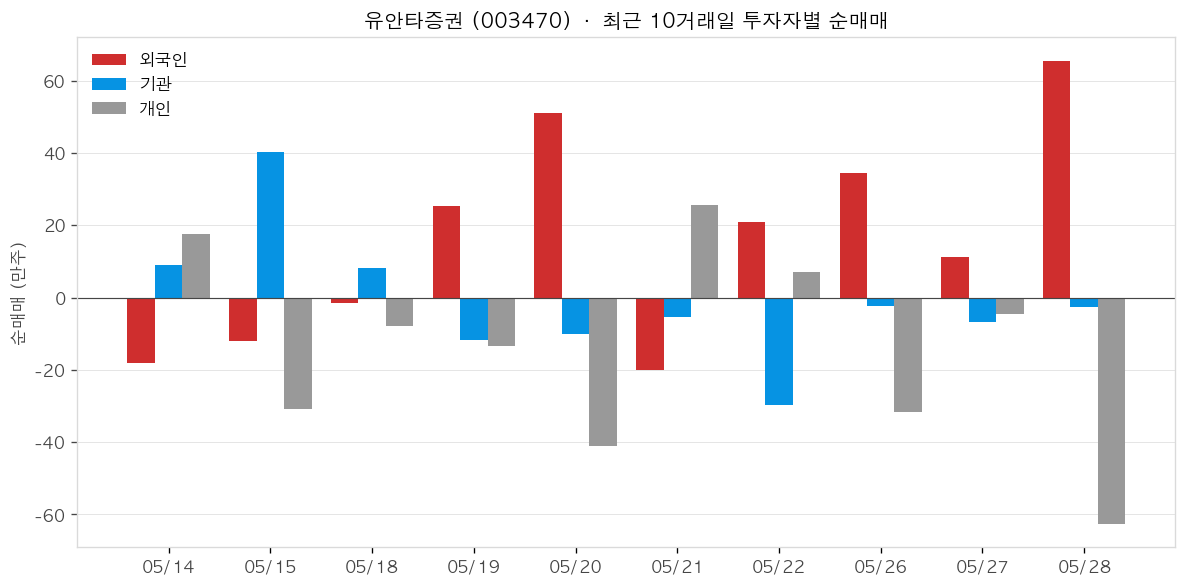

| 7 | 유안타증권003470 | 5,350원 | -1.83% | +521K주 | +2K주 |

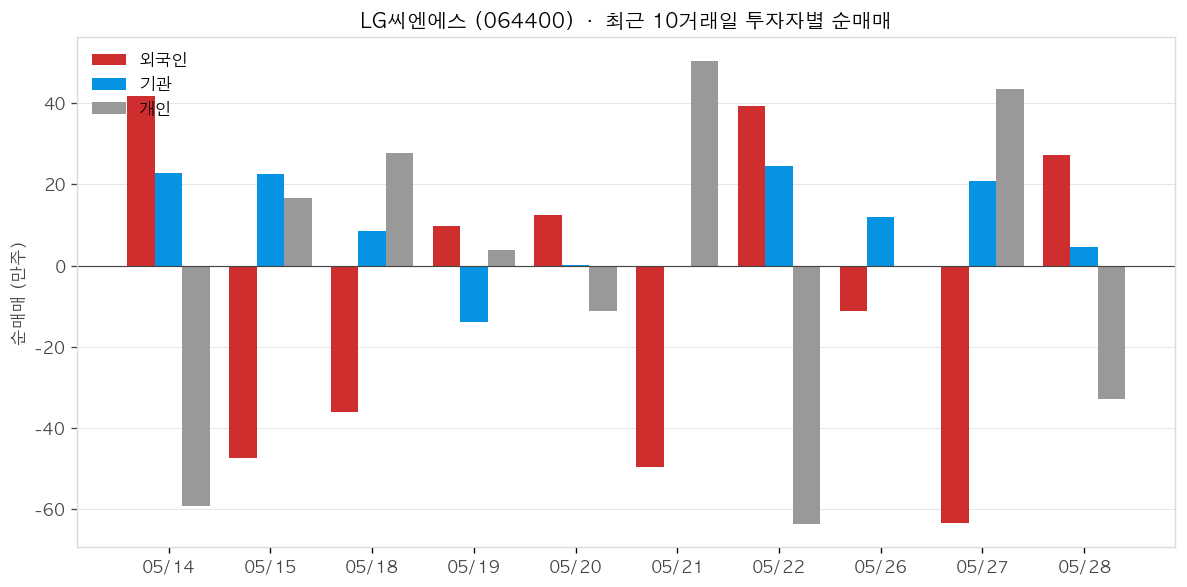

| 8 | LG씨엔에스064400 | 87,600원 | -7.40% | +512K주 | +1K주 |

📊 최근 10거래일 투자자별 순매매

외국인 · 기관 · 개인 일자별 순매매 변화 — 쌍끌이 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

더블유씨피 (393890)

- 1분기 매출 428억원, 전년 대비 26% 성장 — 외형 성장세 확인

- 1분기 영업손실 205억원이나 적자 폭 전년 대비 32.6% 축소

- KB증권·DB증권 동시 목표가 상향 (DB증권 목표가 2만 5천원 제시)

- ESS 시장 성장 수혜주로 증권사 주목 — 이차전지 관련 트렌드 부합

케이뱅크 (279570)

케이뱅크(279570)는 2026년 1분기 순이익 332억원을 기록해 전년 동기 대비 약 107% 급증하며 상장(2026.03.05) 후 첫 실적 발표에서 반등을 입증했다. 기업대출이 1년 새 1.31조→2.75조원으로 2배 이상 성장했고, 업비트 예치금 비중도 18.4%까지 낮아지며 실질 NIM은 1.97%로 개선 중이다. 그러나 하나금융이 두나무 지분 6.55%를 1조원에 인수하면서 10월 만료 예정인 업비트 실명계좌 제휴 갱신에 불확실성이 커졌고, 주가는 공모가(8,300원) 대비 25% 이상 하락한 채 거래되고 있다. 삼성증권은 상장 후 국내 첫 매수 리포트를 내고 목표주가 9,000원을 제시했다(서울경제).

2026년 1분기 순이익 332억원으로 전년 동기 대비 약 107% 급증했다(아주경제). 이자이익은 1,252억원으로 15.4% 성장했고, 대손비용은 50.1억원으로 축소되며 대손비용률이 1.31%→1.09%로 개선됐다.

1분기 기업대출 잔액이 1.31조원에서 2.75조원으로 YoY 2배 이상 확대됐다(아주경제). 2025년 말 개인사업자대출(사장님대출)도 2.31조원을 돌파하며 가계 편중 포트폴리오를 다각화 중이다(서울신문). 2030년까지 가계:SME 비중 5대 5를 목표로 한다.

업비트 예치금의 수신 비중이 3Q25 24.6% → 4Q25 20.5% → 1Q26 18.4%로 지속 하락 중이다(비즈워치). 예치금 제외 실질 NIM은 1.97%로 전체 NIM(1.57%)보다 0.4%p 높아, 비중 축소 시 수익성 개선 폭이 크다.

삼성증권이 상장 후 국내 증권사 중 처음으로 투자의견 ‘매수’, 목표주가 9,000원을 제시했다(서울경제). 현 주가 기준 PBR 1.0배 수준은 과도한 할인이며, NIM 안정화와 규모의 경제 효과로 수익성이 개선될 것이라고 분석했다.

- +1Q26 순이익 332억원으로 전년 동기 대비 약 107% 급증, 상장 후 첫 성적표에서 실적 반등 확인(아주경제).

- +기업대출 잔액 1.31조→2.75조원으로 YoY 2배 이상 고성장, 포트폴리오 다각화 진행 중.

- +업비트 예치금 비중 18.4%로 꾸준히 축소 중이며, 제외 기준 실질 NIM 1.97%로 수익성 개선 여지 존재.

- +연체율 0.66%→0.61%, 대손비용률 1.31%→1.09%로 건전성 지표 동반 개선.

- –업비트 실명계좌 제휴 계약이 2026년 10월 만료 예정이며 하나금융 두나무 투자로 갱신 불확실성이 고조됐다(인베스트조선).

- –하나금융이 두나무 지분 1조원 취득 후 하나은행의 업비트 제휴 직접 참여 시나리오가 부상, 케이뱅크 저원가 수신 기반이 흔들릴 수 있다(비즈한국).

- –공모가 8,300원 대비 주가 25% 이상 하락 상태로 상장 후 투자자 신뢰 회복이 과제(다음금융).

- –상장 6개월 시점(2026년 9월 초) 보호예수 해제 물량 약 20.68%가 추가 출회될 예정, 수급 부담 상존.

삼성SDI (006400)

삼성SDI는 2026년 1분기 영업손실 1,556억원을 기록했으나, 전년 동기 대비 적자폭을 64.2% 축소하며 바닥 통과 신호를 보였다(디일렉). AI 데이터센터 확산에 따른 미국 ESS 수요 급증이 전기차 부진을 상쇄하는 구도로, ESS 매출은 2026년 전년比 약 50% 성장이 전망된다(배터리투데이). 전고체 배터리는 2027년 양산을 목표로 개발 중이며, 메르세데스-벤츠 다년 공급 계약으로 독일 3대 프리미엄 OEM을 모두 고객사로 확보했다(삼성SDI 공식). 그러나 헝가리 공장 가동률 40% 수준의 EV 업황 부진·관세 리스크가 잔존하며, 전사 흑자전환 시점은 4Q26으로 전망된다(삼성증권).

2026년 1분기 매출 3조 5,764억원(전년比 +12.6%), 영업손실 1,556억원(적자폭 64.2% 축소)을 기록했다(삼성SDI 공식). 당기순이익은 561억원으로 흑자 전환에 성공했다. 시장에서는 이번 분기를 실적 저점 통과 분기로 해석하고 있다.

미국 대형 거래선과 전력용 ESS 각형 LFP 배터리 공급 계약을 체결했으며, 계약 규모는 2조원 이상·2027년부터 약 3년 공급 예정이다(삼성SDI 공식). 데이터센터용 BBU 고출력 배터리 공급 계약도 추가로 체결했다. 미국 감세법안(OBBBA) Non-PFE 요건을 충족하는 공급망도 선제 구축했다.

인터배터리 2026(3월)에서 피지컬 AI용 파우치형 전고체 배터리 샘플을 업계 최초로 공개했다(다음금융). 2027년 양산을 목표로 전기차·ESS·휴머노이드 로봇 적용을 추진하고 있다. 차세대 리튬메탈 배터리 수명·안전성 개선 솔루션도 병행 개발 중이다.

메르세데스-벤츠와 EV용 배터리 다년 공급 계약을 체결해 BMW·아우디에 이어 독일 3대 프리미엄 완성차 브랜드를 모두 고객사로 확보했다(배터리투데이). 하이브리드 전기차용 탭리스 원통형 배터리 프로젝트도 별도 수주했다.

- +1Q26 영업손실 1,556억원으로 전년比 64.2% 축소, 당기순이익 561억원 흑자 전환(삼성SDI 공식)

- +미국 ESS LFP 배터리 2조원 이상 수주 확정, 2027~2029년 공급 예정(삼성SDI 공식)

- +AI 데이터센터 수요 급증으로 2026년 ESS 매출 전년比 50% 성장 전망(배터리투데이)

- +메르세데스-벤츠 다년 계약으로 독일 3대 프리미엄 OEM 전체 고객사 확보(배터리투데이)

- –전기차 업황 부진 지속, 헝가리 EV 공장 가동률 약 40% 수준에 그침(삼성주식 리포트)

- –5월 12일 주가 7.89% 급락, 외국인 6만주 순매도로 수급 이탈 신호(msale.mimint)

- –LS증권 목표주가 59.3만원으로 하향, 현 주가가 실적 대비 높은 수준이라는 평가(비즈니스포스트)

- –CATL 등 중국 업체의 가격 경쟁 심화로 유럽 시장 점유율 압박 지속

디앤디파마텍 (347850)

- MASH(대사이상 관련 지방간염) 치료제 2상 임상 최종 데이터 공개, 주가 장중 13%대 급등

- 임상 결과를 바탕으로 MASH 치료제 기술이전(기술수출) 기대감 부상

- 간경화 치료제 파이프라인도 추가 모멘텀으로 부각

- 글로벌 비만치료제 시장 경쟁 속 차세대 파이프라인 가치 주목

- 코스닥 기관 순매수 상위 종목에 포함

대한항공 (003490)

- 고유가·고환율 환경에도 불구하고 2분기 흑자 달성 가능 여부가 시장의 관심사로 부상

- 한국신용평가, 대한항공 및 한진칼 신용등급 전망을 ‘긍정적’으로 상향

- 인하대병원과 RMHC Korea와 협력해 중증 소아 환자 가족 쉼터(맥도날드하우스) 건립 협약 체결

- 서울~취리히 노선 취항 50주년 맞아 6월부터 보잉 787-10 신기종 투입 예정

- 아시아나항공 통합 출범을 앞두고 투자 확대 및 여객 수요 회복 움직임 병행

GS글로벌 (001250)

- 제주삼다수, GS글로벌과 중국 수출 계약 체결

- 징둥닷컴(JD.com) 입점 추진 — 중국 온라인 유통 채널 진출 교두보 확보

- GS글로벌, 제주삼다수의 중국 수출 파트너(총판·유통) 역할 수행

유안타증권 (003470)

- VIG파트너스 상대 동양생명 매각 관련 손해배상금 분담 소송(1,350억원) 1심 패소

- 소송 패소로 대규모 손해배상 부담 가능성 — 항소 여부 미확인

- KB증권·DB증권과 공동 하반기 투자전략 세미나 개최 예정

- 금융센터인천본부점 투자설명회 개최

LG씨엔에스 (064400)