2026년 06월 19일 마감 기준 · 외국인 단독 순매수 추정금액 100억원 이상 종목 · 전체 합산 0.4조

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 10종목 중 7종목이 마이너스 마감 — 외인이 하방을 받아내는 흐름

- AI·IT 합산 1,183억: LG전자·SK텔레콤·LG씨엔에스 — 단일 테마 매수 강도 가장 큼

- 한미반도체 1,325억 매수: 단일 종목 외인 매수 최대

🔍 테마별 분류

- 💻 AI·IT (1,183억): LG전자·SK텔레콤·LG씨엔에스 → 압도적 1위 테마

- 📊 개별 종목 (963억): LS ELECTRIC·삼성E&A

- 🏦 금융 (757억): 신한지주·미래에셋증권·미래에셋생명

- 🔬 반도체·전자부품 (1,325억): 한미반도체

- 🚗 자동차·모빌리티 (134억): HL만도

| 순위 | 종목 | 종가 | 등락 | 외인매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 한미반도체042700 | 295,000원 | -6.50% | +449K주 | 0.1조 |

| 2 | LS ELECTRIC010120 | 259,000원 | +7.02% | +278K주 | 720억 |

| 3 | LG전자066570 | 211,500원 | -7.44% | +271K주 | 573억 |

| 4 | SK텔레콤017670 | 94,900원 | -1.04% | +434K주 | 412억 |

| 5 | 신한지주055550 | 100,900원 | +0.10% | +312K주 | 315억 |

| 6 | 미래에셋증권006800 | 48,750원 | -3.85% | +633K주 | 309억 |

| 7 | 삼성E&A028050 | 48,650원 | -2.11% | +500K주 | 243억 |

| 8 | LG씨엔에스064400 | 85,800원 | -4.67% | +231K주 | 198억 |

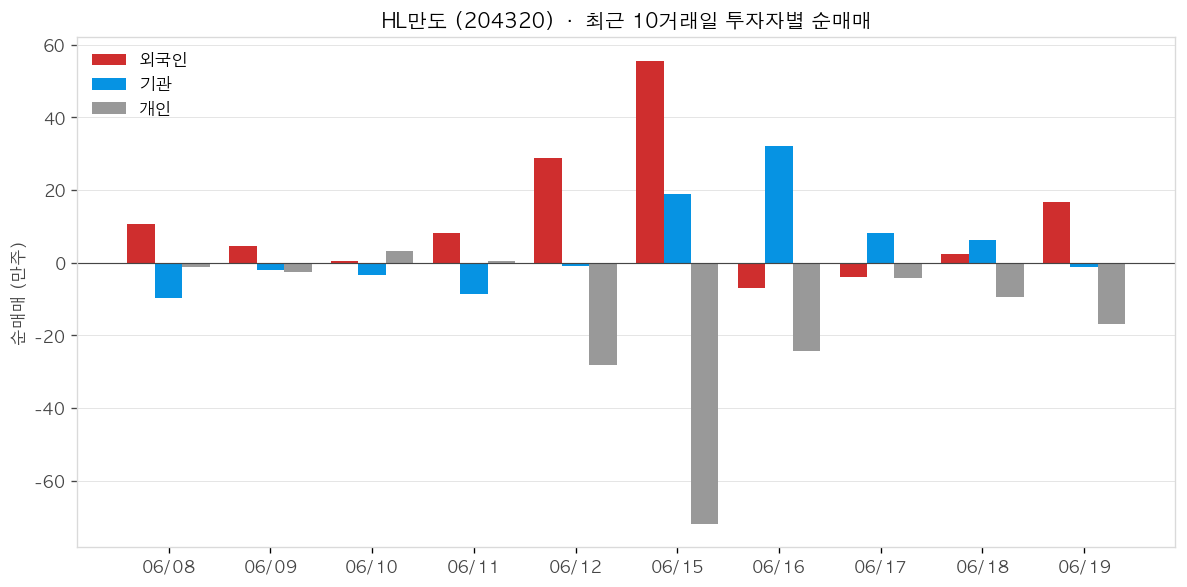

| 9 | HL만도204320 | 65,300원 | -5.09% | +205K주 | 134억 |

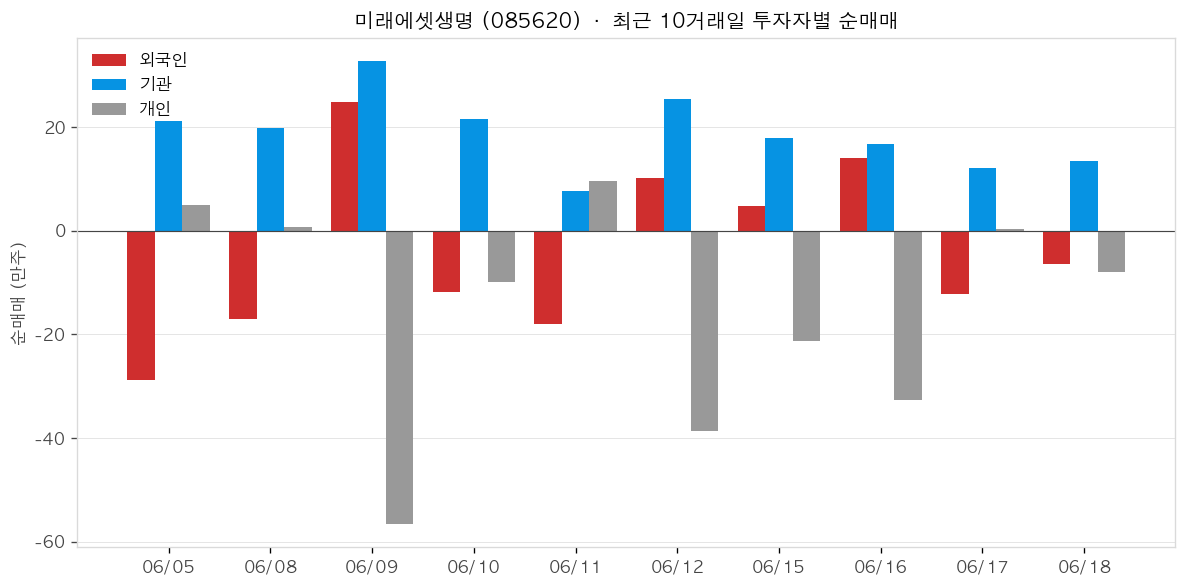

| 10 | 미래에셋생명085620 | 34,550원 | +7.97% | +386K주 | 133억 |

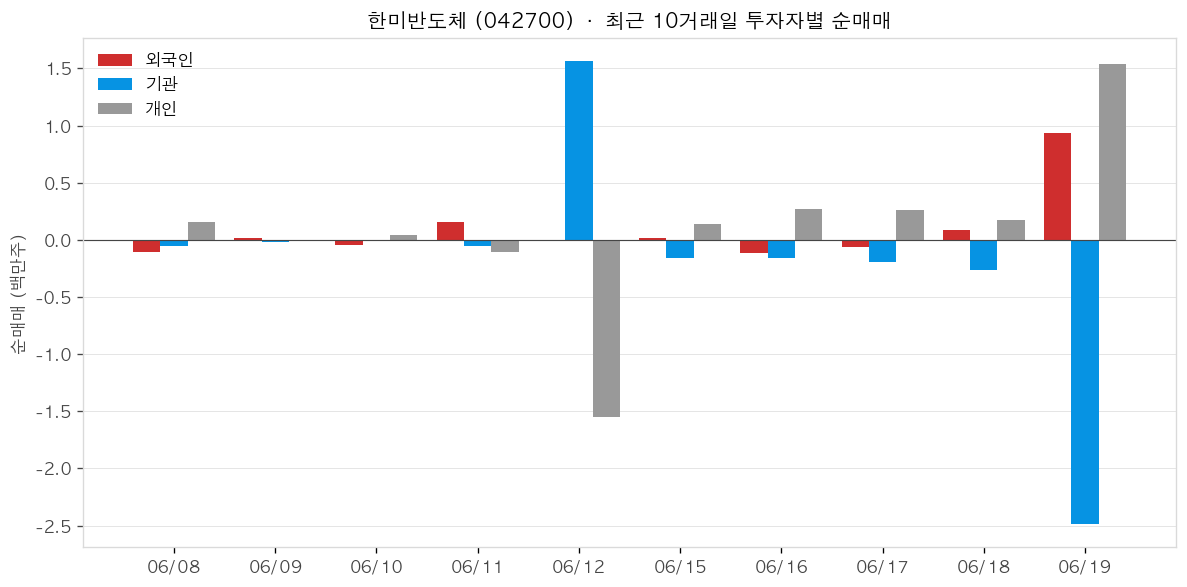

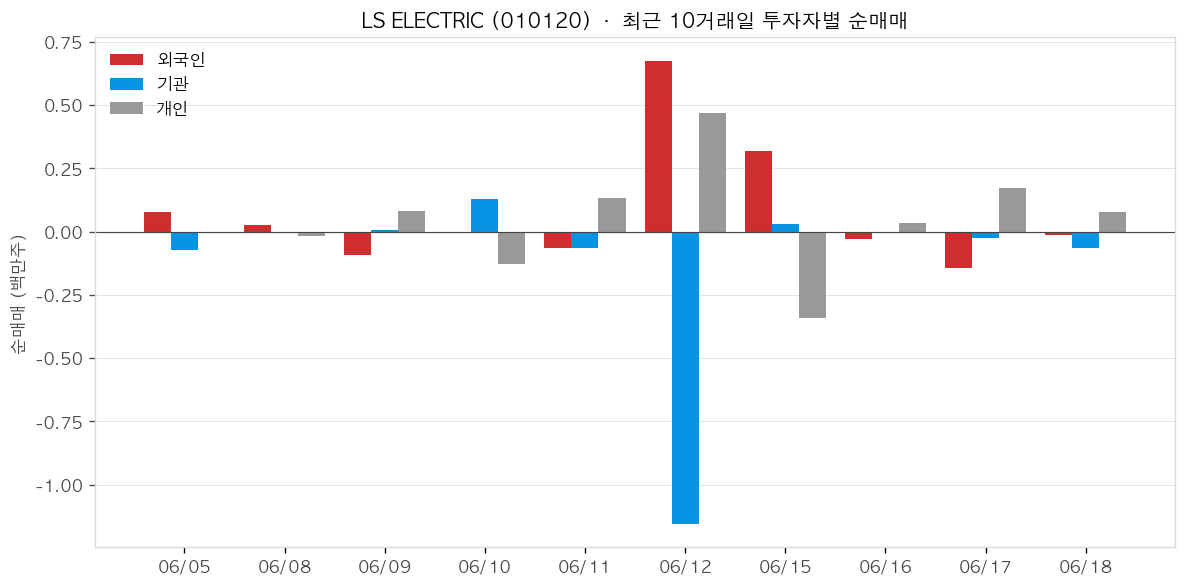

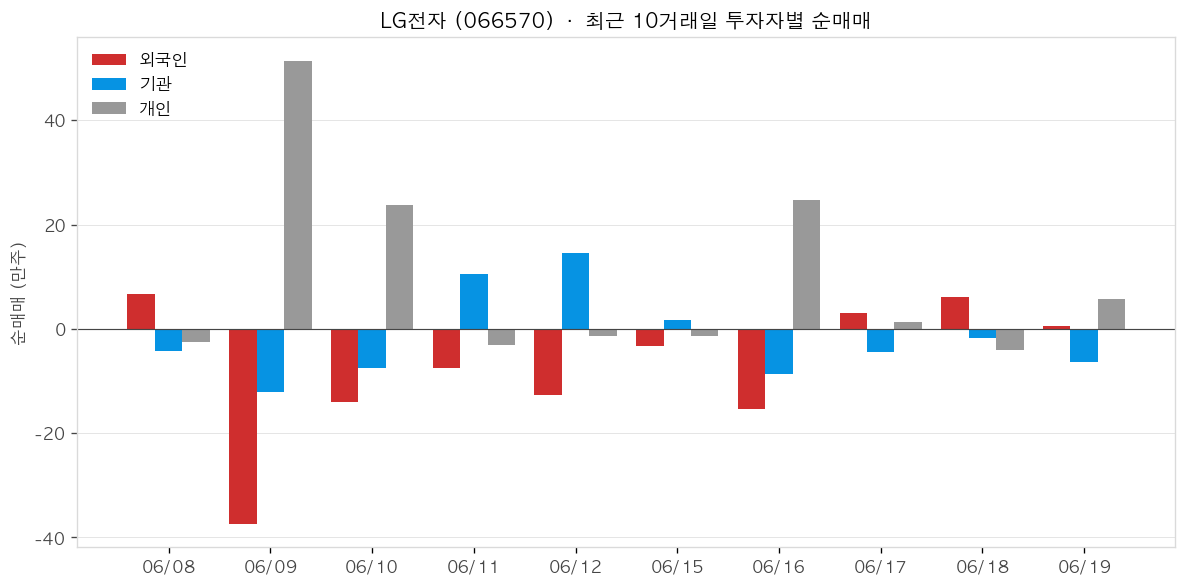

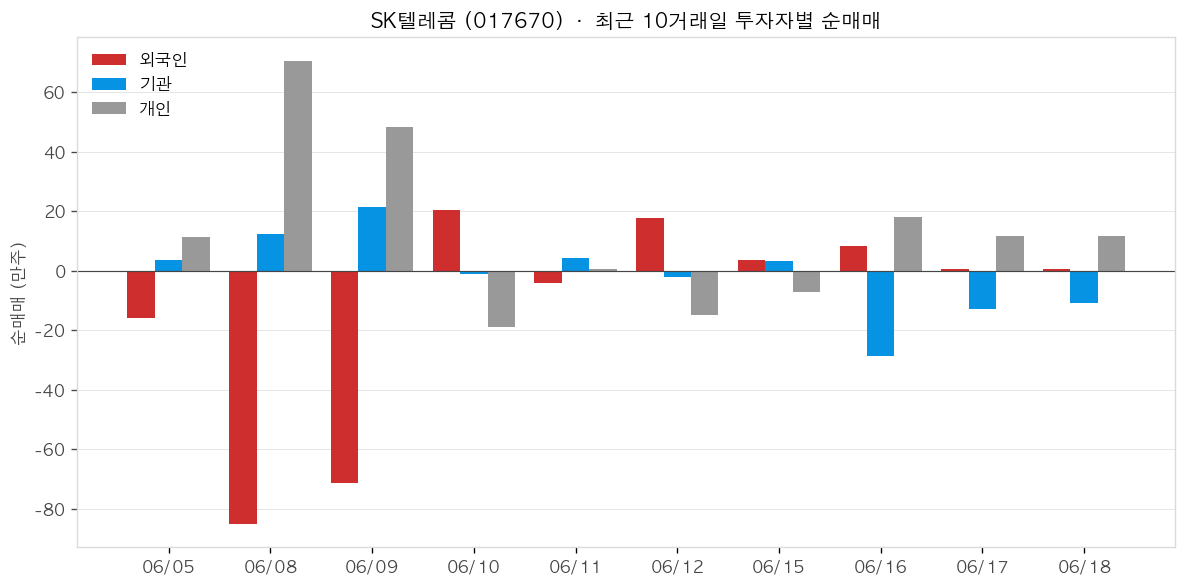

📊 최근 10거래일 투자자별 순매매

외국인 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

한미반도체 (042700)

한미반도체는 2026년 1분기 매출 509억원·영업이익 85억원(YoY 각 -65.5%, -87.9%)의 어닝쇼크를 기록했으나, 6월 8일 SK하이닉스로부터 HBM4용 TC본더 442억원 수주를 확보하며 2분기 실적 반등의 기반을 마련했다. 6월 12일에는 스페이스X 지분 21만5600주(500억원)를 취득 공시해 주가가 당일 +24% 급등했다. 곽동신 회장은 6월 16일 사재 80억원으로 자사주 매입을 완료(누적 645억원, 지분율 33.59%)하며 책임경영 의지를 재확인했으며, 증권가는 2분기 영업이익 1,103억원의 V자 반등을 전망하고 있다.

6월 8일 SK하이닉스와 HBM4용 ‘TC 본더 4.5 그리핀(Griffin)’ 공급 계약(442억원, 납기 9월 2일)을 체결했다. 대당 단가 약 30억원 기준 약 15대 규모로, 엔비디아 차세대 AI 가속기용 HBM4 생산능력 확대를 위한 발주다. (전자신문·뉴스핌)

6월 12일 스페이스X 주식 21만5600주(500억원, 자기자본 대비 7.24%)를 취득 완료했다고 공시했다. 일론 머스크가 추진하는 초대형 반도체 제조시설 ‘테라팹’ 및 AI·우주항공 성장성 투자 목적이며, 공시 직후 주가가 +24% 급등했다. (파이낸셜뉴스·한국경제)

1분기 매출 509억원, 영업이익 85억원으로 전년 동기 대비 각 65.5%, 87.9% 감소했다. TC본더 매출이 40억원으로 전년 동기 대비 96.6% 급감했으며, 고객사의 HBM4 투자가 2분기 이후로 이연된 것이 직접 원인이다. (헤럴드경제·이코노믹리뷰)

북미 고객사향 TC본더 출하 본격화로 2분기 매출 2,276억원·영업이익 1,103억원의 컨센서스가 형성됐다. 연간 기준 매출 8,135억원·영업이익 4,042억원이 증권가 컨센서스다. 잇따른 목표주가 상향도 이어지고 있다. (파이낸셜뉴스·더스탁)

- +6월 8일 SK하이닉스로부터 HBM4용 TC본더 4.5 그리핀 442억원 수주를 확보하며 2분기 본더 매출 반등 기반을 마련했다. (전자신문)

- +TC본더 글로벌 시장 점유율 약 71%로 세계 1위 지위를 유지 중이다.

- +스페이스X 지분 500억원 취득 공시 이후 주가가 당일 +24% 급등하며 단기 모멘텀으로 작용했다. (파이낸셜뉴스)

- +곽동신 회장이 6월 16일 사재 80억원을 투입한 자사주 매입을 완료해 누적 645억원·지분율 33.59%로 책임경영 신호를 발신했다. (헤럴드경제)

- –1분기 영업이익 85억원(YoY -87.9%)의 어닝쇼크로 투자 심리가 크게 훼손됐으며, 고객사 발주 이연 반복 가능성이 2분기 반등의 핵심 불확실성이다. (헤럴드경제)

- –1분기 TC본더 매출이 40억원으로 전년 동기 대비 96.6% 급감하는 등 발주 집중도에 따른 실적 변동성이 구조적으로 크다.

- –스페이스X 지분 500억원 투자가 본업과 무관한 재무 리스크를 내포하며, 스페이스X 비상장 지분 특성상 유동성 제약도 존재한다.

- –하반기 신규 모멘텀(2.5D 패키징용 신규 장비, HBF용 TC본더) 개화 시점이 지연될 경우 연간 실적 목표 달성에 차질이 생길 수 있다.

LS ELECTRIC (010120)

LS ELECTRIC은 2026년 6월 6일 약 1,066억원 규모의 345kV 초고압 변압기 공급 계약(미국 중부 빅테크 데이터센터향)을 체결하며 북미 수주 릴레이를 이어가고 있다(전기신문). 2026년 1분기에는 매출 1조3,766억원·영업이익 1,266억원으로 전년 동기 대비 각각 +33%·+45%를 기록, 분기 최대 실적을 달성했다(디지털데일리). 1분기 말 수주잔고는 5조6,000억원(전년 말 대비 +6,000억원)으로 이 중 초고압 변압기가 3조1,000억원(잔고 비중 55%)을 차지한다. 한국투자증권은 주가 조정을 매수 기회로 보고 목표주가를 285,000원으로 상향했다(글로벌이코노믹, 2026-06-04).

2026년 6월 6일, 미국 중부 빅테크 데이터센터 마이크로그리드향 345kV 초고압 변압기 공급 계약 7,026만 달러(약 1,066억원)를 체결했다(전기신문). 4월 13일 수주한 하이퍼스케일 DC향 배전 솔루션 1,703억원(한국투자증권 보고)에 이어 북미 수주가 연속 이어지고 있다. 2026년 북미 DC 관련 수주 누적은 연간 1조5,000억원 초과가 예상된다.

2026년 1분기 연결 매출 1조3,766억원(+33% YoY), 영업이익 1,266억원(+45% YoY)으로 1분기 기준 사상 최대를 기록했다(디지털데일리). 전력사업 매출 9,584억원(+45%), 북미 매출 약 3,000억원(+80%), 배전반 매출 3,563억원(+79%), 중저압 변압기 732억원(+58%)이 성장을 견인했다. 이는 국내 매출을 해외 매출이 처음 역전한 분기이기도 하다.

1분기 말 수주잔고 5조6,000억원으로 전년 말 대비 6,000억원 늘었으며, 이 중 초고압 변압기 잔고만 3조1,000억원(잔고 비중 2025년 1Q 41.7% → 2026년 1Q 55.0%)으로 확대됐다(뉴시스). 잔고 규모상 향후 수년간의 매출이 이미 확보된 구조다. 2026년 연간 영업이익 컨센서스는 6,376~6,975억원(+50~63% YoY)이다.

LS파워솔루션 인수와 부산 공장 증설을 통해 초고압 변압기 연간 생산능력을 2,000억원에서 8,000억원으로 4배 확대했다(데이터뉴스). 이로 인해 급증하는 북미 빅테크 수주에 대응 가능한 공급 여력을 갖췄다. 생산 내재화는 단가 협상력과 납기 경쟁력에도 직결된다.

- +2026년 1분기 매출·영업이익 모두 분기 최대 기록(매출 +33%, 영업이익 +45% YoY)(디지털데일리)

- +6월 초고압 변압기 1,066억원 수주로 북미 대형 수주 릴레이 지속(전기신문)

- +초고압 변압기 수주잔고 3조1,000억원으로 잔고 전체의 55% 차지, 안정적 매출 가시성 확보(뉴시스)

- +초고압 변압기 생산능력 연 2,000억원 → 8,000억원으로 4배 확대, 공급 병목 해소(데이터뉴스)

- –초고압 변압기 국내 생산 후 미국 수출 구조여서 미국 상호관세 부과 시 직접 원가 상승 노출 가능(데이터뉴스)

- –초고압 변압기는 배전반 대비 영업이익률이 낮아, 잔고 비중이 높아질수록 전체 마진 희석 우려(데이터뉴스)

- –주가 5월 고점 대비 약 24% 하락으로 수급 부담 지속, 단기 주가 변동성 확대(글로벌이코노믹)

- –효성중공업·HD현대일렉트릭 등 국내 동종 업체도 1분기 최대 실적을 기록하며 경쟁 심화(인베스트조선)

LG전자 (066570)

LG전자는 2026년 1분기 매출 23조 7272억원(+4.3% YoY)·영업이익 1조 6737억원(+32.9% YoY)으로 역대 최대 분기 매출을 달성하며 실적 모멘텀을 확인했다(LG전자 뉴스룸). 5월 이후 주가가 약 90% 급등하며 다수 증권사 목표주가 상단을 돌파한 상태이며(한국경제, 쿠키뉴스), 로봇·데이터센터 냉각이라는 신성장 축이 밸류에이션 재평가의 핵심 근거로 부상하고 있다. VS(전장) 수주 잔고는 약 100조원에 달해 중장기 실적 가시성을 높이고 있으며, 상반기 클로이드(CLOi) 휴머노이드 PoC 착수와 액추에이터 직접 양산 계획이 로봇 사업 구체화 신호로 해석된다.

2026년 1분기 연결 매출 23조 7272억원(YoY +4.3%), 영업이익 1조 6737억원(YoY +32.9%), 영업이익률 7.1%로 역대 최대 분기 매출을 기록했다(LG전자 뉴스룸). HS·VS 사업본부 합산 분기 매출은 처음으로 10조원을 돌파했으며, 영업이익은 시장 기대치를 큰 폭으로 상회했다(인더뉴스).

VS사업본부 전장 수주 잔고가 약 100조원 수준으로, SDV·AIDV 전환 가속에 따라 인포테인먼트 등 고부가가치 제품 수요가 구조적으로 증가하고 있다(디일렉 컨퍼런스콜). 1분기에 HS+VS 합산 매출이 분기 10조원을 처음 돌파하며 실질 성장을 입증했다.

칠러 사업이 2025년 기준 전년 대비 약 3배 성장했으며, 2027년 목표였던 매출 1조원 조기 달성이 전망된다(데일리안). 접근 가능 시장(TAM)은 2026년 16억달러에서 2030년 127억달러로 약 8배 확대를 자체 추산하며, 플렉스와 모듈형 냉각 솔루션 공동 개발도 진행 중이다(elec4).

2026년을 로봇 사업 본격화 원년으로 공식 선언하고 로봇 원가의 40% 이상인 액추에이터를 직접 설계·생산하기로 했다(더페어). CES 2026에서 브랜드 ‘LG 액추에이터 악시움’을 공개했으며, 연간 4500만 대 가전 양산 인프라를 로봇 제조에 적용할 방침이다.

- +2026년 1분기 영업이익 1조 6737억원(+32.9% YoY)으로 컨센서스를 상회하며 5분기 만에 영업이익률 최고치 7.1% 달성(LG전자 뉴스룸).

- +VS 전장 수주 잔고 약 100조원으로 중장기 매출 가시성 확보, HS·VS 합산 분기 매출 첫 10조원 돌파(디일렉).

- +데이터센터 냉각 칠러 사업 전년비 3배 성장, 2027년 목표 매출 1조원 조기 달성 전망(데일리안).

- +클로이드(CLOi) 휴머노이드 PoC가 당초 2027년 계획에서 2026년 상반기로 앞당겨져 착수(더페어).

- –주가가 이미 다수 증권사 목표주가 상단을 상회해 단기 추가 상승 여력에 대한 밸류에이션 부담 존재(쿠키뉴스).

- –데이터센터 냉각 수주 후 납품 리드타임이 표준 칠러 6개월·대형 커스텀 장비 9개월로 매출 인식까지 시차 발생(디일렉 컨퍼런스콜).

- –미국 관세 리스크 및 글로벌 무역 불확실성으로 가전·전장 수요 변동 가능성.

- –휴머노이드 홈 로봇 상용화 목표가 2028년으로, 로봇 사업의 실질 매출 기여까지 상당한 시간 소요.

SK텔레콤 (017670)

SK텔레콤은 2026년 1분기 연결 매출 4조 3,900억원·영업이익 5,376억원을 기록하며 유심 해킹 후폭풍에서 벗어나 실적 반등 구간에 진입했다. AI 데이터센터 사업 매출이 전년 동기 대비 89.3% 급증(1,314억원)하며 새 성장 동력으로 부상했고, 2026년 6월 SK그룹이 엔비디아와 ‘풀스택 AI 클라우드’ 구축에 합의하며 글로벌 AI 인프라 수주 기대감이 높아졌다. 반면 개인정보보호위원회로부터 부과받은 1,348억원 과징금에 불복해 취소소송을 진행 중이며, 해킹 관련 총 손실 추정액 8,009억원이 잠재 리스크로 남아 있다.

2026년 1분기 연결 매출 4조 3,900억원(전분기 +1.5%), 영업이익 5,376억원, 순이익 3,164억원을 기록했다 (SKT뉴스룸). 해킹 이후 급감했던 실적이 모바일 회복과 AI DC 성장에 힘입어 반등 구간에 진입한 것으로 평가된다.

AI 데이터센터 사업이 1분기 매출 1,314억원을 달성하며 전년 동기 대비 89.3% 성장했다 (Investing.com). 가산 AI DC 가동률 상승과 GPUaaS 매출 확대가 주된 동력으로, 회사는 ‘2026년 실적을 해킹 이전 수준 이상으로 끌어올리겠다’는 목표를 제시했다 (테크M).

2026년 6월 둘째 주 최태원 SK그룹 회장과 젠슨 황 엔비디아 CEO가 엔비디아 DSX 플랫폼 기반 ‘풀스택 AI 클라우드’ 공동 구축에 합의했다 (미디어워치). 칩부터 데이터센터 운영까지 아우르는 그룹 차원 협력으로 AI 인프라 사업 가속 모멘텀이 강화됐다.

1분기 무선 가입자 약 21만 명 순증을 달성하며 해킹 이후 이탈 추세를 반전시켰다 (Investing.com). 회사는 보조금 지출을 확대해 점유율 수복에 나서고 있으나, 2025년 이탈 총규모 대비 회복 수는 여전히 미달로 평가된다.

- +2026년 1분기 AI DC 매출 1,314억원·전년비 +89.3%로 기업가치 리레이팅 근거 강화 (Investing.com)

- +2026년 6월 SK그룹-엔비디아 ‘풀스택 AI 클라우드’ 협력 합의로 글로벌 AI 인프라 수주 모멘텀 부각 (미디어워치)

- +1분기 무선 가입자 21만명 순증 — 해킹 이후 첫 의미 있는 이탈 반전

- +주당 830원 분기 배당 지급(2026년 6월 18일), 배당 지속성 유지

- –개인정보보호위원회로부터 역대 최대 규모 과징금 1,348억원 부과, SKT가 취소소송 제기 — 소송 결과에 따른 비용 불확실성 잔존 (서울경제, 서울신문)

- –유심 해킹 관련 총 손실 추정액 8,009억원 — 보상·소송 진행에 따른 추가 현금 유출 가능성 (딜사이트)

- –무선 가입자 회복이 2025년 이탈 총규모를 아직 하회 — 5G 점유율 완전 수복까지 추가 시일 필요

- –AI DC·보안 인프라 대규모 투자 집행으로 단기 원가 부담 및 감가상각 증가 예상

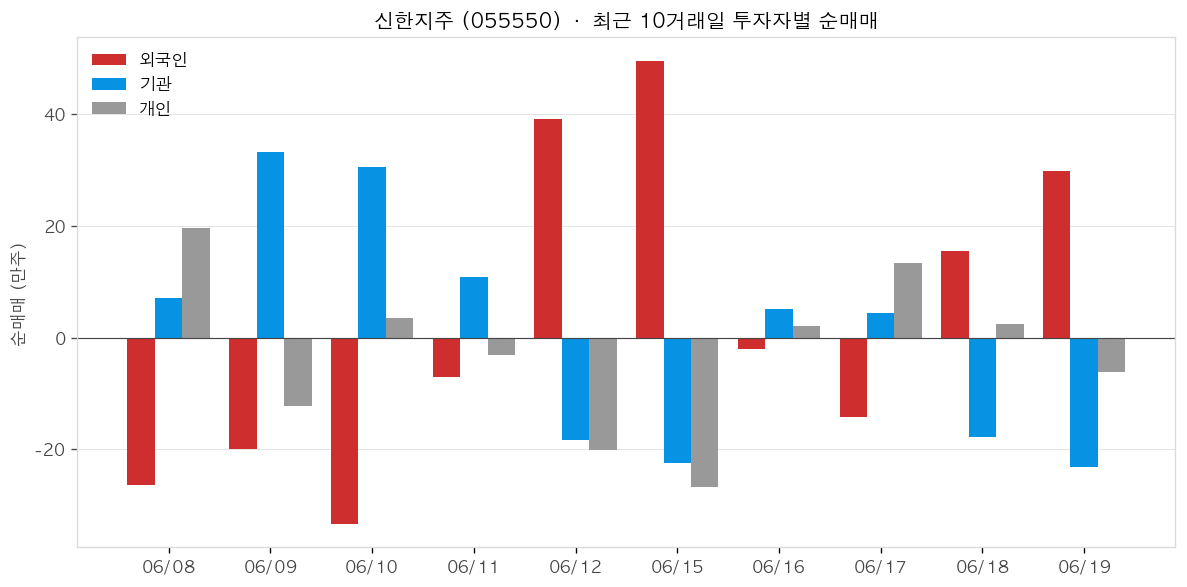

신한지주 (055550)

신한금융지주는 2026년 1분기 당기순이익 1조6226억원(전년 동기 +9%)으로 분기 기준 사상 최대 실적을 달성했다(비즈워치). 4월 23일 ‘밸류업 2.0’을 발표해 주주환원율 50% 상한을 폐지하고, ROE와 성장률에 연동한 공식(1-(성장률/목표 ROE))으로 50~60% 환원율을 목표로 한다(전자신문). 2026년 결산부터 3년간 비과세 배당을 시행하며 DPS는 매년 10% 이상 확대할 계획이다. 다만 부동산 PF 건전성 우려와 6월 원·달러 환율 1,560원대 고환율은 잠재 리스크로 남아있다.

2026년 1분기 지배주주 당기순이익 1조6226억원, 전년 동기 대비 9% 증가하며 분기 기준 역대 최대 실적을 경신했다(비즈워치). 증권 부문 호조가 실적을 견인했으며, 대손비용률은 0.46%로 관리 가능한 수준을 유지했다.

4월 23일 기존 50% 상한을 폐지한 ‘상한 없는 주주환원’ 정책을 발표했다(전자신문). 목표 ROE 10%, 성장률 4~5% 가정 시 향후 3개년 주주환원율은 50~60% 수준으로 산출되며, 2025년 주주환원율 50.2%를 이미 조기 달성한 상태다.

2026년 결산분부터 3년간 비과세 배당을 시행하며 DPS를 매년 10% 이상 확대하는 것을 목표로 한다(전자신문). 2026년 예상 DPS는 2,960원이며, 분기 균등배당 기조도 유지한다.

1분기 그룹 순이자마진(NIM)은 1.93%로 전년 동기 대비 0.03%p 상승했고, 은행 NIM도 1.60%로 0.05%p 개선됐다(인사이트코리아). 이자이익 기반이 강화됐으나 한국은행 기준금리 동결 기조로 추가 확대 폭은 제한적이다.

- +2026년 1분기 당기순이익 1조6226억원, 분기 기준 역대 최대 실적(전년 동기 +9%, 비즈워치)

- +밸류업 2.0으로 주주환원율 상한 폐지, ROE 연동 공식으로 50~60% 환원율 가시화(전자신문)

- +2026년부터 3년간 비과세 배당 도입, 2026년 예상 DPS 2,960원·매년 10% 이상 확대 목표

- +그룹 NIM 1.93%로 전년 동기 대비 0.03%p 개선, 이자이익 기반 확대(인사이트코리아)

- –1분기 대손충당금 전입액 5125억원으로 전년 동기 대비 17.5% 증가, 크레딧 비용 부담 확대(인사이트코리아)

- –부동산 PF 브릿지론 적체·본PF 전환 지연 등 잠재 자산건전성 리스크 상존(아시아에이)

- –6월 원·달러 환율 장중 1,560원대까지 급등, 외화 포지션 손익 변동성 확대(이지경제)

- –한국은행 기준금리 동결 기조로 NIM 추가 상승 여력이 제한적

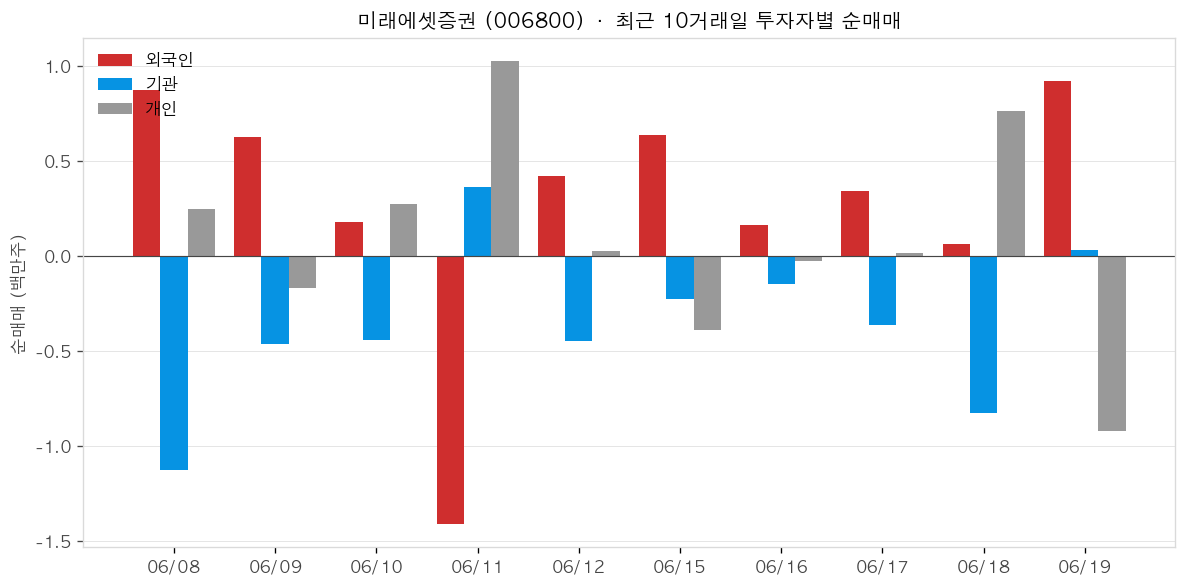

미래에셋증권 (006800)

미래에셋증권(006800)은 2026년 1분기 연결 기준 당기순이익 1조19억원을 기록해 국내 증권업계 최초로 분기 순이익 1조원 선을 돌파했으며, 이는 전년 동기 대비 288% 급증한 수치다(뉴스1). 스페이스X(SpaceX)가 6월 IPO를 목표로 비공개 상장 서류를 제출한 가운데, 미래에셋그룹이 2022년 약 4,000억원을 투자한 지분 관련 평가차익이 최대 1조3,000억~3조2,000억원에 달할 수 있다는 분석이 제기됐다(인베스트조선). 홍콩법인은 국내 증권사 최초로 홍콩 SFC 디지털자산 리테일 라이선스(VA License Uplift)를 획득, 6월 중 주식·디지털자산 통합 MTS 오픈을 앞두고 있다(파이낸셜뉴스). 1분기 어닝 서프라이즈 이후 다수 증권사가 목표주가를 잇달아 상향 조정했으나, 해외 상업용 부동산 익스포저 약 1조4,000억원이 잠재 리스크로 남아 있다.

2026년 1분기 연결 영업이익 1조3,750억원(전년 대비 +297%), 당기순이익 1조19억원(+288%)으로 국내 증권업계 최초 분기 순이익 1조원을 달성했다(뉴스1). 연 환산 ROE는 29%이며, 자기자본은 14조1,000억원을 기록했다.

미래에셋그룹은 2022년 스페이스X에 약 4,000억원을 투자했으며, 미래에셋증권이 절반 이상을 부담한 것으로 알려진다. SpaceX가 기업가치 1조 달러 기준으로 6월 IPO를 추진 중인 가운데, 관련 평가차익이 1조3,000억~최대 3조2,000억원 수준으로 추정된다(인베스트조선). SpaceX IPO 성사 여부가 2분기 실적의 핵심 변수다.

미래에셋증권 홍콩법인은 4월 홍콩 SFC로부터 디지털자산 리테일 라이선스를 취득, 국내 증권사 최초 사례다(파이낸셜뉴스). 6월 중 주식·채권·디지털자산을 통합한 MTS를 오픈해 홍콩 개인투자자 대상 거래 서비스를 시작하며, 이후 미국·싱가포르 등으로 확대할 계획이다.

2025년 해외법인 순이익이 5,000억원을 돌파해 ‘2030년 목표’에 1년 만에 근접했다(청년일보). 2026년 3월 말 기준 11개 지역 24개 해외법인·3개 사무소, 5,300여 명 인력을 운영하며 글로벌 브로커리지·IB·S&T를 영위 중이다. 기존 거점 확장에서 트레이딩·투자·기술 등 기능 단위 세분화 전략으로 전환 중이다(인베스트조선).

- +2026년 1분기 당기순이익 1조19억원, 영업이익 1조3,750억원으로 업계 최초 분기 1조원 클럽 달성(뉴스1)

- +연 환산 ROE 29%, 자기자본 14조1,000억원으로 이익 체력이 한 단계 올라섰다는 평가(핀포인트뉴스)

- +SpaceX IPO 진행 시 최대 1조3,000억~3조2,000억원 규모의 평가차익 실현 가능성(인베스트조선)

- +홍콩 디지털자산 리테일 라이선스 취득, 6월 통합 MTS 개시로 신규 수익원 확보(파이낸셜뉴스)

- –해외 상업용 부동산 익스포저 약 1조4,000억원이 잔존하며, 고금리·고환율 환경에서 추가 손실 우려가 남아 있다(블로터)

- –해외 부동산 손상차손이 2021년 402억→2022년 935억→2023년 1,797억→2024년 약 3,400억원으로 매년 증가 추세다(여성경제신문)

- –만기 도래 해외 부동산 대체투자 비중이 향후 2년 내 30%를 넘을 수 있어 구조화 리스크가 점증한다(뉴스저널리즘)

- –SpaceX IPO가 지연되거나 기업가치가 예상보다 낮을 경우 2분기 평가이익 기대치 미달 가능성이 있다

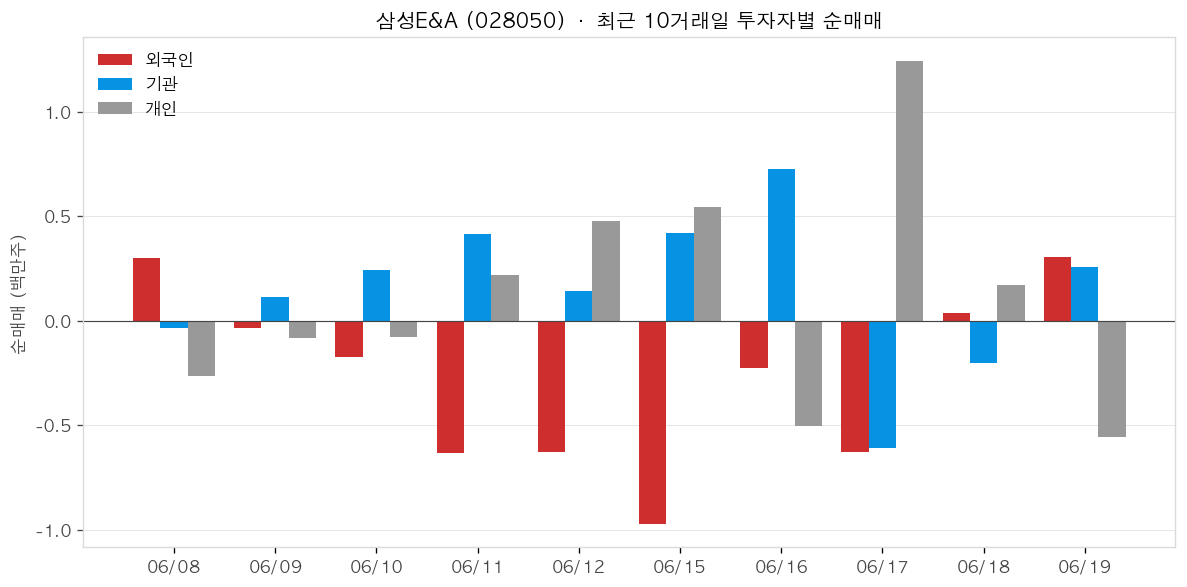

삼성E&A (028050)

- 한성크린텍과 평택 설비공사 공급계약 체결 — 계약 규모 222억원

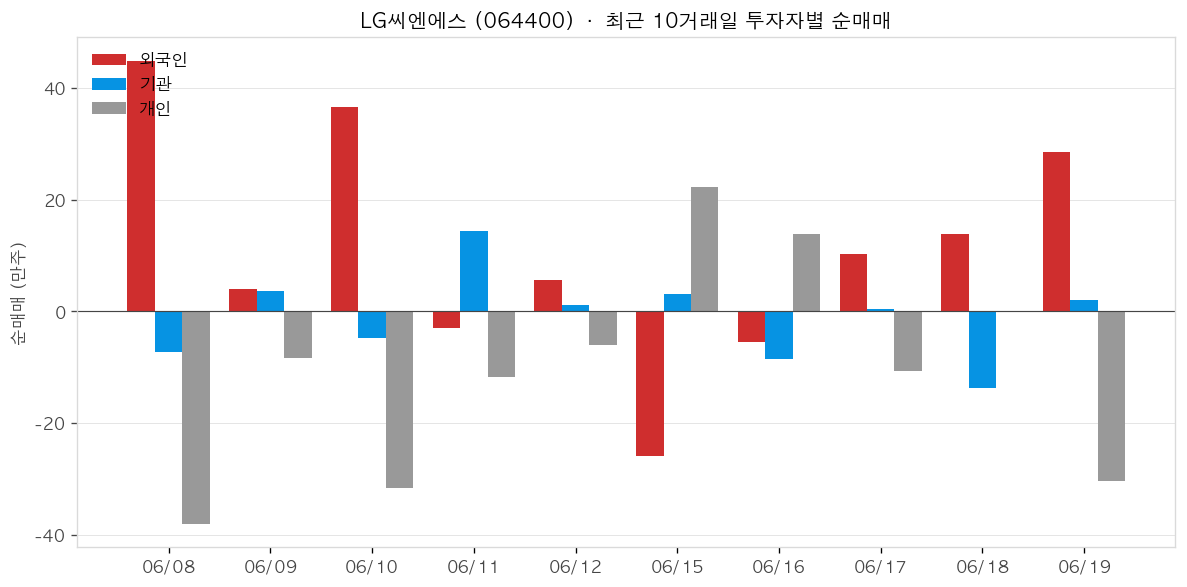

LG씨엔에스 (064400)

HL만도 (204320)

- 열관리 기능을 갖춘 로봇 부품 사업 영위 — 휴머노이드 로봇 부품 공급업체로 분류

- 증권사, HL만도 목표주가 상향 조정

미래에셋생명 (085620)

- 주가 급등세 지속, 시장의 관심 집중

- 상장폐지(완전자회사화) 가능성 재부상 — 미래에셋그룹의 실익 여부 논의 중

- 현충원 묘역 정화 등 호국보훈의 달 사회공헌 활동 진행