2026년 06월 18일 마감 기준 · KOSPI · 외국인·기관 둘 다 순매수한 종목만 추출

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

| 순위 | 종목 | 종가 | 등락 | 외국인 | 기관 |

|---|---|---|---|---|---|

| 1 | 삼성전자005930 | 362,500원 | +4.62% | +243K주 | +525K주 |

| 2 | 한솔테크닉스004710 | 13,750원 | -10.37% | +171K주 | +125K주 |

| 3 | 대한항공003490 | 28,850원 | +0.17% | +99K주 | +293K주 |

| 4 | 코람코라이프인프라리츠357120 | 4,210원 | -3.66% | +70K주 | +62K주 |

| 5 | 삼성전기009150 | 2,200,000원 | +8.27% | +131K주 | +58K주 |

| 6 | 후성093370 | 18,840원 | +7.17% | +23K주 | +18K주 |

| 7 | 글로벌텍스프리204620 | 5,290원 | +2.72% | +322K주 | +13K주 |

| 8 | 화신010690 | 12,030원 | -9.62% | +135K주 | +10K주 |

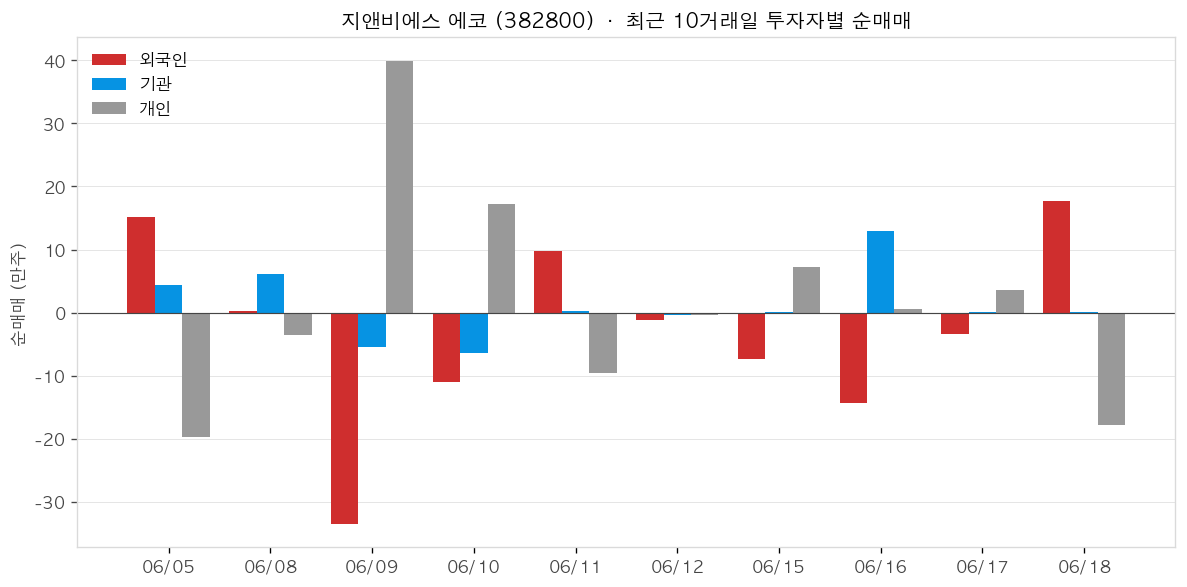

| 9 | 지앤비에스 에코382800 | 6,200원 | -2.67% | +137K주 | +3K주 |

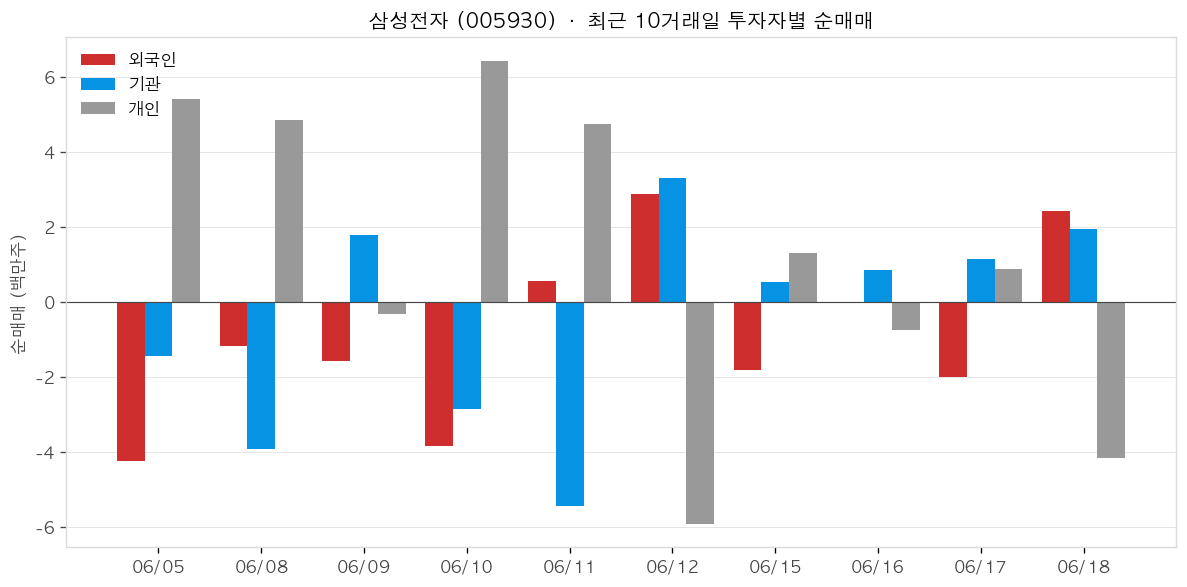

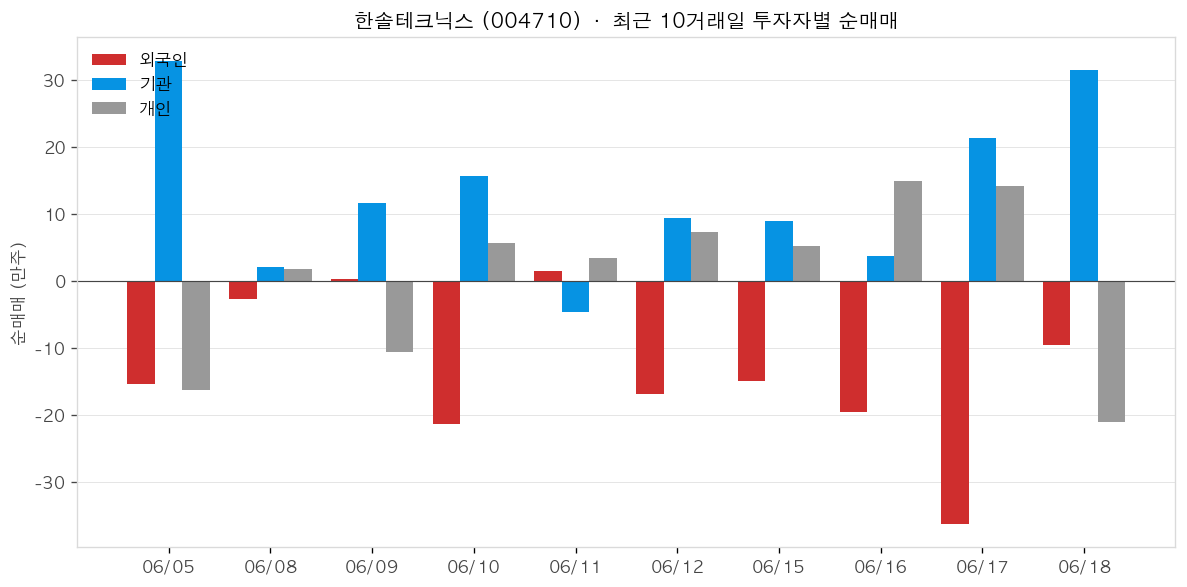

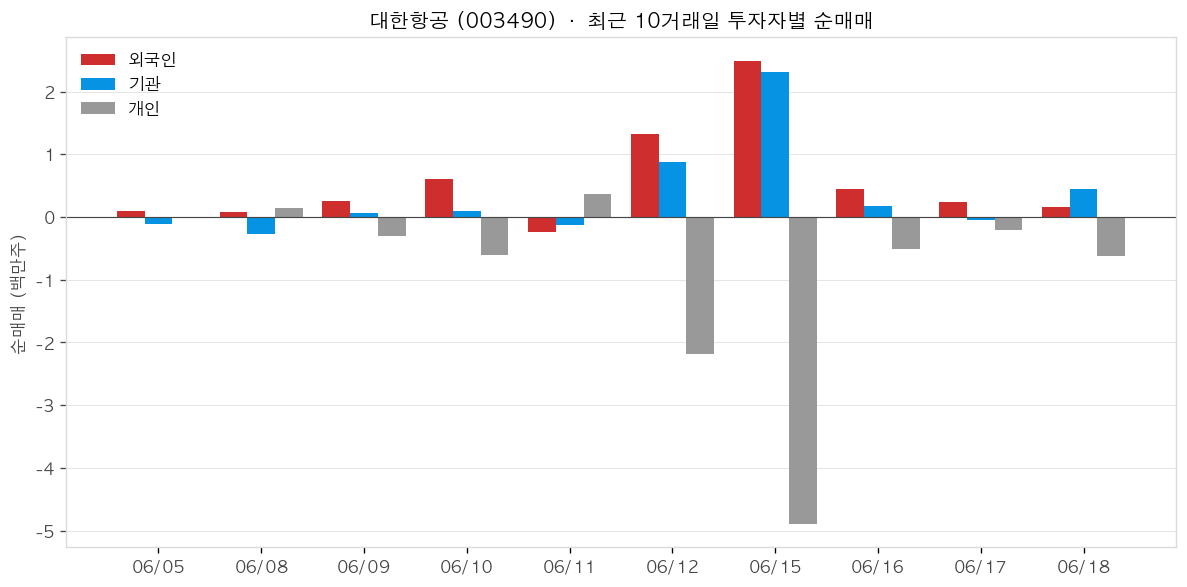

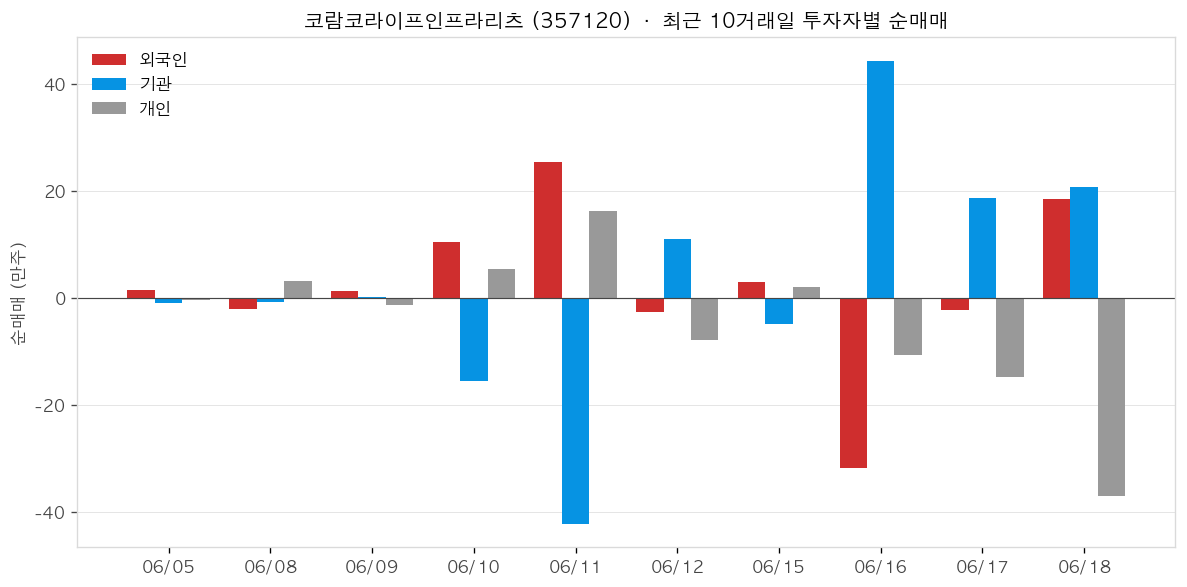

📊 최근 10거래일 투자자별 순매매

외국인 · 기관 · 개인 일자별 순매매 변화 — 쌍끌이 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

삼성전자 (005930)

삼성전자는 2026년 1분기 매출 133.9조원·영업이익 57.2조원(전년비 +756%)으로 역대 최대 분기 실적을 달성하며 시장 컨센서스를 상회했다(CNBC). HBM4 세계 최초 양산 출하에 이어 5월 29일 HBM4E 12-layer 샘플도 업계 최초로 출하하며 기술 선도권을 확보했다(Samsung Newsroom). 6월 8일 전영현 부회장과 엔비디아 젠슨 황 CEO가 서울 신라호텔에서 회동, HBM4E·HBM5 공동 로드맵 및 차세대 추론칩 Groq LP40 파운드리 후보 논의를 진행하며 엔비디아 공급망 복귀 기대감이 고조됐다(TechTimes). 신한투자증권·KB증권 등 주요 증권사는 목표가를 50만~55만원으로 상향했다(뉴스핌).

2026년 1분기 매출 133.9조원(YoY +69.2%), 영업이익 57.2조원(YoY +756%)으로 시장 예상치(55.3조원)를 상회했다(CNBC). DS 부문은 AI 데이터센터 수요 급증 및 HBM4 첫 양산 출하 효과로 메모리 영업이익이 전년비 약 48배 급등했다(TechPowerUp). SOCAMM2 첫 양산도 실적 개선에 기여했다.

5월 29일 업계 최초로 12-layer HBM4E 샘플을 주요 글로벌 고객사에 출하 시작했다(Samsung Newsroom). 전세대 대비 에너지 효율 16% 개선·열저항 14% 이상 향상, 속도 최대 16Gbps를 달성했다. 2027년 공급 시작을 목표로 고객 검증이 진행 중이다.

6월 8일 전영현 부회장이 젠슨 황 엔비디아 CEO와 서울에서 회동, HBM4·SOCAMM 공급 계획 확정과 함께 HBM4E·HBM5 장기 공급 로드맵을 논의했다(TechTimes). 아울러 엔비디아 차세대 추론칩 Groq LP40의 삼성 파운드리 생산 가능성도 테이블에 올랐다. 기존 HBM4 올해 물량은 완판, 장기공급계약 추진 중이다(뉴스1).

4나노 공정 수율이 안정화되며 엔비디아향 Groq 및 HBM 베이스다이 출하량이 증가하고 있다(KB증권). 가동률 회복에 따라 2026년 하반기 파운드리 사업부 흑자전환이 전망된다(비즈워치). HBM 경쟁력 강화가 파운드리 수주 확대로 이어지는 선순환 구조가 기대된다.

- +1Q26 영업이익 57.2조원(YoY +756%), 시장 컨센서스(55.3조원) 상회 (CNBC)

- +HBM4 세계 최초 양산·HBM4E 세계 최초 샘플 출하로 기술 선도 입지 강화 (Samsung Newsroom)

- +엔비디아 공급망 복귀 기대: HBM4E·HBM5·LP40 파운드리 협력 논의 착수 (TechTimes)

- +메모리 공급 부족 지속으로 ASP 우위 및 수익성 개선 기조 유지 (TechPowerUp)

- –Q1 컨퍼런스콜 기준 일반 DRAM 수익성이 HBM보다 높다고 언급, HBM 마진 개선 속도 불확실 (WccfTech)

- –모바일(MX) 부문 실적 부진으로 전사 균형 성장에 제약 (TradingKey)

- –고객사 2027년 물량 조기 발주 집중 시 2028년 이후 수요 공백 리스크 (TechPowerUp)

- –엔비디아 LP40 파운드리 수주는 아직 논의 단계, TSMC와의 경쟁에서 결과 불확실 (IgorLab)

한솔테크닉스 (004710)

한솔테크닉스는 6월 17일 윌테크놀러지(비메모리 프로브카드 전문기업) 지분 83.37%를 총 1,772억원에 인수 완료하며 반도체 포트폴리오를 확장했다(헤럴드경제). 인수 자금 조달을 위한 주주배정 유상증자 발행가가 9,350원·총 1,160억원으로 확정됐으며 신주는 8월 4일 상장 예정이다(datatooza). 1Q26 실적은 매출 3,159억원·영업이익 141억원으로 전분기 적자 대비 흑자전환했으나 전년 동기 대비 매출 -6.5%·영업이익 -26.9%로 아직 기저 회복은 제한적이다(CBC뉴스). 5월 29일 멕시코 전장 법인 출자를 완료해 북미 OEM 수주 기반도 마련했다.

6월 17일 잔금 1,615억원 납입으로 비메모리 반도체 검사 핵심 부품인 프로브카드 전문기업 윌테크놀러지 지분 83.37%를 확보했다(헤럴드경제). 삼성전자향 매출 비중이 높고 높은 영업이익률을 보유해 한솔테크닉스 수익성 개선에 기여 예상이다. 3Q26부터 연결 재무제표 반영이 시작된다.

윌테크놀러지 연결 편입과 한솔오리온텍 온기 반영으로 2026년 매출 1조 3,637억원·영업이익 886억원이 전망된다(알파증류소). 전년 대비 각각 +8.9%, +334.2%에 해당하는 수치다. 반도체 포트폴리오 다변화가 수익구조 개선의 핵심 드라이버다.

2026년 1분기 매출 3,159억원·영업이익 141억원으로 전분기(영업손실 293억원) 대비 흑자전환했다(CBC뉴스). 다만 전년 동기 대비 매출 -6.5%·영업이익 -26.9%로 회복 강도는 제한적이다. 당기순이익도 117억원으로 전분기 순손실 370억원에서 정상화됐다.

5월 29일 멕시코 전장 100% 자회사 출자가 완료됐다. 기존 태국·중국 중심 전장 생산 체계를 북미로 확장해 기아 몬테레이·현대차 앨라배마·VW 푸에블라 등 OEM 잠재 수주가 본격화됐다. 첫 OEM 계약은 2026년 하반기~2027년 상반기 전망이다.

- +윌테크놀러지 3Q26 연결 편입으로 2026년 연간 영업이익 886억원(전년비 +334.2%) 달성이 전망된다(알파증류소).

- +프로브카드는 고부가 비메모리 반도체 검사 핵심 부품으로 삼성전자향 고정 수요가 있어 한솔테크닉스 수익성 향상에 기여할 것으로 기대된다(헤럴드경제).

- +1Q26 영업이익 141억원으로 전분기 영업손실 293억원 대비 흑자전환에 성공했다(CBC뉴스).

- +멕시코 전장 법인 출자 완료로 북미 OEM 수주 가능성이 본격화됐다.

- –1,160억원 규모 유상증자로 주식 수 약 40% 희석, 기존 주주 가치 희석 부담이 크다(CBC뉴스).

- –1Q26 영업이익이 전년 동기 대비 26.9% 감소해 기저 수익성 회복이 아직 완전하지 않다(CBC뉴스).

- –발행가 9,350원 신주 상장(8월 4일) 이후 물량 출회에 따른 단기 주가 압박 가능성이 있다.

- –윌테크놀러지 인수에 따른 대규모 차입 증가로 재무 레버리지 부담이 확대됐다(톱데일리).

대한항공 (003490)

대한항공은 2026년 1분기 매출 4조 5,151억 원(역대 1분기 최대)·영업이익 5,169억 원(전년 대비 +47%)을 기록했다(아주경제). 5월 13일 아시아나항공과 합병계약을 체결, 2026년 12월 17일 ‘통합 대한항공’ 출범을 확정지었으며 연간 순이익 3,265억 원 추가 시너지가 기대된다(대한항공 뉴스룸). 6월 국제선 유류할증료가 전월 대비 18~20% 인하되며 여름 성수기 여객 수요에 청신호가 켜졌다(뉴스1). 다만 4월부터 선포한 비상경영 체제가 지속 중이고, 고유가·고환율 변수와 조종사 노조 갈등이 2분기 이후 리스크로 부각된다(한국경제).

2026년 1분기 매출 4조 5,151억 원으로 1분기 기준 사상 최대를 기록했다(아주경제). 영업이익 5,169억 원으로 전년 동기 대비 47.4% 급증했다. 여객 매출 2조 6,131억 원(+7% YoY), 화물 매출 1조 906억 원(+366억 YoY)이 고르게 성장했다.

2026년 5월 13일 양사 이사회가 합병계약 체결을 승인했다(대한항공 뉴스룸). 합병 비율은 대한항공 1 대 아시아나항공 0.2736432로 산정됐으며, 12월 17일 ‘통합 대한항공’ 공식 출범 예정이다. 에어서울·에어부산은 2027년 1분기 진에어로 완전 통합된다.

6월 국제선 유류할증료가 전월 대비 18~20% 인하됐다(뉴스1). 미국 동부 노선 편도 기준 11만 2,500원, 유럽·미국 서부 9만 1,500원, 동남아 4만 8,000원씩 하락했다. 싱가포르 항공유(MOPS) 기준가가 갤런당 410.02센트로 전월 대비 19.7% 내린 결과다.

1분기 화물 매출 1조 906억 원을 기록, AI 반도체·K-뷰티 등 성장 산업 물량 유치가 확대되고 있다(대한항공 뉴스룸). 미주 노선에 부정기·전세기를 추가 운영하는 탄력적 노선 전략이 수익에 기여했다. KB증권은 코로나19 이후 최고 수준의 화물 수익이 유가 부담을 상쇄하는 구조라고 분석했다.

- +2026년 1분기 매출 4조 5,151억 원·영업이익 5,169억 원으로 1분기 기준 역대 최대 실적 달성(아주경제).

- +아시아나항공 흡수합병 계약 확정으로 연간 순이익 3,265억 원 추가 시너지 효과 기대(대한항공 뉴스룸).

- +6월 국제선 유류할증료 18~20% 인하로 여름 성수기 여객 수요 개선 기반 마련(뉴스1).

- +AI 반도체·K-뷰티 수요 증가로 화물 매출이 코로나19 이후 최고 수준 유지(KB증권).

- –유가 $1 상승 시 연간 영업이익 455억 원 감소, 원/달러 10원 변동 시 외화 평가손익 550억 원 영향(한국경제).

- –4월 전사 비상경영 체제 선포, 2분기 고유가·고환율 영향 본격화 우려(디지틀조선일보).

- –대한항공 조종사노조(KAPU)가 합병 후 연공서열 통합 방식에 반발, 쟁의행위 찬반투표 가결로 하반기 파업 가능성(파이낸셜포스트).

- –아시아나항공 마일리지 통합안이 공정거래위원회 심사에서 두 차례 반려, 양사 합산 마일리지 부채 3조 5,000억 원 이상 추정(뉴스1).

코람코라이프인프라리츠 (357120)

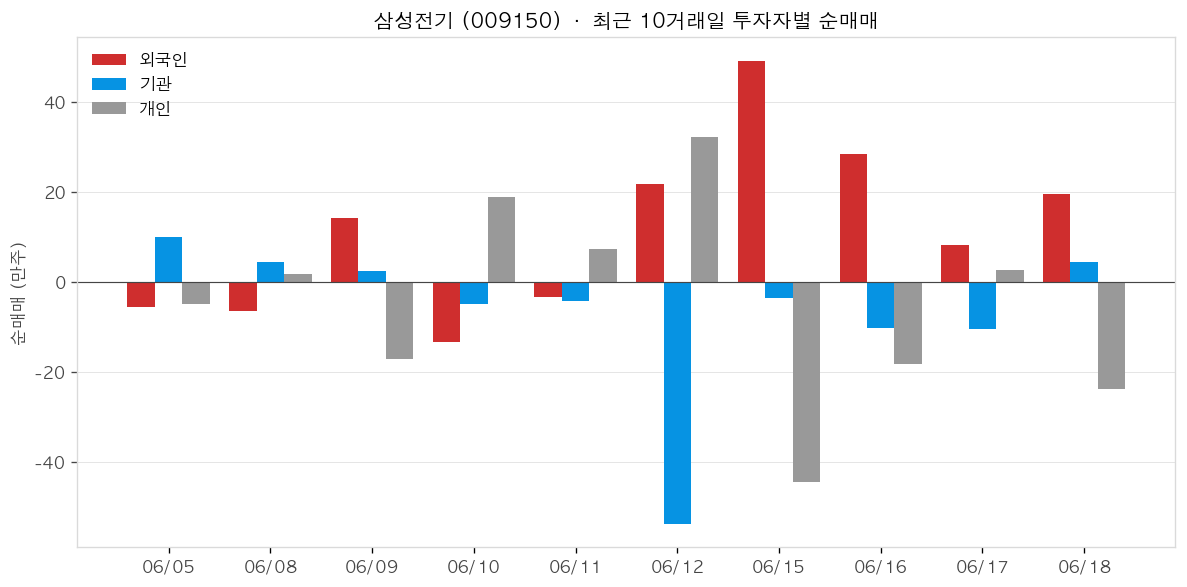

삼성전기 (009150)

- 차량용 MLCC 양산 본격화로 주가 강세

- 외국인 5일 연속 순매수

- 52주 신고가 227만원 기록

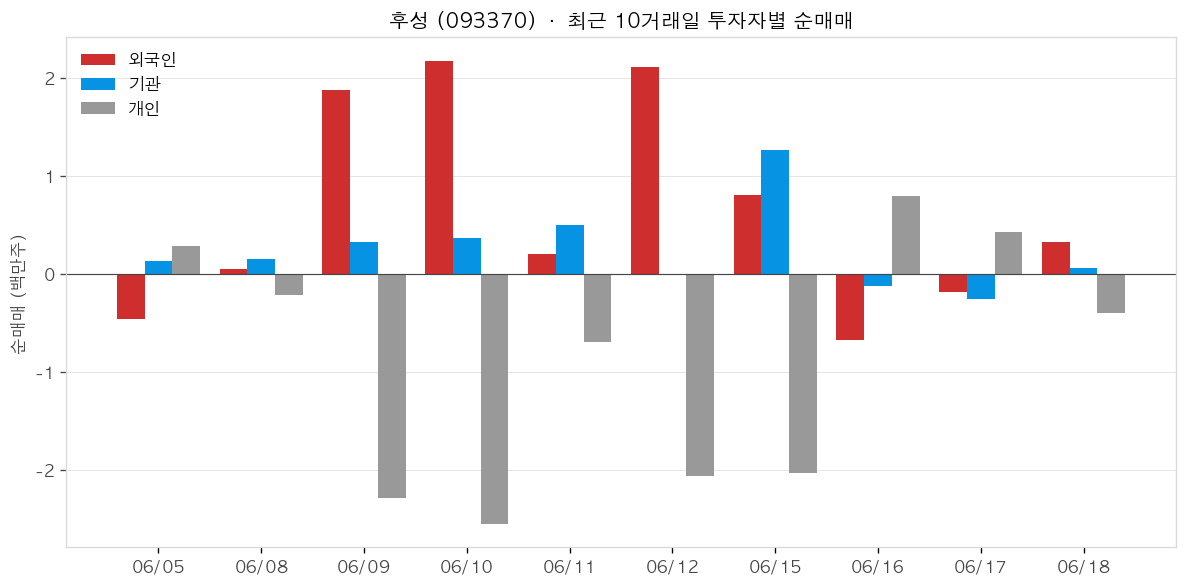

후성 (093370)

- 반도체용 불산(HF) 소재 수혜주로 부각, 반도체·배터리 수요 동시 증가

- 최근 한 달간 주가 136% 급등 기록

- 6월 18일 장중 19,000원, 전일 대비 8.08% 상승

- 해외 SNS(팔로워 84만) 등에서 주목받으며 글로벌 관심 증가

- 밸류에이션 부담(고평가 우려)이 리스크 변수로 거론됨

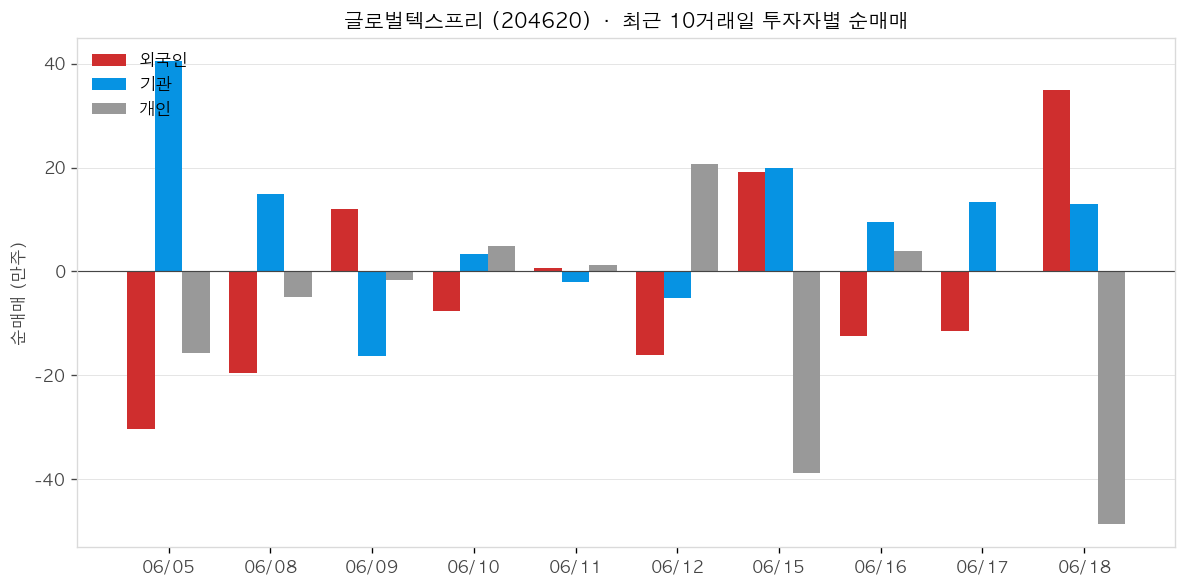

글로벌텍스프리 (204620)

- 1분기 사상 최대 분기 실적 달성 — 미용성형 환급 일몰 영향 극복

- 2025년 당기순이익 356억원으로 연간 기준 역대 최대 실적 기록

- 1월 국내 매출 첫 100억원 돌파 — 월간 매출 신기록

- 최대주주 관계사(지티에프홀딩스)가 자사주 20억원 매입 — 최대주주도 지티에프홀딩스로 변경

- SK증권, 글로벌 확장 지속 및 인바운드 수혜 언급 — 성장 모멘텀 유효 평가

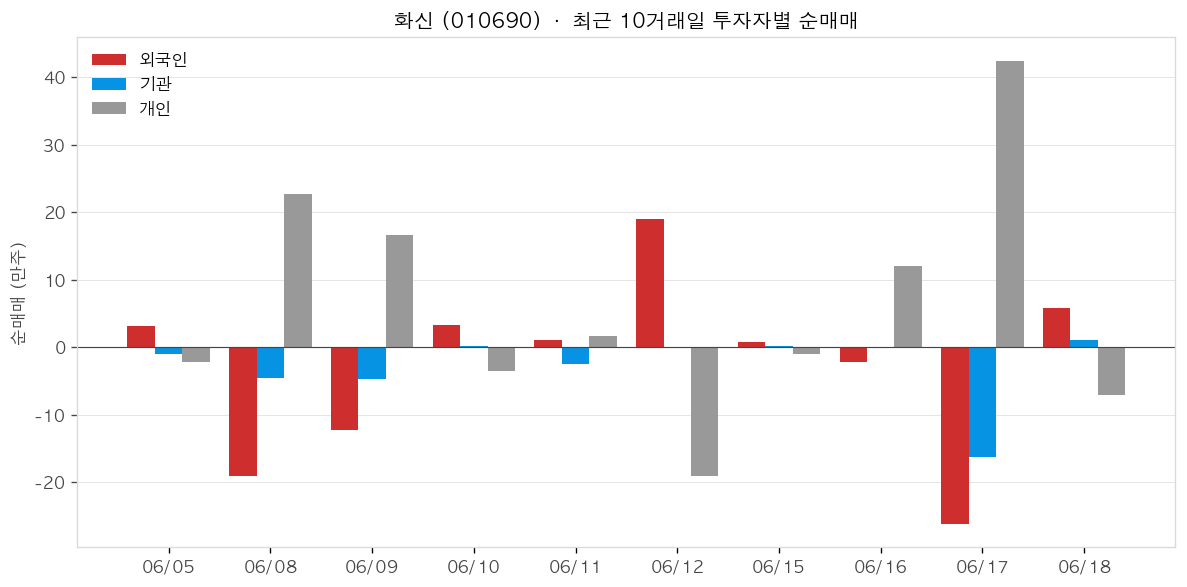

화신 (010690)

- 로봇 바디 모듈 사업 진출 기대감이 주가 급등의 핵심 재료

- 장중 신고가 경신 후 5% 급락 — 단기 차익 실현 매물 출회

- 로봇 사업 진입은 현재 가능성 수준으로, 공식 확정 사항은 아님

지앤비에스 에코 (382800)

- 중국 SSET와 127억 원 규모 친환경 태양광 스크러버 장비 공급계약 체결

- 차세대 태양광 기술인 HJT(이종접합) 셀 관련 필수 장비·기술 보유

- 테슬라 태양광 프로젝트向 스크러버 및 핵심부품 공급 추진

- 반도체·태양광 두 축에서 동시 수주 모멘텀 확대

- NH투자증권, 실적 고성장 및 기업가치 재평가 전망 제시