2026년 06월 25일 마감 기준 · KOSPI·KOSDAQ · 52주 신고가 경신 종목 3개

⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

오늘주식시장에서 52주 신고가를 경신한 종목들입니다. 신고가 종목은 시장에서 강한 수급과 관심을 받은 종목으로 볼 수 있어, 오늘의 주도주와 상승 흐름을 살펴볼 때 참고할 수 있습니다. 코스피·코스닥 52주 신고가 종목을 정리했습니다.

- 전체 3종목 모두 양봉 — 신고가 경신 + 상승 마감

- SK하이닉스 1년 +1083.4% — 52주 신고가 종목 중 연간 상승률 최대

- SK 오늘 +20.51% — 당일 상승폭 최대

🔍 테마별 분류

- 🔬 반도체·전자부품: SK하이닉스·삼성전자우 → 1위 테마

- 📊 개별 종목: SK

📋 6/25 52주 신고가 TOP 3

| 순위 | 종목 | 종가 | 오늘 | 1년 | 거래량 |

|---|---|---|---|---|---|

| 1 | SK하이닉스 | 2,917,000원 | +13.06% | +1083.4% | 1.11x |

| 2 | 삼성전자우 | 235,000원 | +10.07% | +378.6% | 1.33x |

| 3 | SK | 858,000원 | +20.51% | +337.5% | 2.73x |

📊 종목별 차트 & 재료 상세

신고가 경신 종목의 상승 배경과 재료를 확인할 수 있습니다.

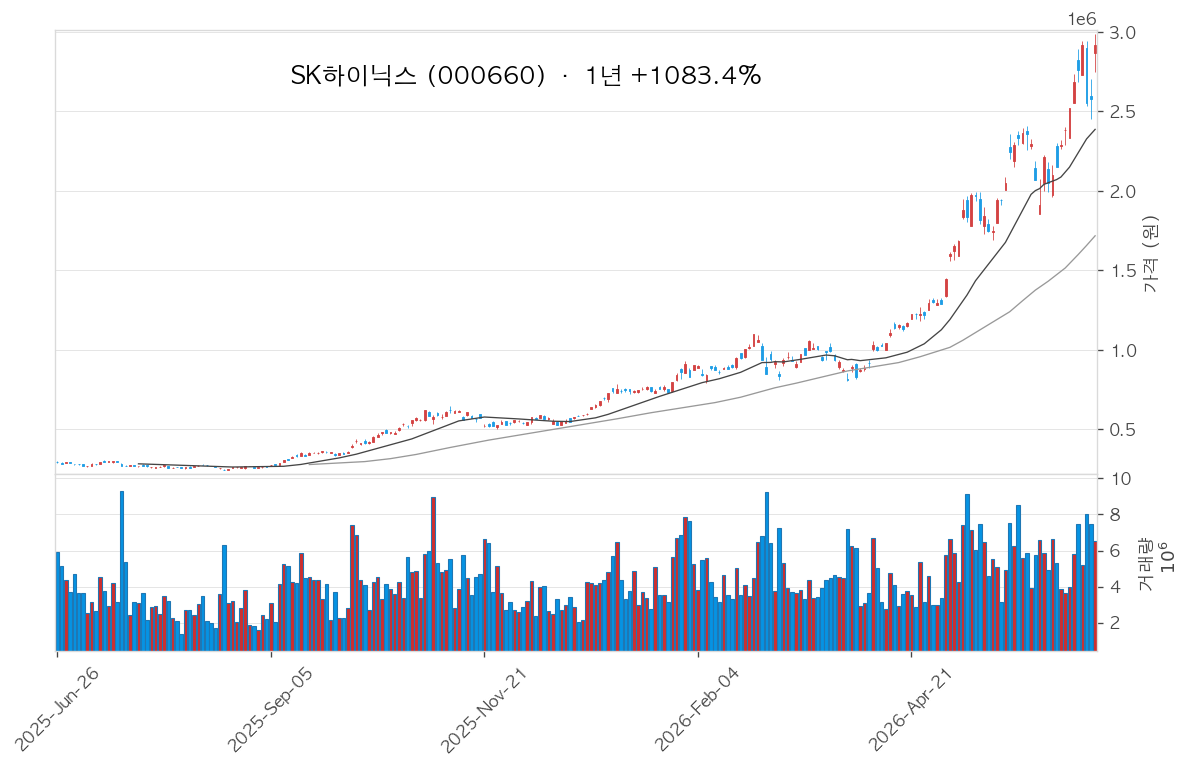

SK하이닉스

SK하이닉스는 2026년 1분기 매출 52.6조원·영업이익 37.6조원으로 창사 이래 최대 분기 실적을 달성하며 AI 메모리 슈퍼사이클의 최대 수혜주로 부상했다(SK하이닉스 뉴스룸). 6월 18일에는 차세대 HBM4E(12단·48GB) 샘플을 엔비디아로 추정되는 주요 고객사에 출하해 기술 우위를 재확인했으며, 젠슨 황 CEO가 웨이퍼에 ‘더 만들어 달라(Please make more)’를 직접 사인하는 이벤트로 화제를 모았다(한국경제·Korea Times). 애널리스트 38명 중 36명이 매수를 권고하고 KB증권이 목표주가 380만원을 유지하는 등 시장 기대는 여전히 높으나, AI 인프라 투자 둔화·미중 무역 갈등·고객 주문 집중 등이 핵심 리스크로 꼽힌다(한국경제 6월 25일).

SK하이닉스가 2026년 6월 18일 차세대 HBM4E 12단(48GB) 샘플을 엔비디아로 추정되는 주요 고객사에 출하했다(한국경제). 최고 데이터 처리 속도 16Gbps로 HBM4 대비 약 30% 빠르고 에너지 효율은 20% 이상 향상됐으며, HBM4E는 내년 엔비디아 Vera Rubin Ultra 플랫폼 탑재가 전망된다. 젠슨 황 CEO가 코어다이 웨이퍼에 ‘더 만들어 달라’를 직접 사인하며 장기 공급 파트너십을 공고히 했다.

2026년 1분기 매출 52조 5,763억원·영업이익 37조 6,103억원으로 창사 이래 분기 최고 기록을 경신했다(SK하이닉스 뉴스룸). 영업이익률 72%는 TSMC(58%)를 상회하며 글로벌 반도체 기업 최고 수준이며, HBM·서버 DRAM·eSSD 등 고부가가치 제품 판매 확대가 실적을 견인했다.

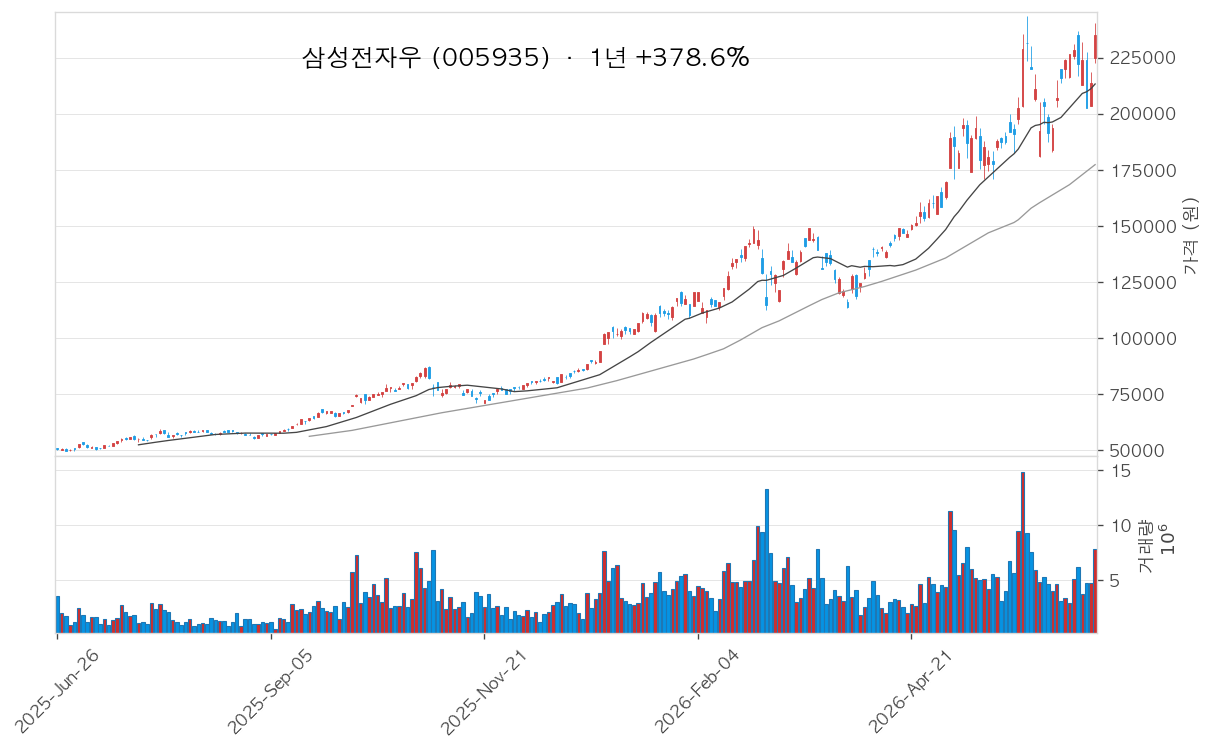

삼성전자우

삼성전자는 2026년 1분기 AI 반도체 수요 급증에 힘입어 역대 최대 분기 실적을 달성하며 시가총액 2,000조원을 돌파했다(MBC뉴스). HBM4 양산 출하를 세계 최초로 개시해 엔비디아로부터 속도·전력효율 최우수 평가를 받으며 납품을 시작했고, 2026년 HBM 매출은 전년 대비 3배 이상 성장한 약 26조원 규모가 예상된다. 5월 임금협약이 73.7% 찬성으로 가결되며 총파업 위기는 해소됐으나, 코스피 내 반도체 2종목 비중이 50%를 넘어 지수 변동성 확대 우려는 남아 있다. 단기 실적 모멘텀과 HBM 점유율 회복이 중장기 주가 상승의 핵심 변수로 작용할 전망이다.

삼성전자는 업계 최초로 HBM4(11.8Gbps) 양산 출하를 시작해 엔비디아에 정식 납품을 개시했다(삼성반도체 공식). 엔비디아는 삼성 HBM4가 속도·전력효율 측면에서 메모리 업체 중 최우수 성과를 기록했다고 평가했다.

2026년 1분기 영업이익 57.2조원으로 전년 동기 대비 756.1% 급증, 영업이익률 42.8%를 기록했다(삼성 뉴스룸). AI 메모리 및 HBM 수요 폭증이 실적 도약의 핵심 동력이었으며, 역대 최대 분기 매출(133.9조원) 동반 달성이다.

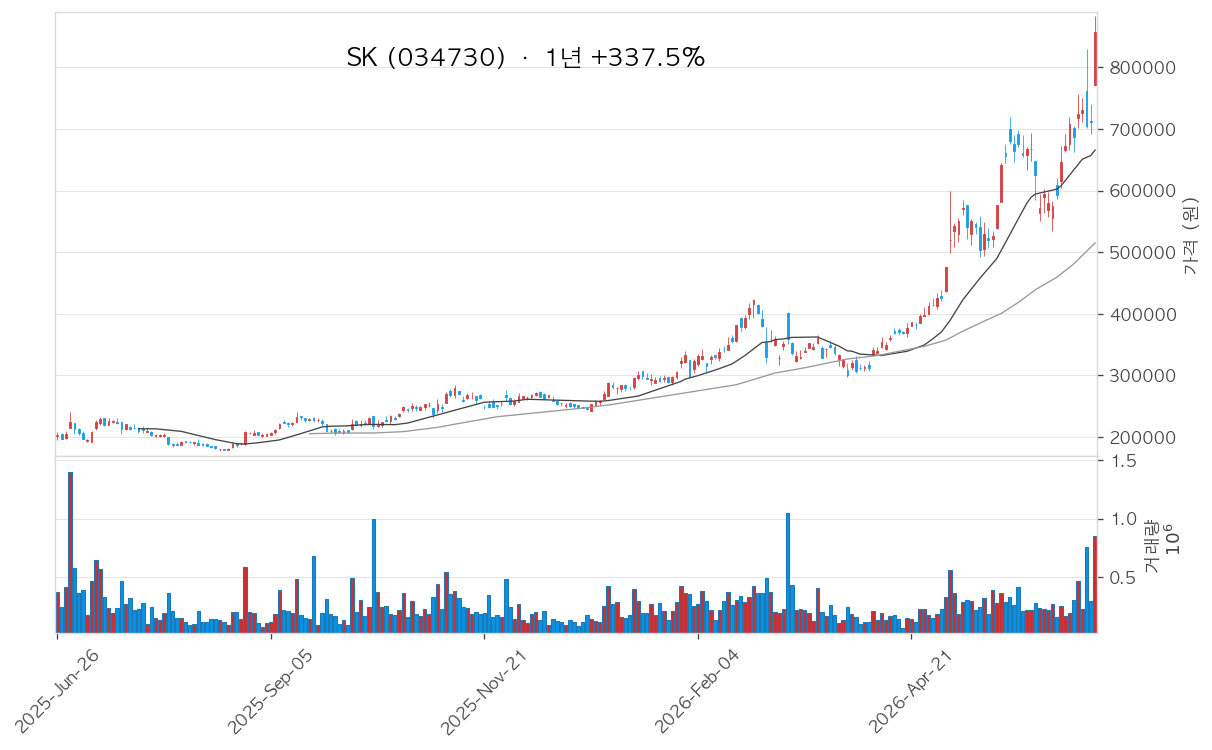

SK

SK(034730)는 SK하이닉스의 역대 최대 실적 랠리를 지분법으로 고스란히 흡수하면서 2026년 세전이익이 전년 대비 117% 급증할 전망이다(삼성증권). 3차 상법 개정으로 신규 취득 자사주 1년 내 의무소각이 확정된 가운데, SK는 발행주식의 20.3%에 달하는 약 4조 8,000억 원 규모 자사주 소각을 공시해 NAV 할인 축소의 직접 촉매로 작용하고 있다(SK증권). SK스퀘어에는 최재원 수석부회장이 합류해 AI·반도체 분야의 공격적 M&A 가능성이 커졌으며, SK하이닉스 배당 확대 시 최대 1조 9,000억 원의 현금이 SK스퀘어로 유입될 것으로 추산된다(NH투자증권). 현재 NAV 할인율이 58% 수준으로 여전히 높아 지속적인 주주환원이 재평가의 핵심 변수다.

SK는 발행주식의 20.3%(약 4조 8,000억 원)에 달하는 자사주를 2027년 1월 소각하기로 공시했다. 3차 상법 개정(2026년 3월 발효)으로 자사주 의무소각이 법제화된 후 나온 첫 대규모 조치로, 지주사 NAV 할인 축소의 핵심 촉매로 평가된다(SK증권).

SK하이닉스가 2026년 1분기 매출 52조 5,763억 원·영업이익 37조 6,103억 원(영업이익률 72%)으로 사상 최대 실적을 기록했다. 이에 따라 SK의 지분법 손익이 2025년 2.7조 원에서 2026년 11.4조 원으로 크게 늘어 세전이익 y-y +117% 증가를 이끌 전망이다(삼성증권).

#오늘주식시장 #52주신고가 #SK하이닉스 #삼성전자우 #SK