2026년 06월 19일 마감 기준 · 기관 단독 순매수 추정금액 큰 순 TOP 10 · 전체 합산 283억

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 10종목 중 양봉 6/10 — 기관 매수가 혼조 흐름에서 진행

- 9/10종목 외인 동조 매수 — 외국인과 기관 의견 일치

- 개별 종목 합산 204억: LS ELECTRIC·케이뱅크·한화엔진·웅진·우리기술 — 단일 테마 매수 강도 가장 큼

- LS ELECTRIC 150억 매수: 단일 종목 기관 매수 최대

🔍 테마별 분류

- 📊 개별 종목 (204억): LS ELECTRIC·케이뱅크·한화엔진·웅진·우리기술 → 1위 테마

- 🏦 금융 (36억): BNK금융지주·미래에셋생명

- 🏗️ 건설·인프라 (41억): 한화오션

- 💻 AI·IT (2억): SK텔레콤

- 🛡️ 방산·우주 (0억): 미래에셋벤처투자

| 순위 | 종목 | 종가 | 등락 | 기관매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | LS ELECTRIC010120 | 259,000원 | +7.02% | +58K주 | 150억 |

| 2 | 한화오션042660 | 128,400원 | +2.64% | +32K주 | 41억 |

| 3 | BNK금융지주138930 | 17,740원 | +0.06% | +202K주 | 36억 |

| 4 | 케이뱅크279570 | 6,950원 | +1.02% | +511K주 | 36억 |

| 5 | 한화엔진082740 | 61,000원 | +2.87% | +24K주 | 15억 |

| 6 | 웅진016880 | 2,065원 | -1.43% | +104K주 | 2억 |

| 7 | SK텔레콤017670 | 94,900원 | -1.04% | +2K주 | 2억 |

| 8 | 우리기술032820 | 14,500원 | -1.89% | +8K주 | 1억 |

| 9 | 미래에셋생명085620 | 34,550원 | +7.97% | +1K주 | 0억 |

| 10 | 미래에셋벤처투자100790 | 23,700원 | -7.06% | +1K주 | 0억 |

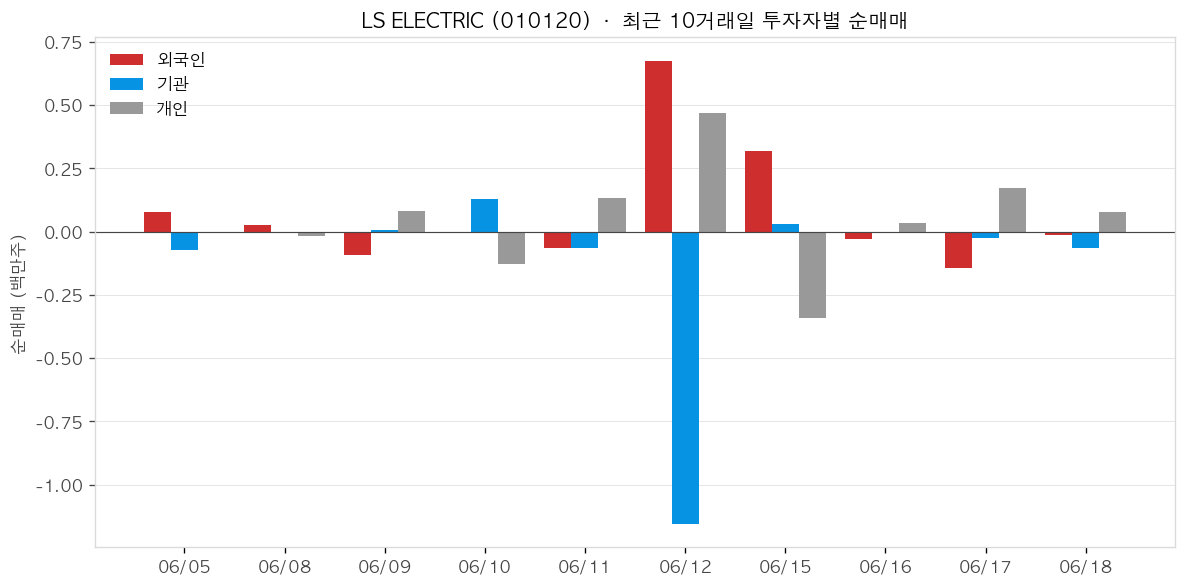

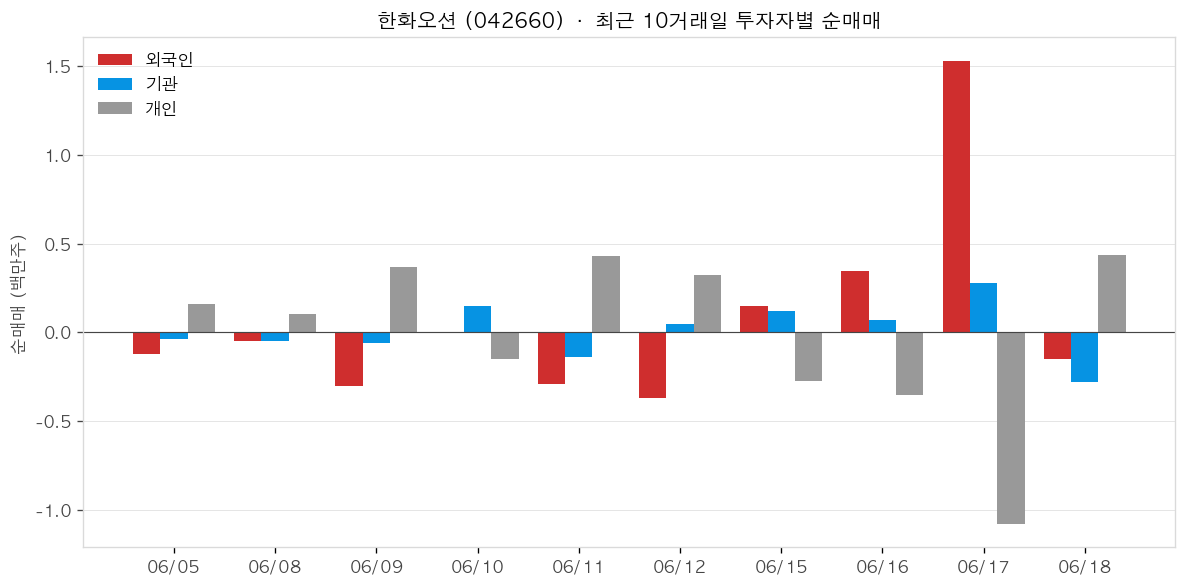

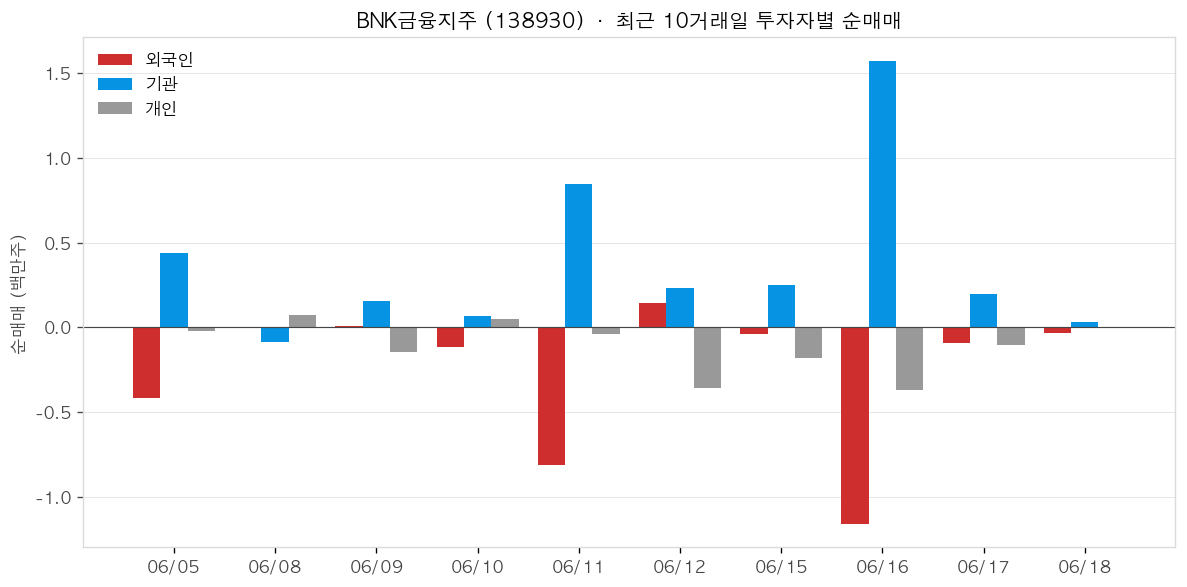

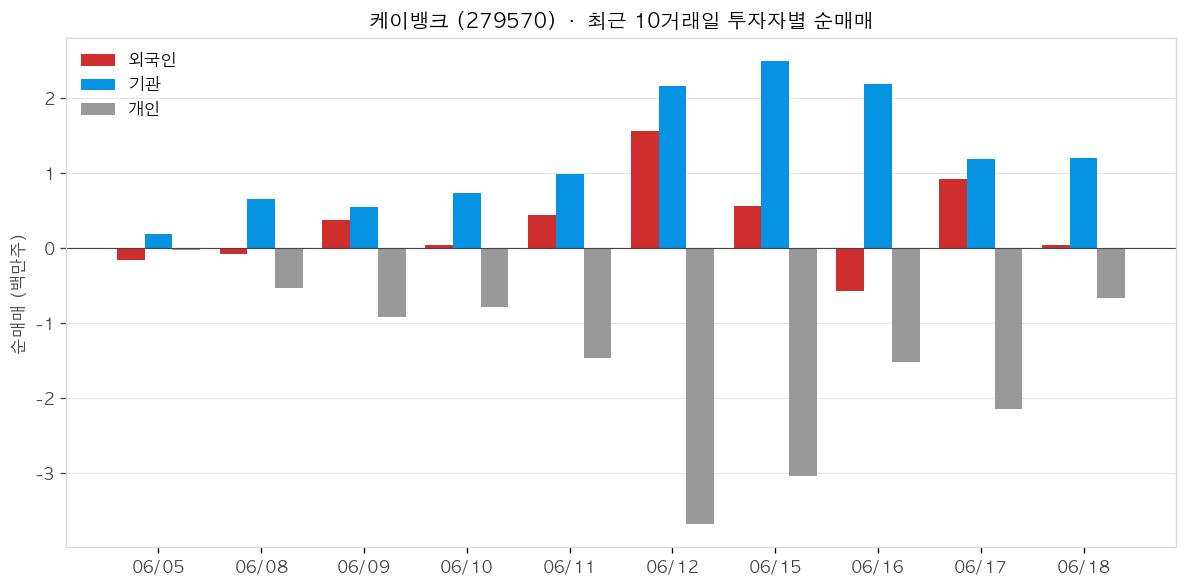

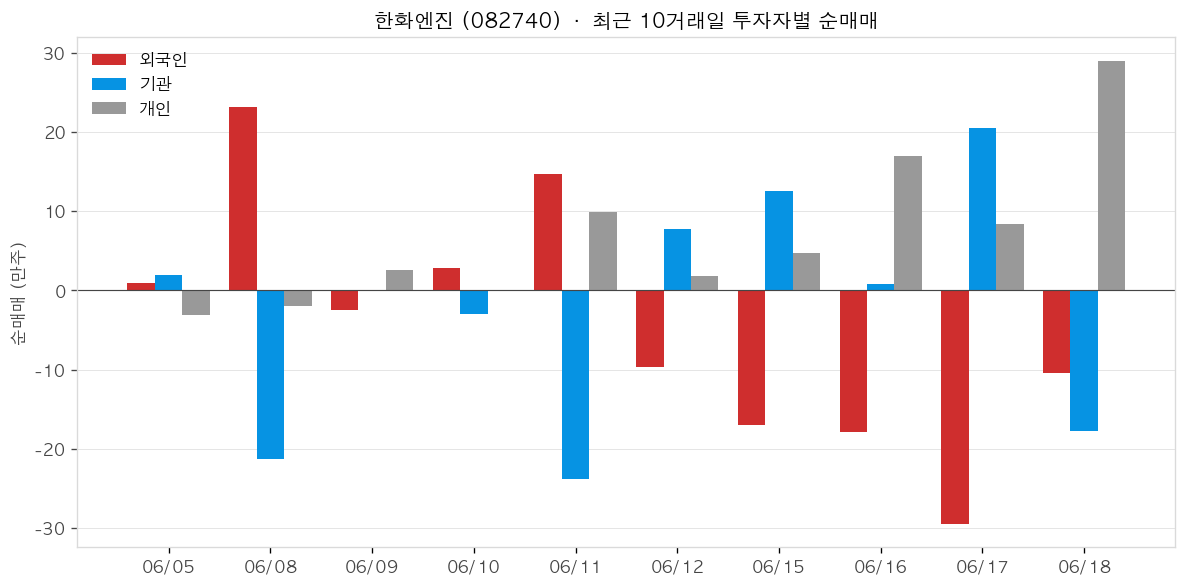

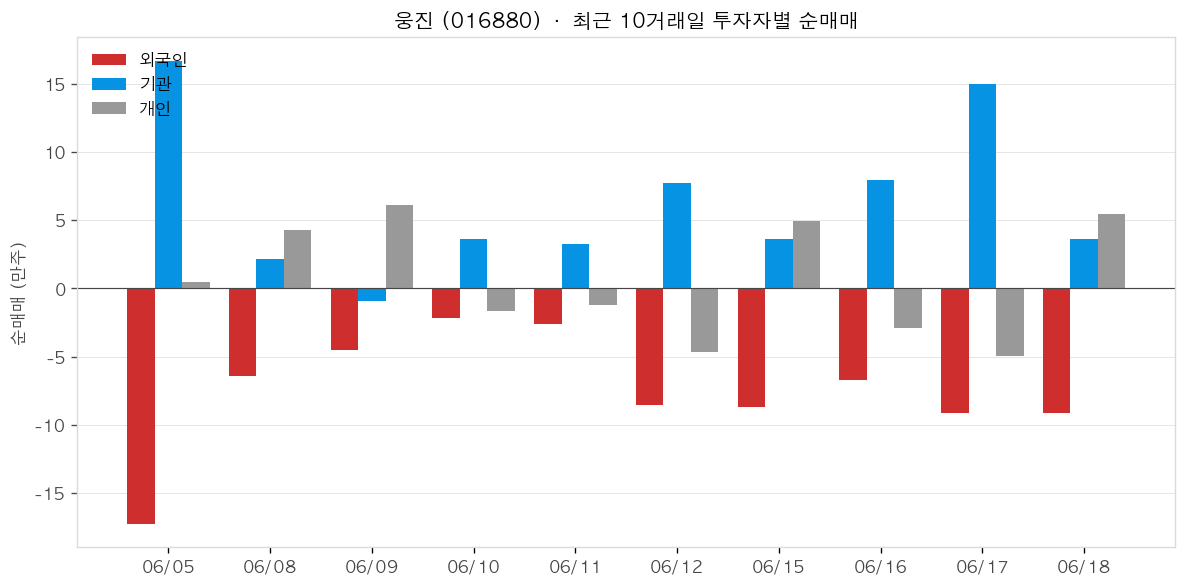

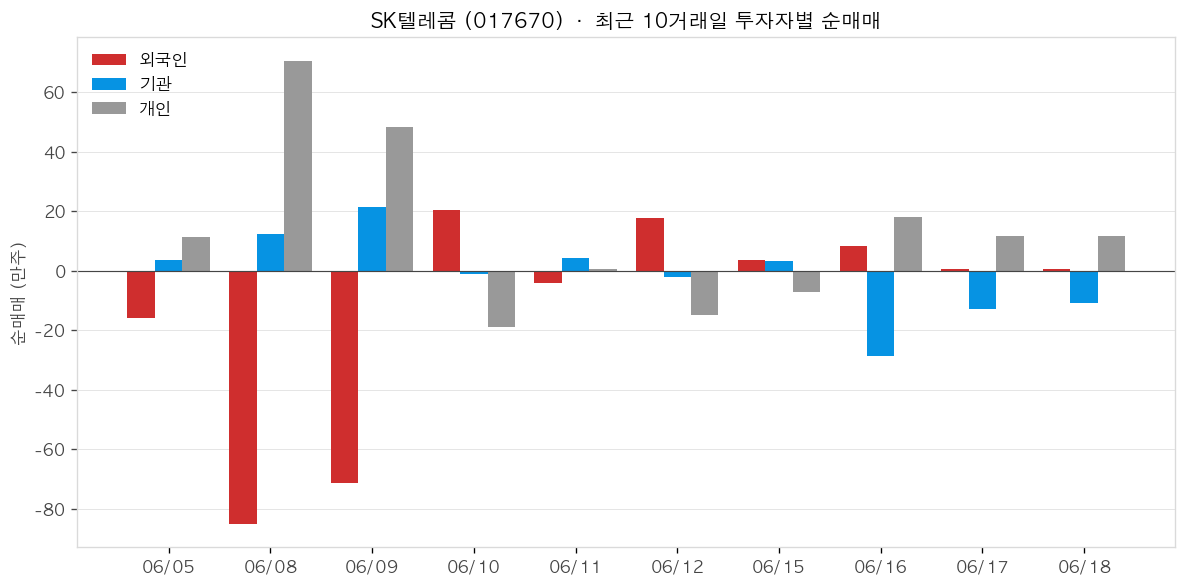

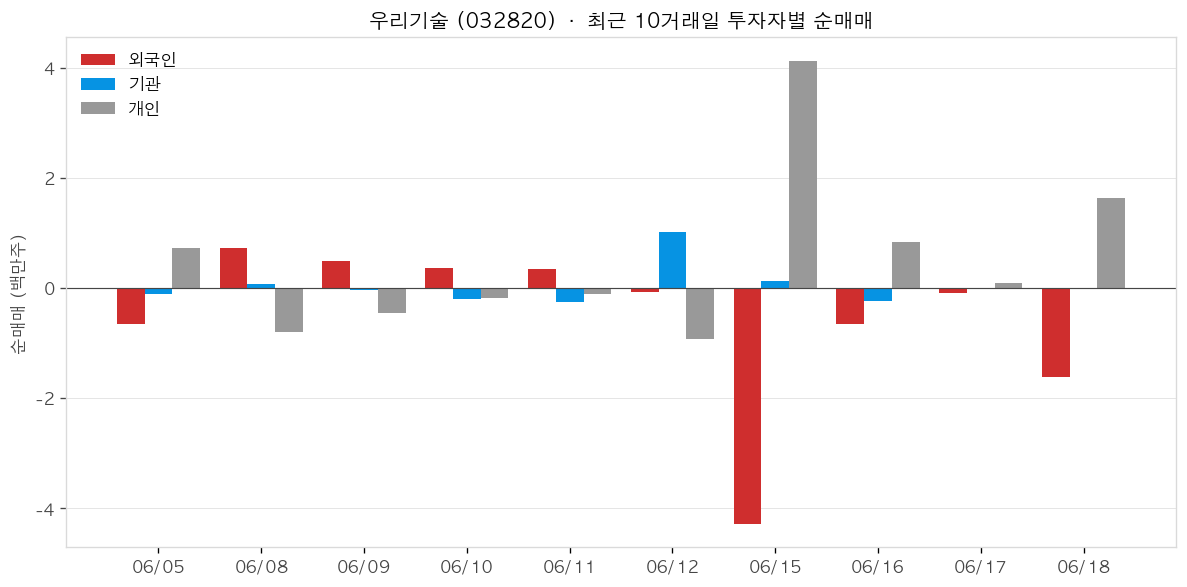

📊 최근 10거래일 투자자별 순매매

기관 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

LS ELECTRIC (010120)

LS ELECTRIC은 2026년 6월 6일 약 1,066억원 규모의 345kV 초고압 변압기 공급 계약(미국 중부 빅테크 데이터센터향)을 체결하며 북미 수주 릴레이를 이어가고 있다(전기신문). 2026년 1분기에는 매출 1조3,766억원·영업이익 1,266억원으로 전년 동기 대비 각각 +33%·+45%를 기록, 분기 최대 실적을 달성했다(디지털데일리). 1분기 말 수주잔고는 5조6,000억원(전년 말 대비 +6,000억원)으로 이 중 초고압 변압기가 3조1,000억원(잔고 비중 55%)을 차지한다. 한국투자증권은 주가 조정을 매수 기회로 보고 목표주가를 285,000원으로 상향했다(글로벌이코노믹, 2026-06-04).

2026년 6월 6일, 미국 중부 빅테크 데이터센터 마이크로그리드향 345kV 초고압 변압기 공급 계약 7,026만 달러(약 1,066억원)를 체결했다(전기신문). 4월 13일 수주한 하이퍼스케일 DC향 배전 솔루션 1,703억원(한국투자증권 보고)에 이어 북미 수주가 연속 이어지고 있다. 2026년 북미 DC 관련 수주 누적은 연간 1조5,000억원 초과가 예상된다.

2026년 1분기 연결 매출 1조3,766억원(+33% YoY), 영업이익 1,266억원(+45% YoY)으로 1분기 기준 사상 최대를 기록했다(디지털데일리). 전력사업 매출 9,584억원(+45%), 북미 매출 약 3,000억원(+80%), 배전반 매출 3,563억원(+79%), 중저압 변압기 732억원(+58%)이 성장을 견인했다. 이는 국내 매출을 해외 매출이 처음 역전한 분기이기도 하다.

1분기 말 수주잔고 5조6,000억원으로 전년 말 대비 6,000억원 늘었으며, 이 중 초고압 변압기 잔고만 3조1,000억원(잔고 비중 2025년 1Q 41.7% → 2026년 1Q 55.0%)으로 확대됐다(뉴시스). 잔고 규모상 향후 수년간의 매출이 이미 확보된 구조다. 2026년 연간 영업이익 컨센서스는 6,376~6,975억원(+50~63% YoY)이다.

LS파워솔루션 인수와 부산 공장 증설을 통해 초고압 변압기 연간 생산능력을 2,000억원에서 8,000억원으로 4배 확대했다(데이터뉴스). 이로 인해 급증하는 북미 빅테크 수주에 대응 가능한 공급 여력을 갖췄다. 생산 내재화는 단가 협상력과 납기 경쟁력에도 직결된다.

- +2026년 1분기 매출·영업이익 모두 분기 최대 기록(매출 +33%, 영업이익 +45% YoY)(디지털데일리)

- +6월 초고압 변압기 1,066억원 수주로 북미 대형 수주 릴레이 지속(전기신문)

- +초고압 변압기 수주잔고 3조1,000억원으로 잔고 전체의 55% 차지, 안정적 매출 가시성 확보(뉴시스)

- +초고압 변압기 생산능력 연 2,000억원 → 8,000억원으로 4배 확대, 공급 병목 해소(데이터뉴스)

- –초고압 변압기 국내 생산 후 미국 수출 구조여서 미국 상호관세 부과 시 직접 원가 상승 노출 가능(데이터뉴스)

- –초고압 변압기는 배전반 대비 영업이익률이 낮아, 잔고 비중이 높아질수록 전체 마진 희석 우려(데이터뉴스)

- –주가 5월 고점 대비 약 24% 하락으로 수급 부담 지속, 단기 주가 변동성 확대(글로벌이코노믹)

- –효성중공업·HD현대일렉트릭 등 국내 동종 업체도 1분기 최대 실적을 기록하며 경쟁 심화(인베스트조선)

한화오션 (042660)

한화오션은 2026년 1분기 매출 3조2,099억원·영업이익 4,411억원(전년비 +70.6%)을 기록하며 LNG선 고선가 수주 효과가 실적으로 가시화되고 있다. 최대 이벤트는 최대 60조원 규모의 캐나다 차세대 잠수함(CPSP) 사업으로, 6월 말 우선협상자 발표를 앞두고 독일 TKMS와 최종 경쟁을 벌이고 있다. 미국 해군 MRO 계약을 올해만 2건 추가 수주하는 등 방산·특수선 부문도 본격 확장 중이며, 국내 주요 증권사 19곳이 전원 매수 의견에 목표주가 16만~18만원을 유지하고 있다.

2026년 1분기 연결 기준 매출 3조2,099억원, 영업이익 4,411억원을 기록해 전년 대비 영업이익이 70.6% 급증했다(아주경제). LNG 운반선 중심 고선가 수주분 인도 확대와 원·달러 환율 상승이 주요 요인으로 꼽힌다. 전분기 대비로도 영업이익이 78% 늘어 시장 컨센서스를 크게 상회했다.

최대 60조원 규모 캐나다 차세대 잠수함 사업(CPSP) 우선협상자가 2026년 6월 말 발표될 예정이며, 한화오션은 KSS-III(장보고-III 배치-II)를 앞세워 독일 티센크루프마린시스템(TKMS)과 최종 경쟁 중이다(전자신문). 5월 캐나다 오타와 방산전시회 CANSEC 2026에서 현지 산업협력 전략을 집중 소개하며 막바지 수주 활동을 이어가고 있다. 수주 확정 시 증권사들은 목표주가 20만원 이상 상향을 검토 중이다.

한화오션은 2026년 들어 3개월 만에 전년 연간 수주 대비 3배에 달하는 미국 해군 MRO(함정 유지·보수·정비) 계약을 HD현대중공업과 함께 확보했다(이투데이). 현재 총 3건의 MRO 계약이 부산·진해에서 진행 중이며, 한화 방산 미국 법인은 4월 미 해군 차세대 군수지원함(NGLS) 개념 설계 계약도 수주해 한국 조선사 최초로 미 해군 신조 설계에 공식 진입했다.

유럽 선주로부터 3,632억원 규모 LNG 운반선 1척을 수주했으며 납기는 2029년 6월이다(공시). LNG선 매출 비중이 전체의 약 70%를 차지하며 수익성의 핵심 축을 형성하고 있다. 2026년 연간 연결 기준 매출 13조8,000억원·영업이익 1조6,500억원이 컨센서스 전망치다.

- +2026년 1분기 영업이익 4,411억원으로 전년 대비 70.6% 급증하며 시장 컨센서스를 크게 상회했다(아주경제).

- +LNG 운반선 고선가 수주분 인도 확대로 매출 믹스가 개선되었으며 LNG선 매출 비중이 약 70%에 달한다.

- +60조원 규모 캐나다 잠수함(CPSP) 우선협상자가 6월 말 발표 예정으로, 수주 성공 시 수년간의 대형 모멘텀을 확보하게 된다(전자신문).

- +올해 3개월 만에 미국 해군 MRO 수주가 전년 연간 대비 3배 수준에 달하는 등 방산·특수선 사업 영역이 빠르게 확장되고 있다(이투데이).

- –캐나다 잠수함(CPSP) 수주 실패 시 60조원 모멘텀이 소멸하며 단기 주가 하방 압력이 발생할 수 있다.

- –중노위가 비생산 하청노조에 대한 교섭 의무를 인정함에 따라 파업 리스크가 현실화될 가능성이 있다(헤럴드경제).

- –원청 노조도 RSU(양도제한조건부주식) 등 처우 개선을 강하게 요구하고 있어 임단협에 따른 원가 부담이 확대될 수 있다.

- –글로벌 LNG 수요 둔화 또는 선박 발주 감소 시 고선가 LNG선 수주 물량 유입이 제한될 수 있다.

BNK금융지주 (138930)

BNK금융지주는 2026년 1분기 연결 당기순이익 2,114억 원을 기록하며 전년 동기 대비 26.9% 증가했고, 영업이익도 2,831억 원으로 37.5% 급증해 지방금융지주 3사 중 가장 높은 증가율을 달성했다(인사이트코리아). 이자이익 증가와 대손비용 감소가 주된 요인이며, 캐피탈·자산운용·투자증권 등 비은행 부문도 전년 대비 253억 원 개선됐다. 1분기 실적 발표 당일(4월 30일) 600억 원 규모 자사주 매입·소각을 결의하며 코리아 밸류업 정책 연계 주주환원 강화 기조를 이어가고 있다(퍼블릭뉴스통신). 다만 PF 잔액 7조 원대와 부산·경남은행 NPL 비율 상승은 하반기 건전성의 핵심 변수로 남아 있다.

2026년 1분기 연결 당기순이익 2,114억 원으로 전년 동기 대비 26.9%(+448억 원) 증가했다(인사이트코리아). 영업이익은 2,831억 원으로 37.5% 늘어 지방금융 3사 중 최고 증가율을 기록했다. 이자부문 이익 증가와 대손비용 감소가 동시에 작용한 결과다.

4월 30일 이사회 결의로 600억 원 규모 자사주 매입·소각을 확정했다(BusinessPost). 2026년 연간 자사주 소각 목표는 1,500억 원으로 전년 대비 50% 확대된 수준이며, 2027년에는 2,000억 원 규모로 추가 확대 계획이다. 총주주환원율은 2026년 44%, 2027년 49% 달성이 목표다.

NIM(순이자마진) 반등과 RoRWA(위험가중자산 대비 수익률) 상승이 확인되며 코리아 밸류업 수혜주로 부각됐다(PRESS9). 현재 PBR 약 0.5x로 KB·신한 대비 할인폭이 크며 RWA 관리와 자산 리밸런싱을 통한 자본효율성 개선이 진행 중이다. 키움증권은 2026년 2월 기준 목표주가 24,000원(BUY)을 유지했다.

1분기 비은행 부문 순이익 596억 원, 전년 대비 +253억 원 개선됐다(BNK금융그룹 실적 발표). 세부 기여는 캐피탈 +107억 원, 자산운용 +75억 원, 투자증권 +36억 원, 저축은행 +10억 원이다. 비은행 다각화가 지역 경기 둔화로 인한 은행 부문 리스크를 완충하는 구조로 자리잡는 모습이다.

- +1Q 2026 연결 순이익 2,114억 원, 전년 대비 26.9% 증가 — 지방금융지주 3사 중 최고 증가율(인사이트코리아)

- +영업이익 2,831억 원으로 전년 대비 37.5% 급증, 이자이익 개선과 대손비용 감소 동시 달성(이지경제)

- +600억 원 자사주 매입·소각 결정, 2026년 총주주환원율 44% 목표로 밸류업 속도 강화(더페어)

- +비은행 부문(캐피탈·자산운용·투자증권) 1분기 순이익 전년 대비 +253억 원 증가, 수익 다각화 가시화(BNK 실적발표)

- –PF(프로젝트파이낸싱) 잔액 7조 528억 원 — 부동산 경기 회복 지연 시 담보가치 하락 및 추가 대손 부담 가능(오늘경제)

- –부산은행 NPL 비율 0.95%, 경남은행 0.86%로 전년 대비 모두 상승, 건전성 지표 악화 추세(디지털데일리)

- –경남은행 1분기 순이익 전년 동기 대비 △19억 원 감소 — 지역 경기 부진이 핵심 자회사 실적에 직접 영향(BNK 실적발표)

- –지방 경기 둔화 및 산업구조 변화로 부산·경남 지역 기반 대출 포트폴리오 건전성 부담 지속(오늘경제)

케이뱅크 (279570)

케이뱅크는 2026년 3월 코스피 상장 후 1분기 당기순이익 332억원(전년비 2배 이상)을 기록하며 수익성 개선 흐름을 이어갔으나, 주가는 공모가(8,300원) 대비 약 30% 하락해 저평가 논란이 계속되고 있다. 하나은행이 두나무 지분 6.55%를 약 1조원에 인수(2026년 5월)하면서 10월 만료될 업비트 실명계좌 제휴 재계약 불확실성이 최대 리스크로 부상했고, 업비트 예치금은 전년 3분기 7조4,880억원에서 2026년 1분기 5조1,990억원으로 감소 추세다. 기업대출은 1년 새 2배 이상 성장하며 2030년 가계:기업 5:5 SME 전략이 가시화되는 한편, 우리은행 등 보호예수 해제 물량(최대 발행주식 29.3%)은 9월까지 주가 부담 요인으로 남아 있다.

2026년 1분기 당기순이익 332억원으로 전년 동기 대비 2배 이상 성장했다(뉴스핌). NIM은 1.41%에서 1.57%로 개선됐고, 여신잔액은 18조7,500억원으로 전년비 10.7% 증가했다. 가계대출 관리 기조에도 기업대출 확대가 실적을 견인하며 수익성 전환점을 입증했다.

기업대출 잔액이 전년 1조3,100억원에서 2조7,500억원으로 1년 만에 2배 이상 늘었다(뉴스핌). 개인사업자 중심 SME 전략이 실효를 거두고 있으며, 2027년 초 법인 비대면 대출 출시를 목표로 개발이 진행 중이다. 2030년까지 가계:기업 포트폴리오를 5:5로 전환하겠다는 로드맵을 제시했다.

하나은행이 업비트 모회사 두나무 지분 6.55%를 약 1조원에 인수(2026년 5월)하면서 케이뱅크와 업비트의 6년 실명계좌 제휴(2026년 10월 만료)가 위협받고 있다(인베스트조선). 업비트 예치금은 2025년 3분기 7조4,880억원에서 2026년 1분기 5조1,990억원으로 감소 추세다. 가상자산이용자보호법 시행으로 이용료율이 0.1%에서 2.1%로 급등해 비용 부담도 가중됐다(비즈워치).

우리은행 등 재무적 투자자의 의무보유 해제로 6월·9월에 걸쳐 최대 1억1,900만주(발행주식의 약 29.3%)가 출회될 수 있다(인사이트코리아). 상장 한 달 만에 주가는 공모가(8,300원) 대비 약 30% 하락했으며, 우리은행은 케이뱅크와 협력 영역이 사실상 없어 잔여 지분 매각 가능성이 거론된다.

- +2026년 1분기 당기순이익 332억원으로 전년 동기 대비 2배 이상 성장, 수익성 개선 가시화 (뉴스핌)

- +NIM이 1.41%에서 1.57%로 확대되며 이자마진 수익성 강화

- +기업대출 잔액 1조3,100억원 → 2조7,500억원으로 1년 새 2배 이상 증가, SME 전략 실효 확인 (뉴스핌)

- +IPO로 4,980억원 조달 완료, 자본적정성 개선으로 추가 여신 성장 여력 확보 (딜사이트)

- –하나은행의 두나무 지분 1조원 인수로 업비트 실명계좌 제휴 10월 재계약 불확실성이 최대 리스크로 부상 (인베스트조선, 6월)

- –업비트 예치금 7조4,880억원 → 5조1,990억원으로 감소세, 저원가 수신 기반 약화 진행 중

- –가상자산이용자보호법 시행으로 업비트 이용료율 0.1% → 2.1% 급등, 이자비용 부담 증가 (비즈워치)

- –우리은행 등 보호예수 해제로 9월까지 최대 1억1,900만주(발행주식 29.3%) 오버행 물량 부담 (인사이트코리아)

한화엔진 (082740)

한화엔진은 2026년 1분기 영업이익 514억원(YoY +130.3%), OPM 14.9%로 시장 컨센서스(447억원)를 15% 상회하는 어닝 서프라이즈를 기록했다(미래에셋증권). 1Q26 신규 수주 1조2312억원을 더해 수주잔고가 5조2386억원(3년치 이상)으로 확대됐으며, 컨테이너선 비중 66%·이중연료 엔진 79%의 고단가 포트폴리오를 유지하고 있다(호수뉴스). 2행정 저속엔진 증설이 4Q26 준공 예정으로 연산능력이 533만HP(+61.5%)까지 늘어나며, 미국 데이터센터(DC) 전력 수요 대응용 4행정 중속엔진 수주 가능성이 새 모멘텀으로 부각되고 있다. 반면 최근 전환사채(CB) 발행 공시가 지분희석 우려를 촉발해 주가 하락 압력으로 작용하고 있다(goover.ai).

2026년 1분기 영업이익 514억원으로 전년동기 대비 130.3% 급증, OPM 14.9% 기록(미래에셋증권). 시장 예상치(447억원)를 15% 초과했으며, 환율 수혜가 아닌 내부 공정 효율화가 주된 개선 요인으로 분석됐다(파이낸셜포스트).

1Q26 신규 수주 1조2312억원을 포함해 수주잔고가 5조2386억원으로 3년치 이상 일감을 확보했다(호수뉴스). 삼성중공업과 2,010억원, 한화오션과 3,542억원 규모 선박용 엔진 공급계약을 각각 체결한 상태다(공시).

2행정 저속엔진 증설이 2026년 4분기 준공 예정으로, 완공 시 연산능력이 현재 대비 61.5% 증가한 연간 533만HP으로 확대된다(한국투자증권). 2026년 저속엔진 인도는 120기이며 ASP가 YoY +19.3% 상승해 물량 감소에도 매출은 오히려 늘어난다.

AI 투자 확대로 미국 데이터센터(DC) 전력 수요가 급증하는 가운데 한화엔진 4행정 중속엔진의 발전용 공급 가능성이 부각되고 있다(뉴스프라임). 현대차증권은 DC향 수주 기대감을 반영해 목표주가를 103,000원으로 상향 제시했다(네이트뉴스, 2026.05.08).

- +1Q26 영업이익 514억원(YoY +130.3%), OPM 14.9%로 수익성 구조적 개선 확인 (미래에셋증권)

- +수주잔고 5조2386억원으로 3년치 이상 가시적 일감 확보, 단기 실적 가시성 높음

- +2행정 증설 4Q26 완공 시 연산능력 533만HP(+61.5%)로 대규모 물량 대응력 강화

- +미국 DC 전력용 4행정 중속엔진 수요 등장, 선박 외 신규 시장 진출 기대감 부각 (뉴스프라임)

- –전환사채(CB) 발행으로 약 93만주(지분 약 2.8%) 희석 가능성 발생, 주가 하락 압력으로 작용 (goover.ai)

- –주가가 52주 고점(94,400원) 대비 약 39% 하락한 57,500원 수준으로 투자심리 위축

- –증설 완공 전(~4Q26) 생산능력 제약으로 단기 외형 성장 정체 구간 예상

- –DC향 4행정 엔진 수주는 아직 미확정 단계로 모멘텀 실현 여부 불확실

웅진 (016880)

웅진(016880)은 2026년 6월 15일 공정거래위원회로부터 지주회사 전환 심사 결과 통지서를 접수해 2026년 1월 1일자 지주사 체제를 공식화했으며, 6월 5일에는 자회사 웅진씽크빅의 2:1 주식병합 완료로 최대주주 지분이 61%대에 안착했다는 공시가 나왔다. 3월에는 씽크빅이 자사주 185만 주 소각·주당 85원 배당 등 밸류업 3대 패키지를 가동해 발표 당일 주가가 7%대 강세를 보이기도 했다. 반면 자회사 웅진프리드라이프가 최대 실적에도 738억 원 고배당을 단행하며 ‘웅진 사금고’ 논란이 지속되고 있고, 프리드라이프 인수에서 비롯된 7,000억 원대 인수금융이 중장기 재무 부담으로 남아 있다.

2026년 6월 15일 공정거래위원회가 웅진에 지주회사 요건 충족 통보를 완료했다(전환일 2026.1.1). 자회사로 웅진씽크빅(59.73%)·웅진플레이도시(80.26%)·웅진휴캄(50.82%) 등 6개사가 공식 편입됐다. 지주사 세제혜택(수입배당금 익금불산입)으로 자회사로부터 수취하는 배당의 실질 현금 효율이 개선된다. (디지털투데이)

2026년 6월 5일 공시에 따르면 웅진씽크빅이 4월 28일 2:1 주식병합을 완료해 총 발행 주식이 5,682만 7,085주로 조정됐고, 최대주주 웅진의 씽크빅 보유 주식은 6,789만 주에서 3,394만 주로 감소했으나 지분율은 59.73% 유지 → 61%대 안착이 확인됐다. 병합을 통한 주가 안정화와 지배구조 투명성 제고 효과가 기대된다. (데이터투자)

2026년 3월 11일 이사회에서 자사주 185만 1,814주(약 153억 원) 소각, 주당 85원 현금배당(시가배당률 6.4%, 총 약 91억 8,800만 원), 자본준비금 1,000억 원의 이익잉여금 전입을 동시에 결의했다. 발표 다음 날인 3월 12일 씽크빅 주가는 7%대 강세를 기록했다. (머니투데이, EBN)

자회사 웅진프리드라이프는 2025년 최대 실적을 달성하며 웅진 본사에 738억 원의 배당금을 지급했고, 이를 7,000억 원대 인수금융 상환 재원으로 활용 중이다. 지주사 세제혜택까지 더해지면 실질 수취 현금이 추가로 늘어나는 구조다. (블로터, 뉴스스페이스)

- +공정위가 2026년 1월 1일자 지주회사 전환을 공식 확인해 그룹 지배구조 법적 안정성 확보 (디지털투데이)

- +지주사 세제혜택 적용으로 자회사 배당 수취 시 법인세 부담 경감, 웅진 본사 순현금 개선 전망 (블로터)

- +웅진씽크빅 2:1 주식병합 완료로 최대주주 지분 61%대 안착 및 지배력 강화 (데이터투자)

- +씽크빅 밸류업 3대 패키지(자사주 소각 153억 원·현금배당 92억 원·준비금 1,000억 원 전입) 가동으로 자회사 주주가치 제고 (머니투데이)

- –프리드라이프 인수 관련 7,000억 원대 인수금융이 잔존해 이자 부담 지속 (블로터)

- –웅진프리드라이프의 738억 원 고배당이 ‘웅진 사금고’ 논란으로 확산되며 지배구조 리스크 부각 (뉴스스페이스)

- –프리드라이프 지급수수료 전년 대비 60% 이상 급증·계약만기 환급부채 56% 증가로 재무 건전성 악화 우려 (뉴스스페이스)

- –공정위가 프리드라이프 배당성향을 순이익 100% 이내로 제한하는 서약을 요구, 향후 배당 규모 제약 가능성 (뉴스스페이스)

SK텔레콤 (017670)

- SK텔레콤, ‘AX(AI 전환) 혁신 2.0’ 전략 발표 — 기업 고객 대상 AI 전환 문화 확산 추진

우리기술 (032820)

- 1분기 수주잔고 1,000억원 돌파

- 상한가 이후 차익실현 매물 출회로 3거래일 연속 하락

- 코스닥 시장 약세와 맞물려 주가 5% 내외 하락

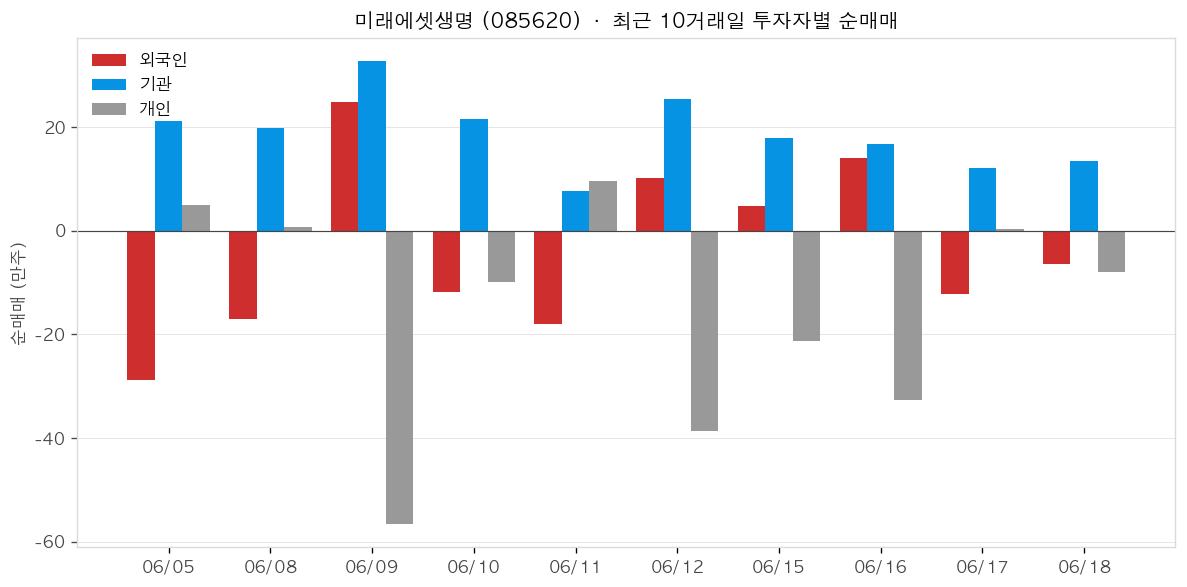

미래에셋생명 (085620)

- 주가 급등세 지속, 시장의 관심 집중

- 상장폐지(완전자회사화) 가능성 재부상 — 미래에셋그룹의 실익 여부 논의 중

- 현충원 묘역 정화 등 호국보훈의 달 사회공헌 활동 진행

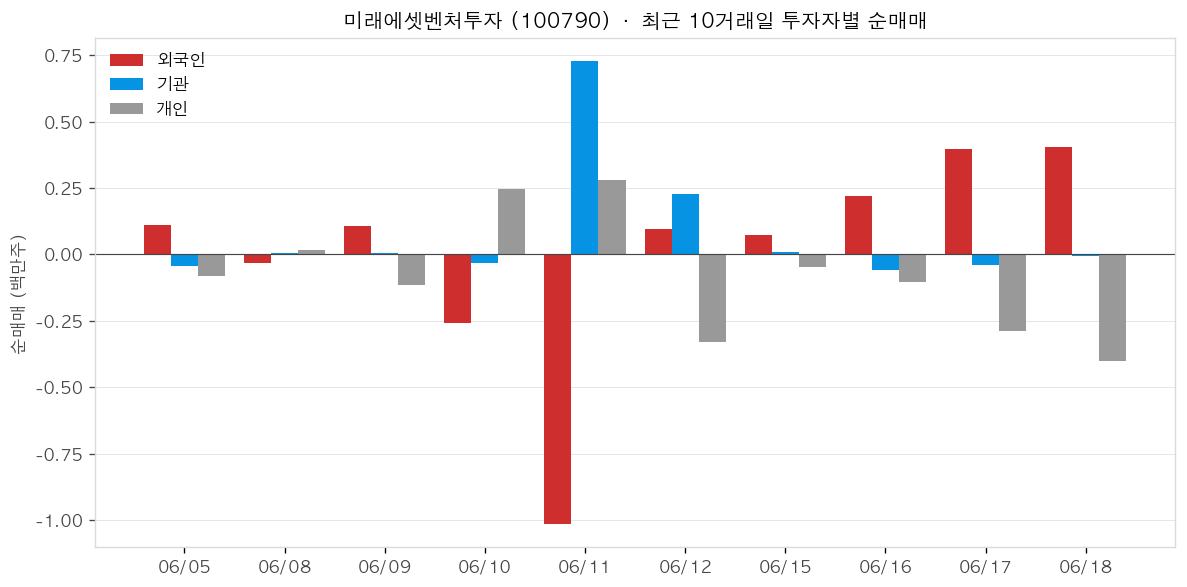

미래에셋벤처투자 (100790)

- 6월 들어 미래에셋벤처투자 공매도(숏베팅) 잔고 증가

- 스페이스X 관련 이슈가 숏베팅 증가의 배경으로 언급됨

- 글로벌 IB(투자은행)가 미래에셋벤처투자 공매도 신규 보유자로 신규 등재