⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다.

투자 판단과 책임은 투자자 본인에게 있습니다.

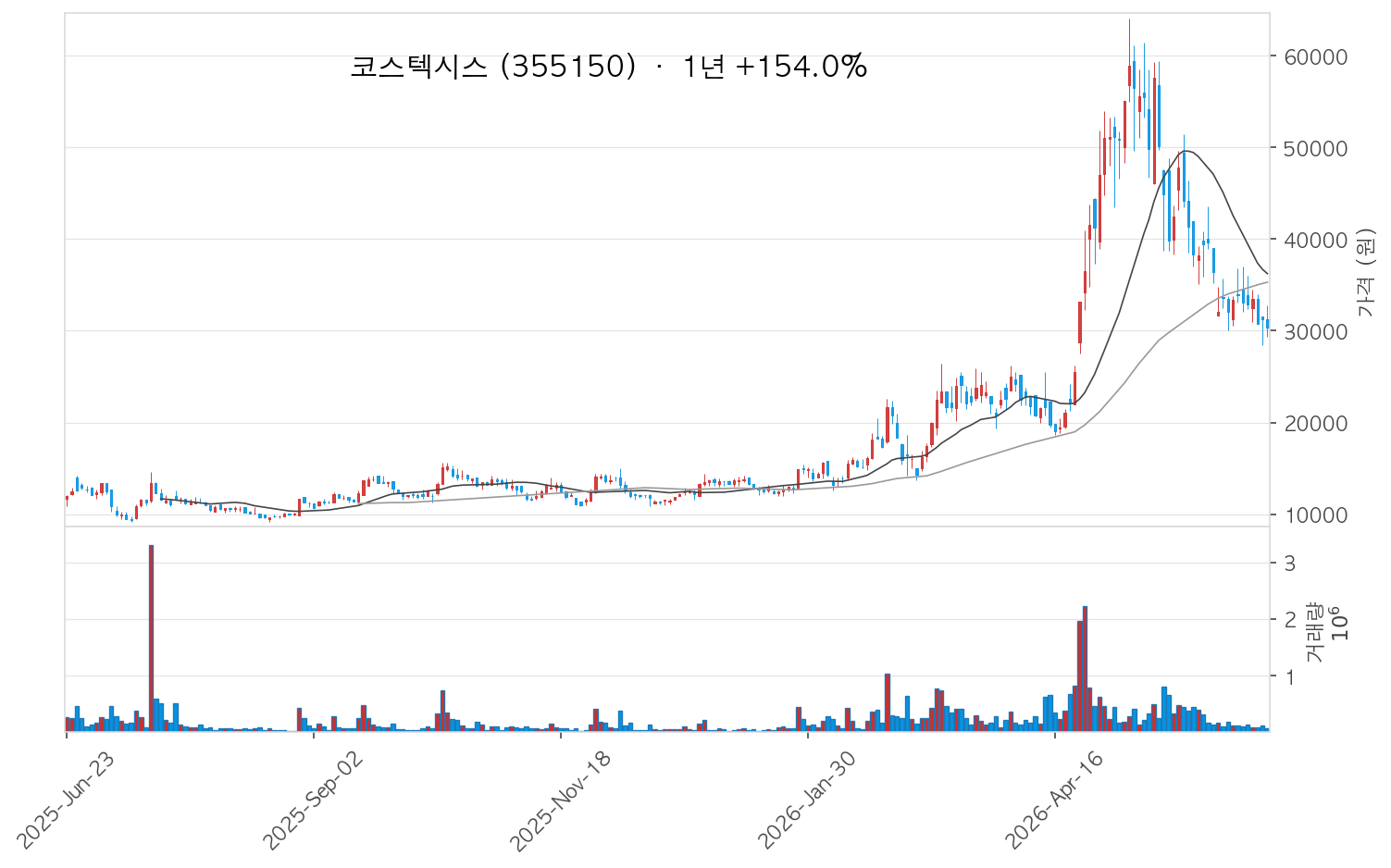

코스텍시스는 일본 ALMT·FJ Composite가 독점하던 SiC 전력반도체용 고방열 스페이서 시장을 국산화한 국내 유일 업체다. 최근 미국 빅테크 T사 대규모 수주(공시 기준 최대 594억)와 유리기판 신기술 확보가 맞물리면서 단순 방열재료 기업 이상으로 기업가치 재평가가 진행 중.

📈 최근 수급 동향

| 날짜 | 외국인 | 기관 | 개인 | 종가 |

|---|---|---|---|---|

| 06/16 | +42,000 | +18,000 | −59,000 | 31,500원 |

| 06/17 | +38,000 | +22,000 | −60,000 | 32,100원 |

| 06/18 | −12,000 | +31,000 | −19,000 | 31,800원 |

| 06/19 | +55,000 | +14,000 | −69,000 | 33,450원 |

| 06/22 | +29,000 | +9,000 | −38,000 | 30,750원 |

코스텍시스는 64,100원 고점 찍고 30,000원까지 반토막이 난 상태에 거래량도 없지만, 지난주 금요일에 개인이 던진 물량을 기관과 외국인이 받았고 반등이 나올 만한 자리로 보인다.

📊 주요 실적 및 전망

2026E 매출액 (증권사 컨센서스)

430~491억

YoY +167~205%

2026E 영업이익 (증권사 컨센서스)

80~103억

OPM 22~25% · 흑자전환 전망

1Q26 실적 (실제)

매출 54억

영업이익 11억 · YoY +64%

목표주가 (증권사 평균)

65,000원

Buy · NH투자증권·메리츠증권

📑 최신 이슈 및 사업 현황

06.

유리기판 패키징 필수 공정인 TGV(유리통과비아)에 대응하는 초정밀 금속 가공 기술을 확보했다. 전용 생산시설 이달 말 완공 예정, 회사 측 2027년 양산 목표. 전력반도체 스페이서에서 AI 반도체 기판까지 — 먹거리가 하나 더 생기는 구조.

05.

SiC·GaN 차세대 전력반도체용 고방열 스페이서를 미국 T사(사명 미공개·공시 기준)에 공급하는 계약을 체결했다. 시장 기대치를 두 배 이상 넘긴 규모. 분기별 확정 발주(PO)가 실매출로 잡히는 구조라, 하반기로 갈수록 실적에 숫자가 찍히는 흐름이다.

12.

블록본딩 센터가 본격 가동에 들어가면서 스페이서 생산능력이 5배 확대됐다. 대형 수주를 받아도 물량을 댈 수 있게 됐다는 뜻. 블록본딩 기술은 고전력 패키징에서 방열 효율이 높다고 평가받는다.

🔑 핵심 재료 (투자 모멘텀)

공시 기준 최대 594억 수주. 분기 확정 발주(PO) 실현 구조라 하반기로 갈수록 숫자가 나온다. 2026E 매출 430~491억 전망의 핵심 근거가 이 계약이다.

TGV 공정 대응 Micro Cu Pillar 기술 확보, 전용 시설 완공 임박. 2027년 양산 목표(회사 발표 기준). 고객사 확보가 관건이지만, 재료로서의 신선함은 충분하다.

생산능력 5배 확대로 대형 수주도 소화 가능한 구조. AI 데이터센터향 고출력 패키징 수요와 방향이 맞다. 블록본딩 기술 방열 성능은 업계 기준 우수하다고 보도되고 있다.

일본이 독점하던 시장에서 국내 유일 국산화 성공. 글로벌 SiC 시장 2026년 약 53억 달러 전망(트렌드포스). 공급사가 적다는 게 코스텍시스 입장에서는 강점이다.

⚖️ 기회 vs 리스크

- T사 공급 계약(최대 594억) — 하반기 실적 기여 가시화

- SiC 스페이서 국내 유일 국산화 업체 — 공급사 희소성

- 유리기판 신기술 확보로 중장기 사업 확장 가능성

- 블록본딩 센터 생산능력 5배 확대 — 대형 수주 대응 가능

- 2026E 영업이익 흑자전환 전망

- 분기 발주 인도 지연 시 실적 변동성 발생 가능

- T사 단일 고객 의존도 — 발주 변경 리스크

- 급등 이후 높아진 밸류에이션 — 신사업 이익화 속도가 관건

- 유리기판 고객사 확보 전까지 중장기 모멘텀에 그칠 수 있다

💡 핵심 포인트

코스텍시스는 스페이서 국산화 희소성에 미국 빅테크 대규모 수주까지 붙어 재료 자체는 탄탄하다. 외국인과 기관이 3만원 전후 저가 매수를 이어가고 있는 만큼, 곧 한번 움직여줄 수도 있는 자리다.

⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다.

투자 판단과 책임은 투자자 본인에게 있습니다.