2026년 06월 01일 마감 기준 · 기관 단독 순매수 추정금액 큰 순 TOP 10 · 전체 합산 122억

⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 10종목 중 양봉 4/10 — 기관 매수가 혼조 흐름에서 진행

- 전체 10종목 외국인 동조 매수 — 외국인과 기관 의견 완전 일치

- 개별 종목 합산 120억: 성호전자·미래에셋생명·케이뱅크·오킨스전자·맥쿼리인프라·지앤비에스 에코·대원전선·KX하이텍 — 단일 테마 매수 강도 가장 큼

🔍 테마별 분류

- 📊 개별 종목 (120억): 성호전자·미래에셋생명·케이뱅크·오킨스전자·맥쿼리인프라·지앤비에스 에코·대원전선·KX하이텍 → 1위 테마

- 🚢 해운·운송 (2억): 대한해운·팬오션

| 순위 | 종목 | 종가 | 등락 | 기관매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 성호전자043260 | 47,500원 | +20.41% | +190K주 | 90억 |

| 2 | 미래에셋생명085620 | 17,200원 | +14.29% | +93K주 | 16억 |

| 3 | 케이뱅크279570 | 5,590원 | -0.18% | +96K주 | 5억 |

| 4 | 오킨스전자080580 | 16,610원 | -4.49% | +23K주 | 4억 |

| 5 | 맥쿼리인프라088980 | 10,960원 | +1.29% | +22K주 | 2억 |

| 6 | 대한해운005880 | 2,055원 | -2.84% | +88K주 | 2억 |

| 7 | 지앤비에스 에코382800 | 6,980원 | -1.55% | +18K주 | 1억 |

| 8 | 대원전선006340 | 11,110원 | -4.31% | +8K주 | 1억 |

| 9 | KX하이텍052900 | 1,620원 | +0.50% | +17K주 | 0억 |

| 10 | 팬오션028670 | 5,000원 | -2.15% | +1K주 | 0억 |

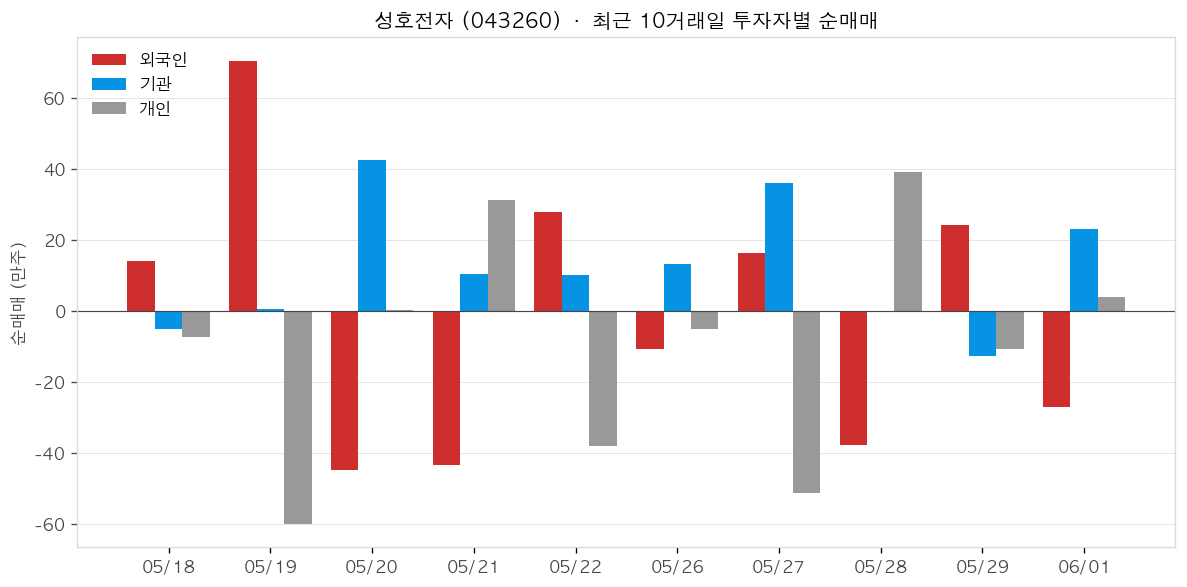

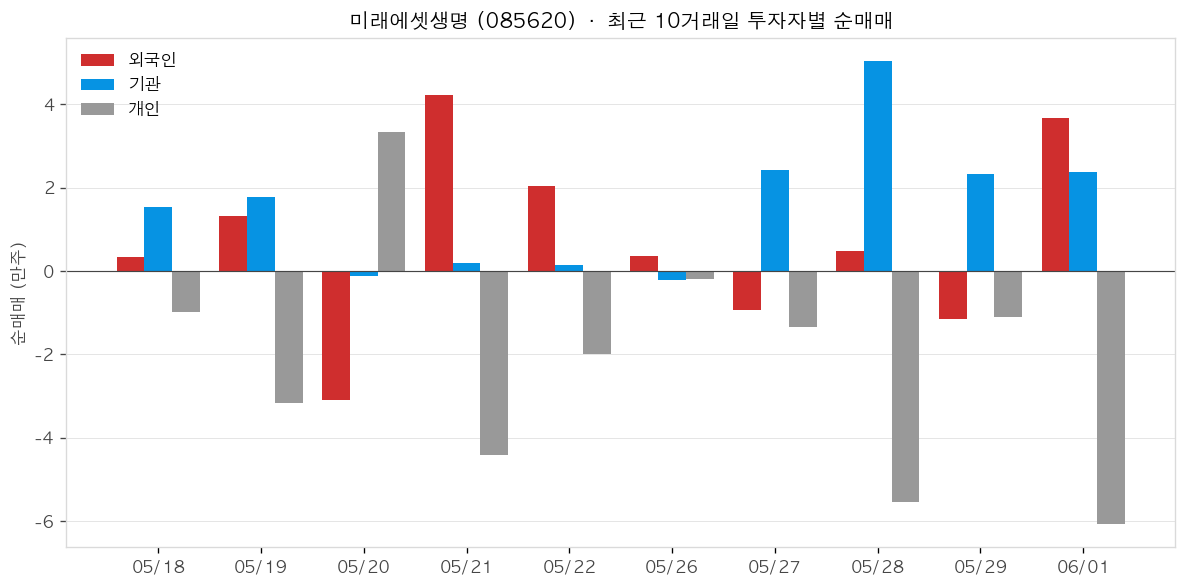

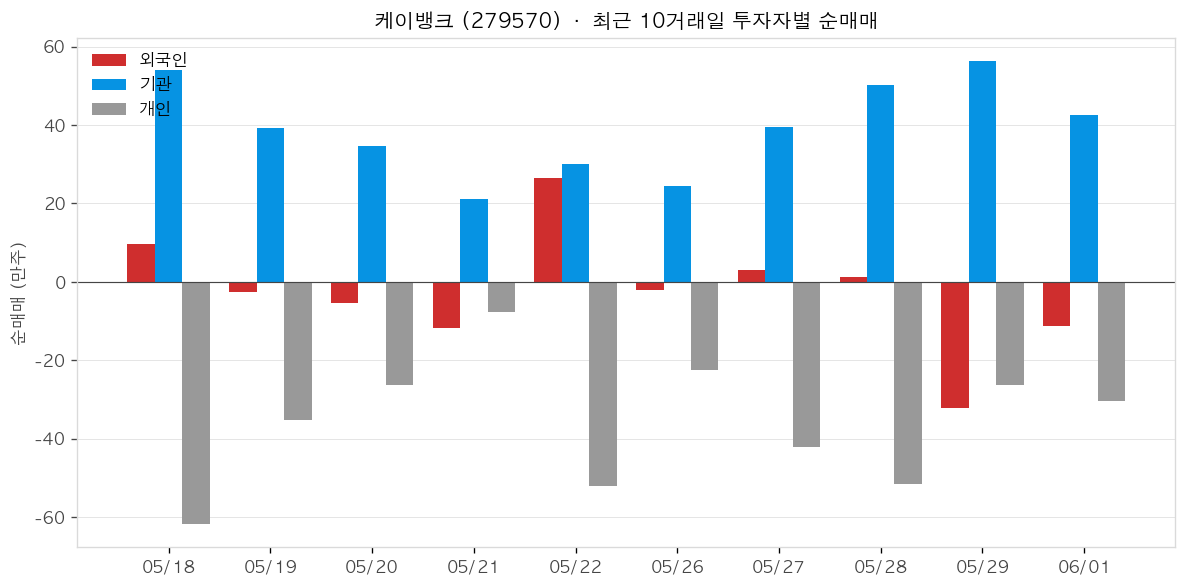

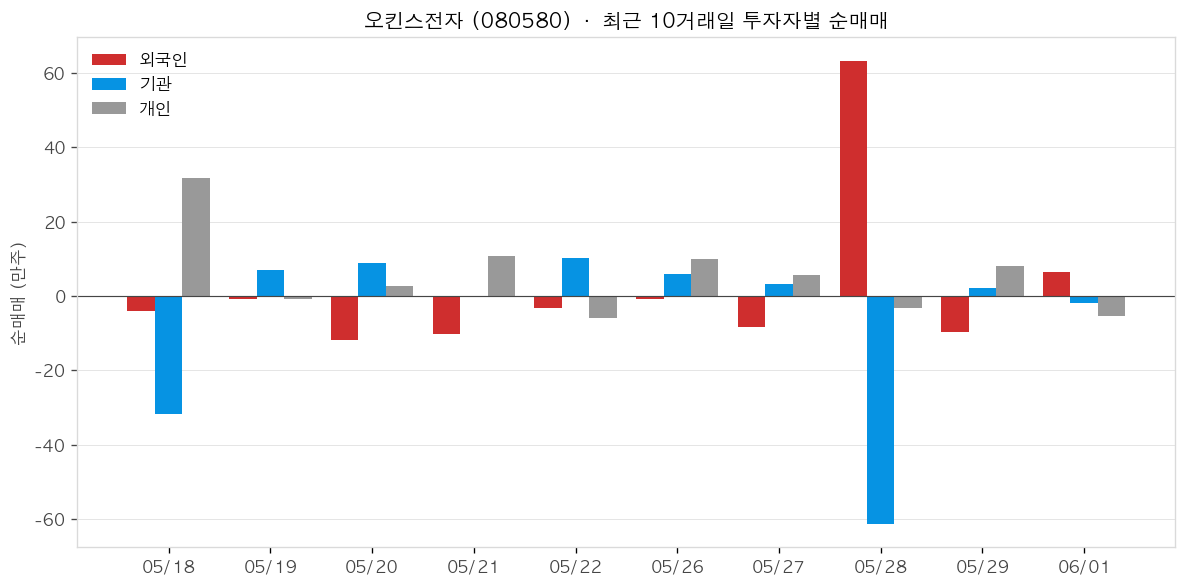

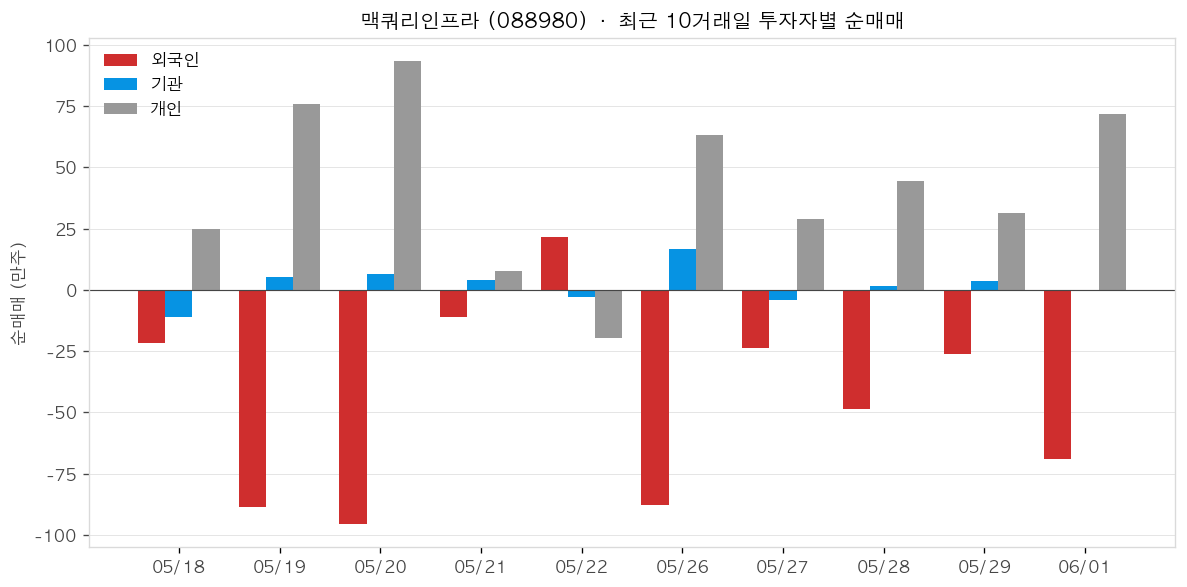

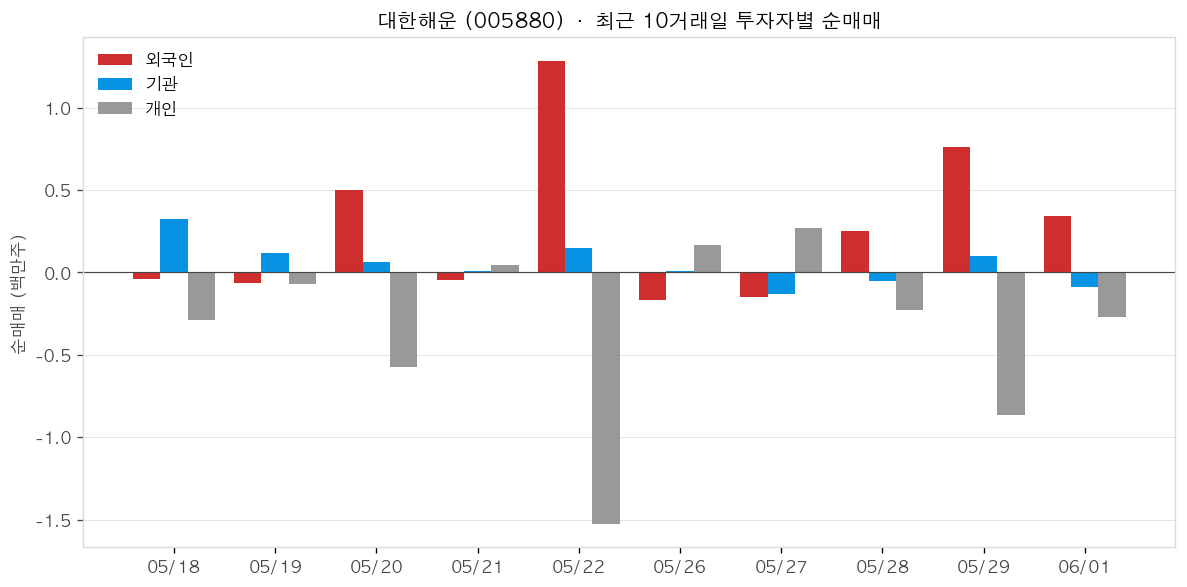

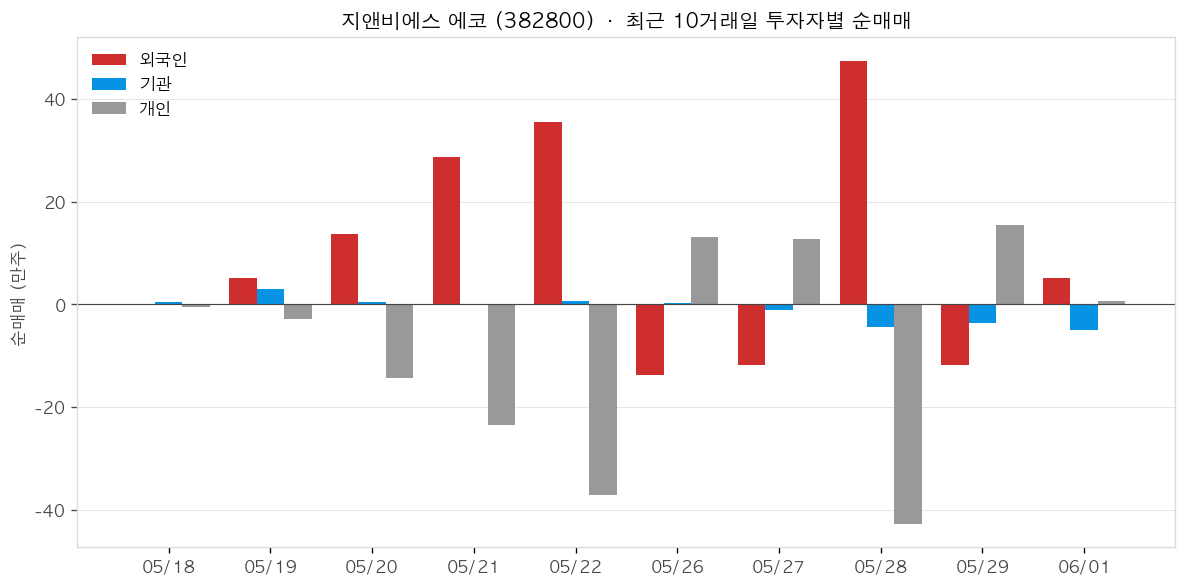

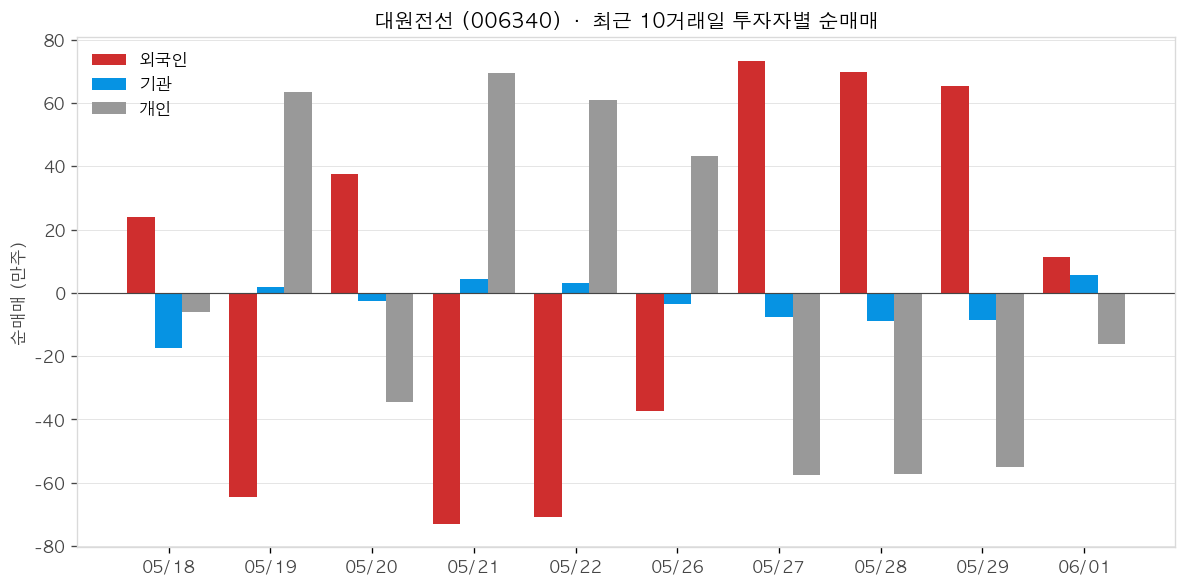

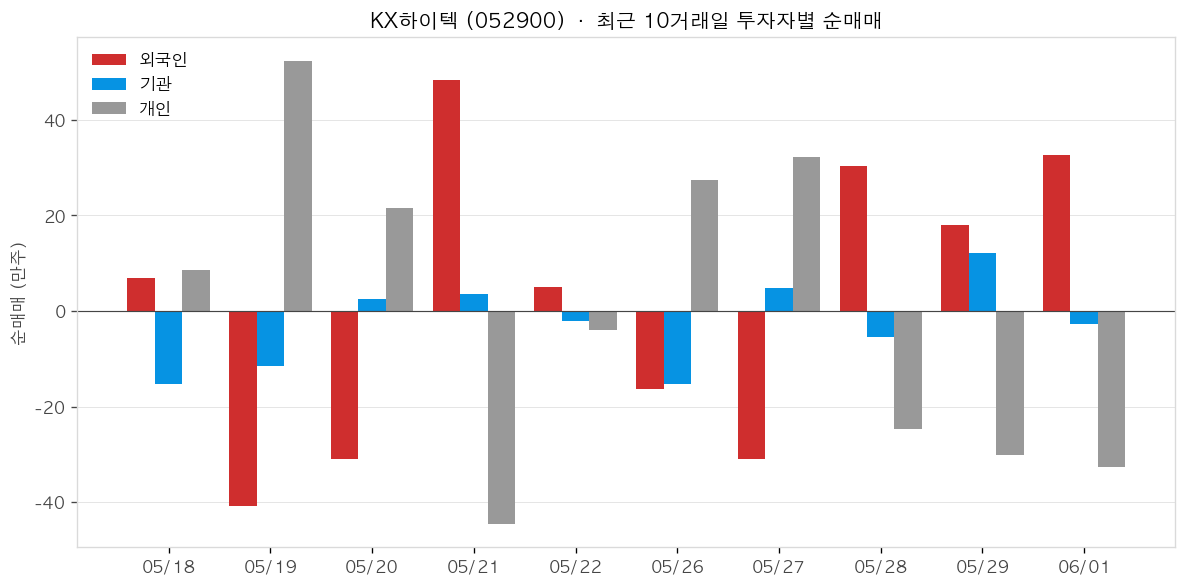

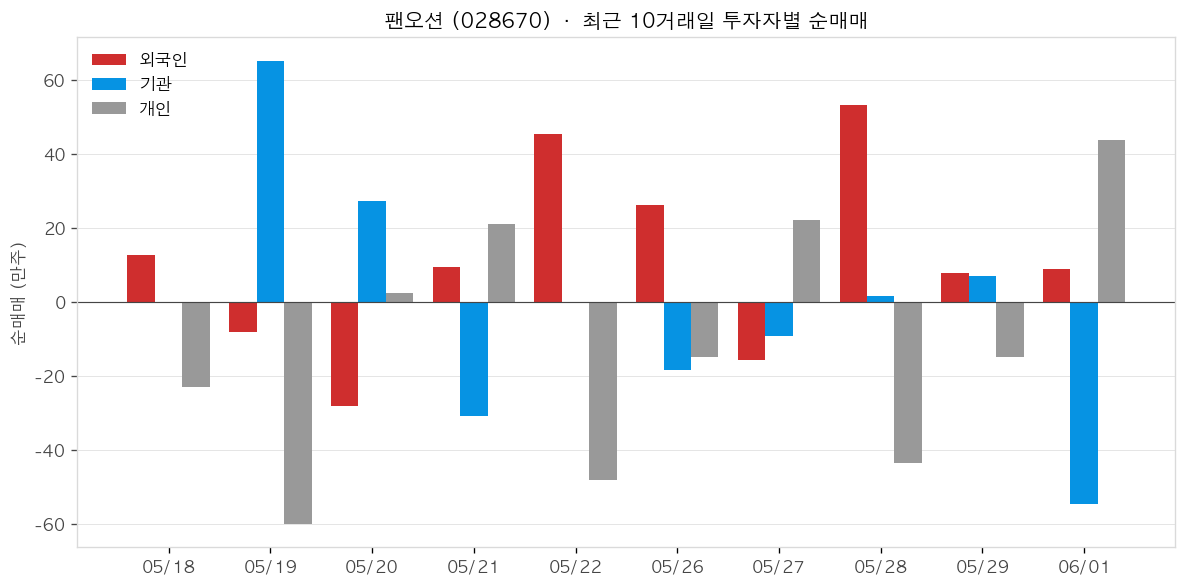

📊 최근 10거래일 투자자별 순매매

기관 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

성호전자 (043260)

- 삼성전자와 실리콘 포토닉스 기술 공동 개발 파트너로 선정 — AI 반도체 데이터 전송 병목 해소 목적

- 공기청정기 부품 공급 계약 체결 — 프리미엄 가전 부품 공급사로 부각

- 세아FSI 인수 우선협상대상자로 선정 — 매각가 2,000억원대 규모

- 삼성전자 파트너 소식 발표 후 주가 16%대 급등

미래에셋생명 (085620)

미래에셋생명(085620)은 2026년 1분기 매출액 2조7964억원(+159.5% YoY), 영업이익 683억원(+73.8%), 당기순이익 534억원(+115.4%)을 기록하며 어닝서프라이즈를 달성했다. 2026년 3월 보유 자기주식의 93%(약 6292만주)를 소각해 발행주식 수가 31.8% 감소하며 EPS 상승 효과가 즉각 주목받았고, 소각 당일 주가는 상한가를 기록했다. 변액보험 CSM은 5266억원(+36%), 신계약 보험료는 3조7977억원(+37%)으로 장기 이익 원천도 견조하며, 퇴직연금 신상품은 출시 9개월 만에 누적 500억원 판매를 돌파했다. 5월 말 2분기 MVP 리포트를 통해 AI·반도체 인프라 중심의 자산배분 전략도 공개했다.

2026년 3월 초 보유 자기주식 약 6292만주(전체 자사주의 93%)를 소각 결정해 발행주식이 31.8% 감소했다(아주경제). 주당순이익(EPS) 자동 상승 효과가 반영돼 소각 발표 당일 주가가 상한가를 기록했다(헤럴드경제). K-ICS 지급여력비율 177.9% 유지로 소각 이후에도 재무건전성 문제 없다는 입장이다.

2026년 1분기 연결 매출액 2조7964억원(+159.5% YoY), 영업이익 683억원(+73.8%), 당기순이익 534억원(+115.4%)을 기록했다(알파스퀘어). 변액보험·퇴직연금 수입보험료 급증과 보장성 보험 대리점 채널 확대가 주요 요인이다.

2025년 누적 변액보험 신계약 보험료 3조7977억원(+37% YoY)으로 메트라이프를 약 1000억원 차이로 추월해 업계 1위를 탈환했다(시사저널e). 변액보험 CSM(보험계약마진)은 5266억원으로 전년 대비 36% 급증하며 장기 이익가시성이 강화됐다. 브랜드평판도 2026년 3월 변액보험 업계 1위로 집계됐다(에너지신문).

업계 최초 출시한 퇴직연금 ‘보증형 실적배당보험’ 누적 판매액이 출시 9개월 만에 500억원을 돌파했다(머니투데이). 2026년 들어 두 달간에만 180억원이 추가 판매되며 연금 채널 내 수익 기반이 확대되고 있다.

- +1분기 순이익 534억원(+115% YoY)으로 생보사 중 이익 증가율이 두드러짐 (알파스퀘어)

- +자사주 93% 소각으로 발행주식 31.8% 감소 → EPS 자동 상승, 주주환원 신호 명확 (헤럴드경제)

- +변액보험 신계약 보험료 3조7977억원(+37%), CSM 5266억원(+36%)으로 장기 이익 원천 견조 (시사저널e)

- +퇴직연금 보증형 실적배당보험 9개월 누적 500억 돌파, 연금시장 신규 수익원 확보 (머니투데이)

- –자사주 소각 후 최대주주 미래에셋그룹 지분율이 80%대로 급등, 소수주주 의결권 실질 희석 우려 (오피니언뉴스)

- –주가 5월 기준 14,770원으로 52주 고점(20,900원) 대비 약 29% 낮은 수준, 단기 고점 인식 부담 존재

- –변액보험 자산 내 미국 주식 비중 약 53%로, 달러 약세·미국 증시 조정 시 특별계정 수익률 훼손 가능 (FETV)

- –보험업 특성상 금리 하락 시 책임준비금 부담 증가 및 역마진 리스크 잠재

케이뱅크 (279570)

케이뱅크(279570)는 2026년 1분기 순이익 332억원으로 전년 동기 대비 106.8% 성장을 달성했으며, NIM 상승(1.41%→1.57%)과 대손비용 감소(-7.6%)가 동반됐다. 개인사업자 대출 잔액이 5월 3조원을 돌파하고 기업대출이 1년 새 2배로 불어나며 업비트 의존 구조에서 탈피한 본업 성장이 가시화되고 있다. ONE 체크카드에 정부 무제한 교통 패스 ‘모두의 카드’ 연동이 확정되며 카드 플랫폼 경쟁력도 강화됐다. 반면 2026년 10월 업비트 실명계좌 제휴 만료와 ‘1거래소-1은행’ 규제 완화 논의가 최대 7조원대 예치금 이탈 리스크로 부각되고 있으며, 삼성증권은 매수 의견과 목표주가 9,000원을 제시한 상태다.

2026년 1분기 당기순이익 332억원으로 전년 동기(161억원) 대비 106.8% 급증했다(아주경제). 영업이익도 324억원(+108%), 이자이익 1,252억원(+15.4%)이며 NIM은 1.41%에서 1.57%로 0.16%p 개선됐다. 대손비용 501억원(-7.6%)으로 수익성과 건전성이 동시에 호전됐다.

개인사업자 대출 잔액이 2026년 5월 3조원을 돌파했다(아주경제). 보증서대출 3,300억→5,800억원(+76%), 비대면 부동산담보대출 5,600억→7,800억원(+40%)으로 6개월 만에 급팽창했다. 개인사업자 여신 내 보증·담보 비중이 26%→43%로 확대돼 포트폴리오 건전성도 동반 개선됐다.

1분기 말 기업대출 잔액이 1조3,100억원에서 2조7,500억원으로 전년 대비 2배 이상 성장했다(서울경제). 전체 여신 잔액은 18조7,500억원(+10.7%)으로 개인 주담대 의존도를 낮추고 기업여신 다각화에 성공하는 흐름이다.

케이뱅크 ONE 체크카드에 정부 무제한 대중교통 정액패스 ‘모두의 카드’가 도입됐다(뉴스1). 기존 K-패스의 월 60회 할인 한도를 없애고 기준 초과 교통비 전액 환급 방식으로 전국 적용된다. ONE 체크카드는 출시 1년 내 발급 100만장을 돌파하며 2025년 체크카드 인기 1위를 기록한 바 있다.

- +1분기 순이익 332억원으로 전년 동기 대비 106.8% 성장, 상장 후 첫 성적표에서 실적 개선 확인 (서울경제)

- +NIM 1.41%→1.57% 상승하며 이자마진 구조적 개선 진행 중 (아주경제)

- +대손비용 전년 동기 대비 7.6% 감소로 자산건전성 호전 추세 (아주경제)

- +개인사업자 대출 3조 돌파·기업대출 2배 성장으로 업비트 의존 탈피 및 여신 다각화 가속화 (디지털타임스·아주경제)

- –2026년 10월 업비트 실명계좌 제휴 만료 예정으로 재계약 불확실성 최대 리스크로 부상 (비즈워치)

- –‘1거래소-1은행’ 규제 완화 검토 시 경쟁은행 업비트 진입 가능, 최대 7조원대 예치금 이탈 가능성 (뉴스톱)

- –업비트 수수료 수입이 2025년 영업이익의 약 13.4%(179억원)에 달해 제휴 종료 시 손익 타격 직접적 (아주경제)

- –업비트 중징계 확정으로 가상자산 거래 위축 시 케이뱅크 수신·수수료 동반 감소 우려 (시사저널e)

오킨스전자 (080580)

오킨스전자는 2025년 연간 매출 943억원(+41.5% YoY)·영업이익 121억원(+536.3% YoY)으로 창사 이래 최대 실적을 달성하며 당기순이익 흑자전환에 성공했다(네이트뉴스). HBM 마그네틱 콜렛을 글로벌 메모리 반도체 3사(삼성전자·SK하이닉스·마이크론) 모두에 공급하는 성과를 거뒀으며(이투데이), 현대차증권은 2026년 3월 BUY 신규 커버리지와 목표가 28,000원을 제시했다. 한국IR협의회는 2026년 매출 1,405억원·영업이익 207억원을 전망하며 반도체 테스트 전방위 포트폴리오 기반의 구조적 성장을 높이 평가했다.

2025년 연결 매출액 943억원(+41.5%), 영업이익 121억원(+536.3%), 당기순이익 80억원으로 창사 이래 최대 실적을 기록했다(네이트뉴스, 2026.03.27). 전년도 당기순손실 54억원에서 흑자전환에 성공했으며, AI 반도체 호황에 따른 테스트 소켓 수요 증가가 주된 배경이다. 회사 측은 2026년 적극적 시설 투자를 통해 추가 도약을 예고했다.

오킨스전자가 HBM 마그네틱 콜렛을 글로벌 메모리 반도체 3사 모두에 공급하기 시작했다(이투데이, 2025.12.09). 마그네틱 콜렛은 HBM 다이 적층 본딩 공정에서 사용되는 소모성 픽업 툴로 신사업 영역이다. 3사 동시 납품으로 매출 다변화와 안정적 수요 기반이 확보됐다.

현대차증권은 2026년 3월 19일 ‘예전의 Memory Test 업체가 아니다’라는 제목으로 신규 BUY 커버리지를 개시하고 목표가 28,000원을 제시했다(네이트뉴스). 번인소켓 외 마그네틱 콜렛·프로브카드 포고핀 등 포트폴리오 다각화를 성장 근거로 제시했다. 기관의 신규 커버리지 개시는 시장 관심도 확대의 신호다.

주요 고객사의 CLT 장비 전환에 따른 메모리 소켓 물량 증가와 단가 상승이 동시에 진행 중이며, LPDDR6 규격 전환 시 번인 소켓의 P·Q 동반 개선이 가능하다는 분석이 나왔다(한국IR협의회). 2026년 매출 1,405억원·영업이익 207억원 전망치는 이 시나리오를 반영한 수치다.

- +2025년 창사 최대 실적: 매출 943억원(+41.5%), 영업이익 121억원(+536.3%), 당기순이익 흑자전환 (네이트뉴스)

- +HBM 마그네틱 콜렛을 삼성전자·SK하이닉스·마이크론 글로벌 3사 전부에 공급 확보 (이투데이)

- +현대차증권 신규 BUY 커버리지, 목표가 28,000원 제시(2026.03) — 기관 관심도 확대 (네이트뉴스)

- +한국IR협의회, 2026년 매출 1,405억·영업이익 207억원 성장 전망 제시

- –교환사채 47만6513주 희석 잠재량 존재, 교환가액 12,180원 하회 시 오버행 부담 (디지털투데이)

- –LPDDR6 전환·CLT 교체 사이클 지연 시 소켓 P·Q 동반 상승 시나리오 현실화 불확실

- –삼성전자·SK하이닉스 등 주요 고객사 설비 투자 감소 시 실적 연동 민감도 높음

- –HBM 마그네틱 콜렛 신사업은 정밀 품질 관리 체계 구축 진행 중 — 양산 안정화 리스크 잔존

맥쿼리인프라 (088980)

맥쿼리인프라(088980)는 2026년 1분기 전년도 백양터널 청산 배당(146억원)이라는 일회성 이익이 소멸되며 운용수익(-4.9%)·순이익(-6.0%)이 전년 대비 감소했으나, 유료도로 통행량(+1.8%) 등 자산별 고른 성과 개선이 확인됐다(삼성증권). 2026년 상반기 분배금은 주당 380원(배당락 6월 29일, 지급 8월 28일)으로 배당수익률 6.2% 수준이 유지되고 있다. 하남 데이터센터는 2026년 내 완전 가동(100%) 목표로 램프업 중이며, 동북선 도시철도(공정률 68.1%)는 2027년 11월 개통 예정으로 중장기 현금흐름 확대의 촉매로 기대된다. 삼성증권은 단기 배당 약세에도 6.7% 배당수익률을 매력적으로 평가하며 목표가 13,600원을 유지했다.

2026년 1분기 유료도로 가중평균 통행량이 전년 대비 1.8% 증가했으며, 도로·항만·도시가스·데이터센터 등 자산별 고른 실적 개선이 나타났다(삼성증권, 2026.05.06). 백양터널 청산 배당 146억원 소멸이라는 기저 불리에도 기초 수익력은 안정적으로 유지됐다.

2026년 상반기 주당 분배금 380원이 확정됐으며 배당락일은 6월 29일, 지급일은 8월 28일이다. 연간 배당수익률은 6.2% 수준으로, 19년 연속 배당 지속 기록을 이어가고 있다(Investing.com).

경기도 하남 하이퍼스케일 데이터센터(총 수전용량 40MW, IT부하 25.44MW)가 2026년 중 가동률 100%를 목표로 램프업이 진행 중이다(리드경제). 완전 가동 시 안정적 임대 수익 기여가 본격화될 전망이다.

서울 왕십리~상계 구간 동북선 도시철도는 2026년 1월 기준 공정률 68.1%를 기록하며 2027년 11월 준공·개통을 목표로 공사 중이다(리드경제). 개통 후 통행료 수익이 포트폴리오 현금흐름에 추가된다.

- +1Q26 유료도로 통행량 전년 대비 1.8% 증가하며 기초 수익력 안정 확인 (삼성증권)

- +2026년 상반기 주당 분배금 380원 확정, 배당수익률 6.2% 유지 (Investing.com)

- +하남 데이터센터 2026년 완전 가동(100%) 목표로 안정적 임대 수익 기여 본격화 예정 (리드경제)

- +동북선 도시철도 2027년 11월 개통 목표, 장기 수익형 자산 추가로 현금흐름 다변화

- –1Q26 운용수익 -4.9%·순이익 -6.0%(YoY): 전년 백양터널 청산 배당 146억원 일회성 효과 소멸 (삼성증권)

- –동북선 도시철도 공정률 68.1%(2026.01 기준), 2027년 11월 개통 전까지 수익 기여 없음

- –동부간선도로 지하화 건설 기간 약 60개월 동안 현금흐름 발생 없음

- –GTX-B 등 신규 자산 편입 시점 불확실, 확정 전까지 분배금 성장 정체 가능성

대한해운 (005880)

대한해운(005880)은 2026년 1분기 영업이익 744억원(전년비 +16%)으로 시장 컨센서스(548억원)를 36% 상회하는 어닝서프라이즈를 기록했으며, LNG선 사업이 영업이익 415억원(+74%)으로 실적 개선을 주도했다(헤럴드경제, 물류신문). 벌크 운임지수(BDI)가 1분기 평균 1,951pt(YoY +72%)로 급등한 뒤 5월에도 2,600pt대를 유지하며 해운주 전반에 상승 모멘텀이 이어졌다. 미·이란 갈등에 따른 중동 운임 상승 기대감과 북극항로 테마 부각이 겹치며 5월 한 달간 주가가 39.26% 급등했다. 다만 전용선 중심의 장기계약 구조상 시황 급등이 단기 실적에 즉시 반영되기 어렵다는 점은 투자 리스크로 지목된다.

2026년 1분기 연결 영업이익은 744억원으로 전년 동기 대비 16% 증가했으며, 시장 컨센서스 548억원을 36% 상회했다(헤럴드경제, 물류신문). 매출액은 2,778억원으로 전년비 16% 줄었지만 수익성은 오히려 개선됐다.

LNG선 사업 1분기 영업이익은 415억원으로 전년 동기 대비 74% 증가, 매출 940억원 대비 영업이익률 44%를 기록했다(헤럴드경제). 장기 고정계약 구조 덕분에 시황 변동 여부와 무관하게 안정적 고마진이 유지되고 있다.

벌크 운임지수(BDI)가 5월 2,644pt를 기록하며 약 2년 만의 최고치 수준에 도달했으며, 1분기 평균은 전년 동기 대비 72% 상승한 1,951pt였다(인포스탁데일리). 케이프사이즈 중심의 강세가 해운주 전반의 상승을 견인했다.

대한해운은 현대글로비스를 상대방으로 자동차선 대선계약을 체결했으며, 계약금액은 481억원으로 직전 연도 매출액의 약 3%에 해당한다. 벌크·LNG 중심 포트폴리오에 자동차선 장기 수익원을 추가한 점이 긍정적으로 평가된다.

- +1Q26 영업이익 744억원, 컨센서스 548억원 대비 36% 어닝서프라이즈 달성 (헤럴드경제)

- +LNG선 사업 영업이익 415억원(전년비 +74%), 영업이익률 44%로 고마진 구조 재확인

- +BDI 1분기 평균 1,951pt(YoY +72%), 5월 2,644pt로 약 2년래 최고 수준 유지 (인포스탁데일리)

- +현대글로비스 대상 자동차선 대선계약 481억원 체결로 전용선 포트폴리오 다각화

- –전용선 장기계약 중심 매출 구조상 BDI 급등이 단기 실적에 즉각 반영되기 어렵다는 점 (상상인증권)

- –1Q26 매출액 2,778억원으로 전년 동기 대비 16% 감소 — 벌크 물량 감소 및 선박 매각 영향

- –5월 한 달간 39% 급등 이후 단기 과열에 따른 주가 조정 가능성 경고 (뉴스핌)

- –미·이란 전쟁 등 지정학 변수는 운임 상승과 동시에 물동량 위축 리스크도 수반

지앤비에스 에코 (382800)

- NH투자증권, 실적 고성장 및 기업가치 재평가 전망 제시

- 반도체용 스크러버(친환경 유해가스 처리 장비) 분야 기술 강자로 평가

- 차세대 태양광 기술 HJT(이종접합) 관련 장비 수요 기대 — 투자 가시화 단계

- 반도체·태양광 두 사업 부문 동시 호황 국면 진입 언급

- HJT 태양전지 필수 공정 기술 보유 — AI 인프라 확대와 연계된 수혜 가능성 부각

대원전선 (006340)

- 대원전선, 500억 원 규모 전환사채(CB) 발행 추진

KX하이텍 (052900)

- 1분기 영업이익 74.9억 원, 전년 동기 대비 351% 급증

- 데이터센터向 eSSD 수요 확대로 SSD 공장 풀가동 체제 돌입

- 2026년 연간 영업이익도 약 350% 성장 전망치 제시

팬오션 (028670)

- 곡물 트레이딩 부문 매출 2조 원 달성이 가시권에 진입

- 단순 해운 운송을 넘어 곡물 직접 매매·유통까지 사업 영역 확장

- ‘한국판 카길(Cargill)’ 모델, 즉 종합 곡물 메이저 도약이 목표로 제시됨