2026년 05월 20일 마감 기준 · 외국인 단독 순매수 추정금액 100억원 이상 종목 · 전체 합산 0.1조

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 전체 6종목 모두 마이너스 마감에도 외국인이 100억 이상 매수 — 시장 전반 하락 속 외인이 저점 매집 모드로 들어간 신호

- 건설·인프라 합산 703억: 대우건설·현대건설 — 단일 테마 매수 강도 가장 큼

- 대우건설 417억 매수: 단일 종목 외인 매수 최대

🔍 테마별 분류

- 🏗️ 건설·인프라 (703억): 대우건설·현대건설 → 압도적 1위 테마

- 🔋 2차전지·신재생 (387억): 에코프로·두산퓨얼셀

- 💻 AI·IT (155억): LG씨엔에스

- 🚗 자동차·모빌리티 (120억): 피노

| 순위 | 종목 | 종가 | 등락 | 외인매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 대우건설047040 | 26,650원 | -1.48% | +2M주 | 417억 |

| 2 | 현대건설000720 | 136,200원 | -2.23% | +210K주 | 286억 |

| 3 | 에코프로086520 | 118,700원 | -2.38% | +183K주 | 217억 |

| 4 | 두산퓨얼셀336260 | 77,400원 | -6.07% | +219K주 | 170억 |

| 5 | LG씨엔에스064400 | 71,200원 | -4.81% | +217K주 | 155억 |

| 6 | 피노033790 | 12,260원 | -7.82% | +978K주 | 120억 |

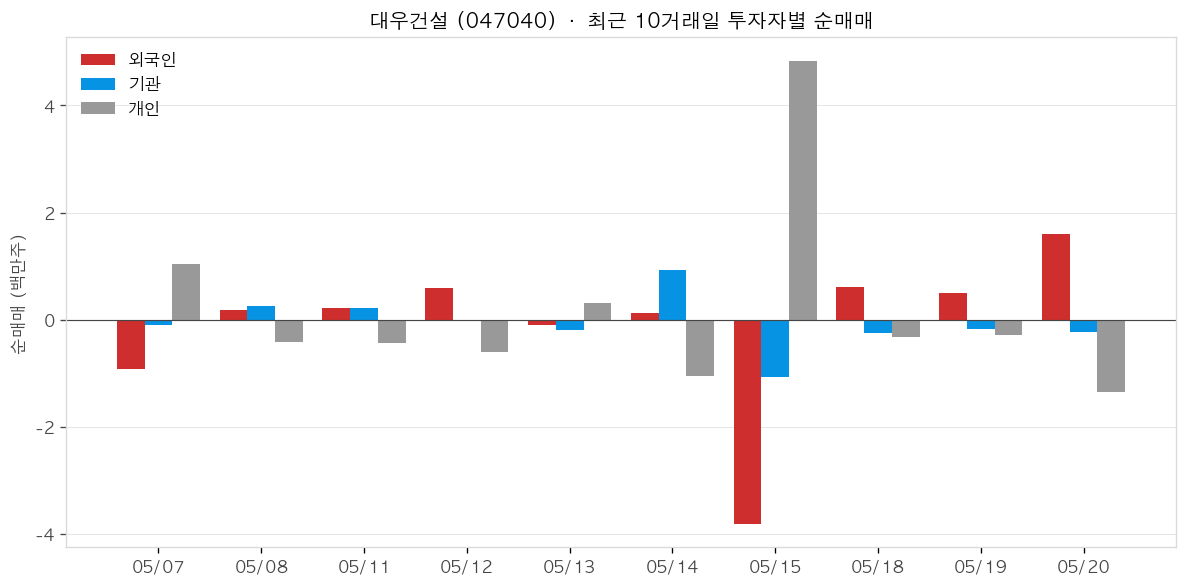

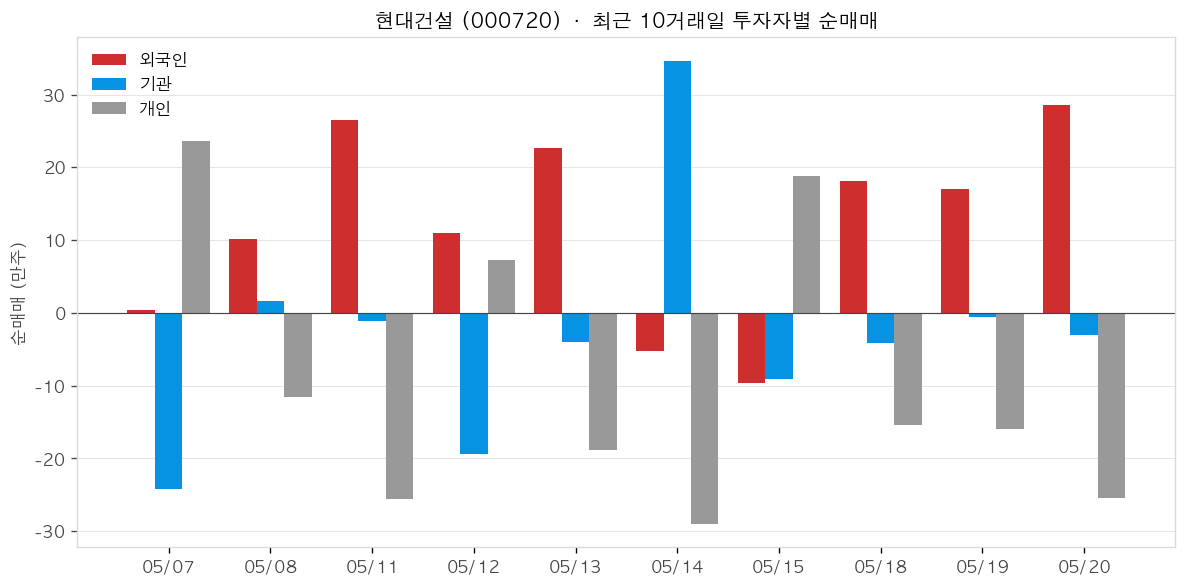

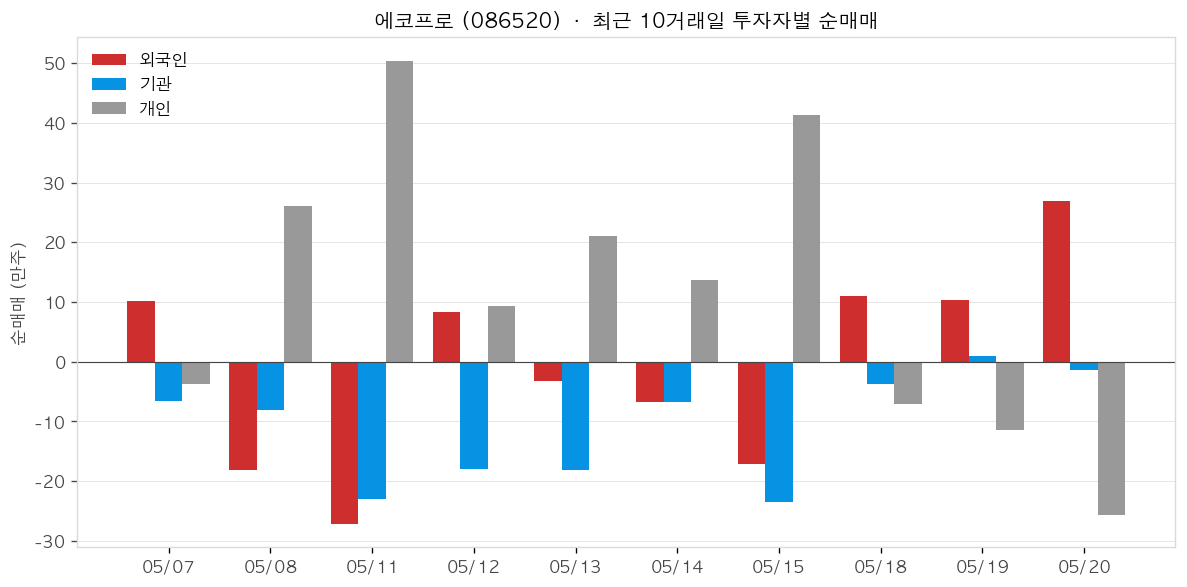

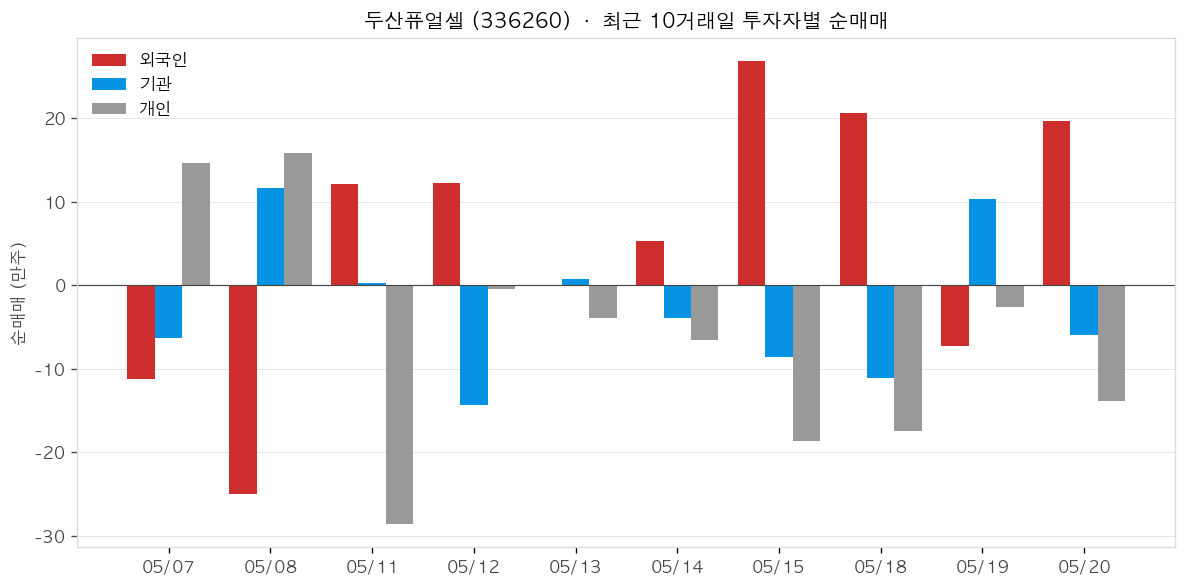

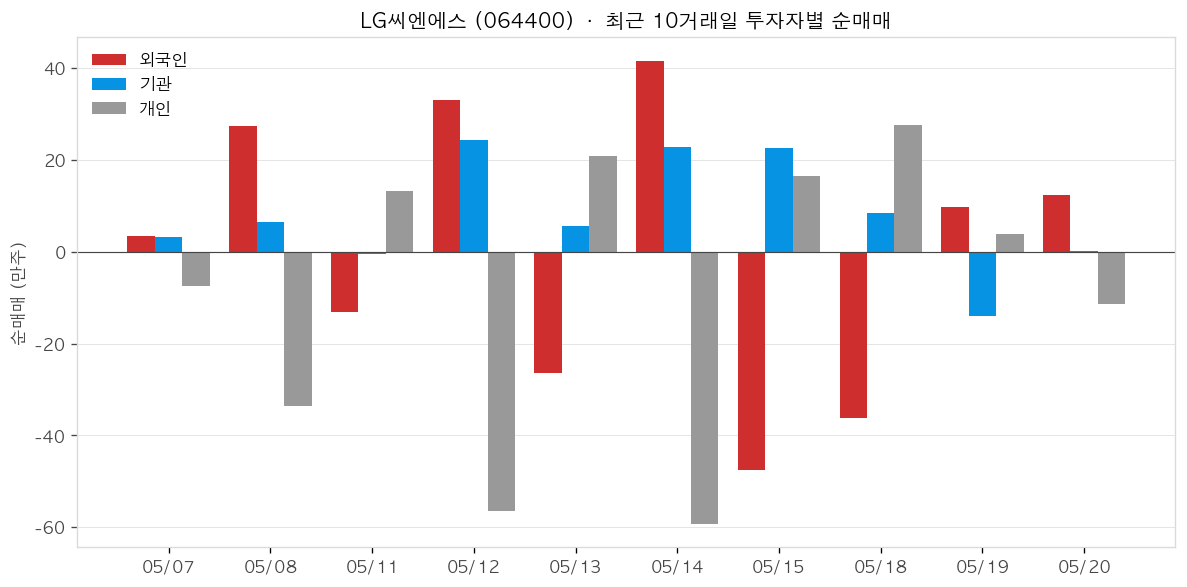

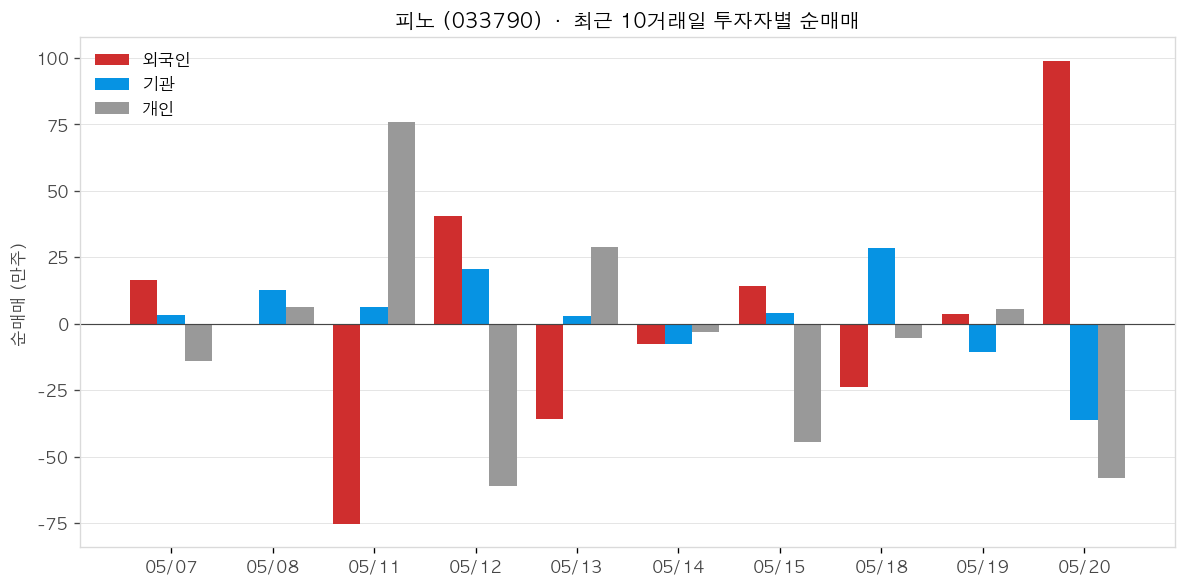

📊 최근 10거래일 투자자별 순매매

외국인 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

대우건설 (047040)

대우건설(047040)은 2026년 1분기 영업이익 2,556억원(전년비 69% 증가)의 어닝 서프라이즈를 기록하며 주가가 저점 대비 956% 급등했으나, 5월 들어 투자경고 지정·해제 과정에서 연이은 급락세를 보이며 조정 국면에 진입했다. 정비사업 수주는 5월 기준 2.5조원을 돌파해 연간 최대 기록 경신 기대감이 유지되고 있으며, 체코 두코바니 원전(약 3.5조 규모 시공 계약) 상반기 내 체결이 핵심 카탈리스트로 주목받고 있다. 다만 단기 과열 논란과 해외 대형 프로젝트의 실현 여부가 추가 상승의 관건으로 지목된다.

2026년 1분기 영업이익 2,556억원으로 전년 동기 대비 69% 증가하며 시장 기대치를 크게 상회했다(파이낸스투데이). 매출 1조 9,514억원, 순이익 1,958억원을 기록했으며, 빅배스 이후 수익성 정상화가 공식 확인됐다.

5월 기준 정비사업 수주액이 2.5조원을 돌파해 2025년 연간 실적(3.8조원)의 절반 이상을 이미 달성했다(뉴스1). 부산 사직4구역(7,923억), 서울 장위10구역(4,174억) 등이 포함되며, 연간 역대 최대인 5.3조원(2022년) 경신 가능성이 제기된다.

팀코리아 일원으로 체코 두코바니 5·6호기 원전 시공 계약이 2026년 상반기 내 체결 예정이며, 대우건설 몫은 약 3.5조원으로 추정된다(한국경제). 계약 성사 시 UAE 바라카 이후 국내 3번째 해외 원전 시공 이력을 보유하게 된다.

미-이란 간 휴전 진전으로 중동 지역 전후 재건 사업 수주 기대감이 주가 급등의 주요 배경으로 작용했다(한국경제). 이라크 알포 항만 해군기지 프로젝트도 올해 수주 파이프라인에 포함돼 있다.

- +2026년 1분기 영업이익 2,556억원으로 전년비 69% 증가, 어닝 서프라이즈 확인 (파이낸스투데이)

- +1분기 신규 수주 3조 4,212억원으로 전년 동기 대비 21.2% 증가 (파이낸스투데이)

- +수주잔고 51.9조원으로 연간 매출 대비 약 6.4년치 안정적 일감 확보 (우먼컨슈머)

- +정비사업 수주 2.5조 돌파로 연간 역대 최대 기록 경신 기대감 고조 (뉴스1)

- –저점 대비 956% 급등 이후 단기 과열 논란으로 5월 들어 주가 급락 반복 — 5/15 -12.58%, 5/19 -7.68% (mimint)

- –투자경고종목 지정(4/29) 해제(5/14) 후 투자주의종목 재지정 예고로 한국거래소 모니터링 지속 (KRX 공시)

- –체코 원전 본계약 미체결 상태로 수주 실현까지 추가 지연 리스크 존재 (리드경제)

- –K-건설 해외 수주가 아시아 지역에 집중되는 구조적 한계 지속 지적 (비즈워치, 5/13)

현대건설 (000720)

현대건설은 2026년 1분기 매출 6조 2813억 원, 영업이익 1809억 원(전년 대비 15.4% 감소)을 기록하며 수익성이 소폭 악화됐으나 수주잔고 92조 원대를 유지했다. 원전 모멘텀이 주가 핵심 재료로 부각되며 미국 페르미아메리카 대형원전 FEED 종료(5월)·불가리아 코즐로두이 원전 수주 등 총 4.3조 원 규모 파이프라인이 가시권에 들어왔다. 삼성증권은 목표주가를 16만 5000원으로 43% 상향하면서도 ‘투자 중립’ 등급을 유지하며 단기 주가 과열을 경고했다. 1분기 해외수주가 전년 대비 97% 급감한 332억 원에 그쳐 단기 수주 공백 우려도 병존한다.

미국 페르미아메리카 AP1000 대형원전 4기(Matador 프로젝트) FEED가 2026년 5월 종료 예정으로 EPC 전환 계약 협의가 임박했다. 수주 규모는 약 1조 8000억 원으로 추정된다. (뉴스웨이, 뉴스퀘스트)

불가리아 코즐로두이 원전 7·8호기 토목공사 분리발주 시 최대 2조 5000억 원 수주 가능성이 거론되며 현대건설이 현지화 전략을 본격 가동 중이다. 전체 2기 합산 공사비는 8조 원 규모다. (현대건설 뉴스룸, 뉴스핌)

1분기 매출 6조 2813억 원, 영업이익 1809억 원(영업이익률 2.9%)을 기록했다. 수주잔고는 92조 3237억 원으로 약 3.4년치 일감을 확보한 상태다. (네이트뉴스, inthenews, 2026-04-28 공시)

삼성증권이 목표주가를 16만 5000원으로 43% 상향 조정했다. 다만 ‘투자 중립’ 등급을 유지하며 2분기 수주 본격화 기대가 단기 과열로 이어졌다고 평가했다. (뉴스1, 2026-05-08)

- +미국 페르미아메리카 대형원전 4기 FEED가 2026년 5월 종료 예정으로 EPC 전환 계약 가시화, 수주 규모 약 1조 8000억 원 추정 (뉴스웨이)

- +불가리아 코즐로두이 원전 7·8호기 토목 분리발주 시 최대 2조 5000억 원 수주 가능성 — 현지화 전략 가동 중 (현대건설 뉴스룸)

- +미국 팰리세이즈 SMR 포함 원전 수주 파이프라인 총 4.3조 원이 가시권에 진입 (뉴스웨이)

- +NH투자증권 BUY·목표가 24만 원, 미래에셋증권 BUY·목표가 19만 5000원 등 다수 증권사 매수 의견 유지

- –2026년 1분기 영업이익 1809억 원으로 전년 대비 15.4% 감소, 수익성 악화 지속 우려 (이지경제, 디지털투데이)

- –1분기 해외수주 332억 원으로 전년 동기 1조 809억 원 대비 97% 급감 — 빅5 건설사 중 가장 큰 폭의 수주 공백 (CEOSCOREDAILY, 2026-05-11)

- –삼성증권 ‘투자 중립’ 유지 — 2분기 수주 기대감이 이미 주가에 선반영됐다는 단기 과열 경고 (뉴스1)

- –원전 EPC 계약 지연 리스크 — FEED 종료 후 본계약까지 행정·규제 절차로 시차 발생 가능성 (뉴스퀘스트)

에코프로 (086520)

에코프로(086520)는 2026년 1분기 영업이익 602억원을 기록하며 전년 동기 대비 약 42배(+4,280%) 급증, 수익성의 질적 전환을 확인했다. 수산화리튬 시세가 kg당 10.3달러→18.5달러(+80%)로 급등하며 양극재 판가 개선을 주도했고, 인도네시아 GEN(그린에코니켈) 연결 편입 효과도 가세했다. 헝가리 양극재 공장의 2Q26 양산 개시와 ESS 수요 확대가 중장기 모멘텀을 지지하고 있다. 다만 광물 가격 재급락 시 수익성 역전 리스크와 단기 주가 변동성(-8.15%, 5월 15일)은 경계 요인이다.

2026년 1분기 연결 영업이익 602억원으로 전년 동기(14억원) 대비 42배(+4,280%) 급증했다. (아주경제) 매출액은 8,220억원으로 전분기 대비 15% 증가했으며, 영업이익도 전분기 대비 29% 증가하며 수익성 개선이 이어지고 있다.

수산화리튬 평균 시세가 2025년 4분기 kg당 10.3달러에서 2026년 1분기 18.5달러로 약 80% 상승해 양극재 제품 판가 개선에 직접 기여했다. (디일렉) 리튬 사업 매출은 전분기 대비 약 59% 성장했다.

헝가리 양극재 공장이 2분기 중 양산을 시작할 예정으로, 유럽 셀 고객사의 신규 수주에 따른 양극재 판매 증가가 기대된다. (디일렉 컨퍼런스콜) 유럽 전기차 수요 내재화에 따른 현지 공급 거점 확보라는 중장기 의미도 크다.

인도네시아 그린에코니켈(GEN) 제련소가 연결 재무제표에 편입되며 니켈 밸류체인이 완성 단계로 진입했다. (디일렉) BNSI 니켈 제련소(연산 6.6만톤)는 2026년 4분기 시운전, 2027년 2분기 본격 양산 목표로 공정이 진행 중이다.

- +1Q26 영업이익 602억원(전년비 +4,280%)으로 3분기 연속 회복세를 확인했다. (아주경제)

- +수산화리튬 시세 +80% 상승이 판가 개선으로 직결되며 스프레드 구조가 개선됐다. (디일렉)

- +에코프로비엠 1Q26 매출 6,054억원·영업이익 209억원으로 주요 계열사 실적이 동반 개선됐다. (CBC뉴스)

- +에코프로머티리얼즈가 매출 1,665억원·영업이익 157억원으로 2분기 연속 흑자를 기록했다. (디일렉)

- –실적 개선의 핵심 동인이 리튬·니켈 광물 가격 상승에 집중돼 있어 광물가 재하락 시 수익성 역전 위험이 크다. (한국경제)

- –미국 IRA·유럽 CRMA 등 보호무역 규제 강화로 현지 생산 비중 확대 압박이 지속되고 있다. (한국경제)

- –5월 15일 주가가 하루 8.15% 급락하는 등 단기 변동성이 확대된 상황이다. (미세이)

- –인도네시아 BNSI 니켈 제련소 본격 양산이 2027년 2분기로, 밸류체인 완성까지 시간 지연 리스크가 존재한다. (데일리머니)

두산퓨얼셀 (336260)

두산퓨얼셀은 2026년 1분기 매출 1,448억원(+45.2% YoY)을 기록하며 외형 성장세를 이어갔으나 영업손실 12.9억원으로 적자가 지속됐다. 4월 29일 안산그린파워와 연료전지 시스템 공급(608억원) 및 장기유지보수계약(491억원) 합계 약 1,099억원 규모 수주를 공시했다. KB증권은 5월 6일 목표주가를 기존 50,000원에서 74,000원으로 48% 상향하며 북미 데이터센터향 PAFC 수주 임박을 근거로 BUY 의견을 유지했다. 이에 주가는 5일 만에 45% 이상 급등하며 5월 11일 역대 최고가(103,800원)를 경신하고 투자주의종목으로 지정됐다.

2026년 1분기 연결 매출액 1,448억원으로 전년 동기 997억원 대비 45.2% 증가했다(4/29 공정공시). SOFC 신사업 매출이 처음 발생하고 PAFC 납품이 확대된 영향이다. 영업손실은 12.9억원으로 전년 동기 -115.5억원 대비 적자 폭이 크게 줄었다.

4월 29일 안산그린파워와 연료전지 시스템 공급 608억원(매출 대비 13.37%) 및 LTSA 491억원 계약을 각각 공시했다(한국경제). 공급 계약은 2026년 4월~2027년 7월, LTSA는 2026~2047년 20년간 유효하다. 두 계약 합계 약 1,099억원으로 연간 매출액 대비 약 24% 수준이다.

KB증권은 5월 6일 보고서에서 복수의 북미 데이터센터 고객사와 PAFC 시스템 공급 협의가 진행 중이며 상반기 내 수주 확정을 기대한다고 밝혔다(KB증권). 1분기 신규 수주는 12.3MW에 그쳐 연간 누적 목표 170MW 달성을 위해 하반기 수주 집중이 필요하다.

KB증권 정혜정 애널리스트는 5월 6일 목표주가를 기존 50,000원에서 74,000원으로 48% 상향하고 BUY를 유지했다(네이트뉴스). 상향 근거는 데이터센터 발전원으로서 PAFC 수요 가시화 및 수주 파이프라인 확대다. 5월 둘째 주 KB증권 매수 추천 16종목에도 포함됐다.

- +1Q 2026 매출 1,448억원으로 전년 동기 대비 45.2% 급증, 외형 성장 확인 (4/29 공정공시)

- +안산그린파워와 시스템 공급 608억원 + LTSA 491억원 합계 약 1,099억원 수주 공시 (4/29, 한국경제·뉴시스)

- +KB증권 목표주가 50,000원→74,000원 48% 상향, BUY 유지 (5/6, KB증권)

- +북미 데이터센터향 PAFC 공급 복수 고객사 협의 진행 중, 상반기 수주 기대 (KB증권)

- –1분기에도 영업손실 12.9억원 지속, 누적 적자 1,000억원대로 흑자 전환 시점 불확실 (한국금융신문)

- –5/8 종가 기준 5일 누적 45% 이상 급등으로 5/11 투자주의종목 지정, 5/22까지 투자경고 지정 여부 심사 중 (톱스타뉴스)

- –5/11 장중 역대 최고가 103,800원 경신 후 단기 과열로 변동성 확대 우려 (아주경제)

- –북미 데이터센터 PAFC 수주는 아직 미확정 상태로 협의 지연 시 모멘텀 훼손 가능

LG씨엔에스 (064400)

LG씨엔에스(064400)는 2026년 1분기 매출 1조3150억원(+8.6% YoY), 영업이익 942억원(+19.4% YoY)을 달성하며 실적 호조를 기록했다(매일일보). AI·클라우드 부문이 전체 매출의 58%를 차지하며 성장을 견인했고, 5월 7일에는 로봇 전환(RX) 통합 플랫폼 ‘피지컬웍스(PhysicalWorks)’를 공개해 피지컬 AI 시장 진출을 본격화했다(ZDNet). 5월 14일 주가가 18.91% 급등(87,400원)하는 등 시장 관심이 집중됐으며, 이후 74,800원대로 조정됐다. 맥쿼리PE 오버행 물량 해소로 수급 부담이 줄어든 점도 긍정적으로 평가된다(토룡연구소).

2026년 1분기 매출 1조3150억원(+8.6% YoY), 영업이익 942억원(+19.4% YoY)을 달성했다(매일일보). AI·클라우드 매출은 7654억원으로 전체의 58%를 차지하며 핵심 성장 동력으로 자리잡았다. 디지털 비즈니스 서비스 부문도 3219억원으로 +11.9% 성장했다.

5월 7일 RX 미디어데이에서 로봇 학습·운영 통합 플랫폼 ‘피지컬웍스(PhysicalWorks)’를 국내 최초 자체 브랜드로 공개했다(ZDNet). 로봇 현장 투입 기간을 수개월에서 1~2개월로 단축하며, 100대 규모 환경에서 생산성 15%↑·운영비 18%↓ 효과를 제시했다. 현재 PoC 20건 진행 중으로 가시적 성과는 2년 내를 목표로 한다.

NH농협은행, 미래에셋생명보험, 신한투자증권 등 주요 금융기관의 차세대 시스템 구축 프로젝트를 수행 중이다(1코노미뉴스). 디지털 비즈니스 서비스 매출이 +11.9% 성장하며 안정적 수주 기반을 확인했다.

IPO 당시 최대 수급 리스크였던 맥쿼리PE 보유 물량이 완전히 소화됐다(토룡연구소). 수급 부담 해소로 주가 상단 제약이 줄어들었다는 시장 평가가 나온다.

- +1분기 영업이익 942억원(+19.4% YoY), 매출 1조3150억원(+8.6% YoY)으로 전 부문 고른 성장을 달성했다(매일일보).

- +AI·클라우드 매출 비중 58% 돌파로 고마진 사업 구조가 안정적으로 자리잡았다(굿모닝경제).

- +5월 7일 공개한 ‘피지컬웍스’로 국내 최초 엔드투엔드 로봇 통합 플랫폼 시장을 선점했다(ZDNet).

- +맥쿼리PE 오버행 물량이 완전 소화되어 수급 부담이 해소됐다(토룡연구소).

- –피지컬웍스(RX) 가시적 성과는 2년 후를 목표로 한다고 회사가 직접 밝혀 단기 실적 기여 불확실성이 있다(이투데이).

- –글로벌 매크로 둔화 시 대기업 IT 지출 보수화로 SI 수주 감소 가능성이 있다(토룡연구소).

- –삼성SDS가 AI·클라우드 중심으로 사업구조를 재편하며 IT서비스 시장 경쟁이 심화되고 있다(인베스트조선).

- –5월 13일 외국인이 263,855주 순매도하는 등 단기 수급 변동성이 존재한다.

피노 (033790)

피노(033790)는 2026년 1분기 연결 매출 1,090.97억원(+96.82% YoY), 영업이익 94.68억원(+17,764%), 당기순이익 88.66억원으로 흑자전환하며 이차전지 소재 사업 전환이 실적으로 가시화됐다. 엘앤에프 등 국내 선도 양극재 기업에 대한 NCM 전구체 공급이 급증하며 수개월 내 수백억 원 규모 공급 계약이 연속 체결되고 있다. 주가는 최근 15일간 92.5% 급등해 5월 8일 투자주의종목으로 지정됐고, 4월 투자경고에 이어 매매거래정지 예고 명단에도 포함돼 단기 변동성이 극도로 높은 상태다. 통신장비·게임 사업 기반에서 신재생에너지 소재 기업으로의 구조 전환이 진행 중이나, 전환 과정의 사업 리스크는 여전히 존재한다.

2026년 1분기 연결 매출 1,090.97억원(+96.82% YoY), 영업이익 94.68억원(+17,764%), 당기순이익 88.66억원으로 흑자전환했다. 이차전지 소재 부문의 국내 양극재 기업향 매출 급증이 전사 실적을 견인했다(Investing.com).

엘앤에프와 96억·99억·312억원 규모 NCM 전구체 공급 계약을 연속 체결했으며, 312억원 계약은 2026년 3~5월 납품 기간이다. 단기간 내 전년 매출액 대비 260%에 달하는 계약이 누적되며 수주 모멘텀이 강하다(이데일리).

삼원계·인산철 전구체, 인산철리튬 등 이차전지 소재 라인업을 구축해 전기차·ESS·UAM·AI·로봇 등 성장 시장에 공급 중이다. NICE평가정보는 통신장비·게임 기반에서 글로벌 신재생에너지 소재 기업으로의 사업 재편이 진행 중이라고 평가했다(NICE평가정보, 2025.5).

2026년 5월 8일 기준 최근 15일간 주가 92.51% 급등으로 투자주의종목이 지정됐고, 당일 상위 20개 계좌 매수관여율 49.73%·외국인 상위 계좌 18.84%를 기록했다. 4월 투자경고에 이어 5월 매매거래정지 예고 명단에도 포함됐다(톱스타뉴스).

- +2026년 1분기 매출 1,090.97억원(+96.82% YoY), 영업이익 94.68억원(+17,764%), 당기순이익 88.66억원 흑자전환으로 이차전지 소재 전환 효과가 숫자로 확인됐다(Investing.com).

- +엘앤에프와 96억·99억·312억원 규모 NCM 전구체 공급 계약을 연속 체결하며 단기 수주 잔고가 빠르게 확대되고 있다(이데일리).

- +삼원계·인산철 전구체, 인산철리튬 등 제품 라인업이 전기차·ESS·UAM·AI 등 다변화된 최종 시장을 커버한다.

- +상반기 매출이 전년 동기 대비 약 20배 급증하는 등 외형 성장 속도가 매우 빠르다(이데일리).

- –4월 투자경고·5월 투자주의 지정에 이어 매매거래정지 예고 명단 포함으로, 추가 급등 시 거래 중단 위험이 현실적으로 존재한다(톱스타뉴스).

- –상위 20개 계좌 매수관여율 49.73%로 특정 계좌에 수급이 집중돼 있어 대량 매도 시 주가 낙폭이 클 수 있다.

- –엘앤에프 등 특정 고객사 의존도가 높아 해당 고객의 구매 계획 변경이나 양극재 시황 악화 시 매출에 직접 타격이 온다.

- –통신장비·게임 사업에서 이차전지 소재 기업으로의 구조 전환이 완료되지 않아 전환 과정의 실적 변동성이 잔존한다.