2026년 06월 10일 마감 기준 · KOSPI · 외국인·기관 둘 다 순매수한 종목만 추출

⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

| 순위 | 종목 | 종가 | 등락 | 외국인 | 기관 |

|---|---|---|---|---|---|

| 1 | 케이뱅크279570 | 6,030원 | +4.33% | +120K주 | +132K주 |

| 2 | KB스타리츠432320 | 1,516원 | +2.64% | +357K주 | +118K주 |

| 3 | 대한항공003490 | 25,450원 | +2.41% | +696K주 | +105K주 |

| 4 | 루닛328130 | 15,530원 | +6.15% | +133K주 | +81K주 |

| 5 | 솔루스첨단소재336370 | 10,730원 | +6.13% | +140K주 | +79K주 |

| 6 | 휴림로봇090710 | 10,460원 | -2.06% | +747K주 | +35K주 |

| 7 | 강원랜드035250 | 15,020원 | +2.04% | +154K주 | +21K주 |

| 8 | 마이크로디지탈305090 | 2,500원 | -1.38% | +159K주 | +1K주 |

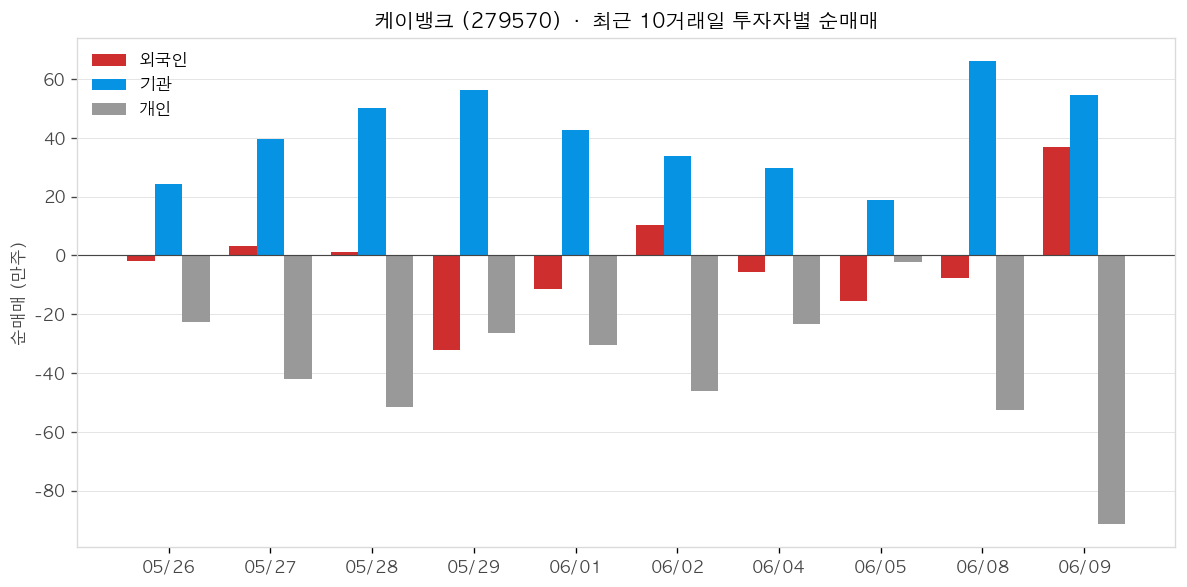

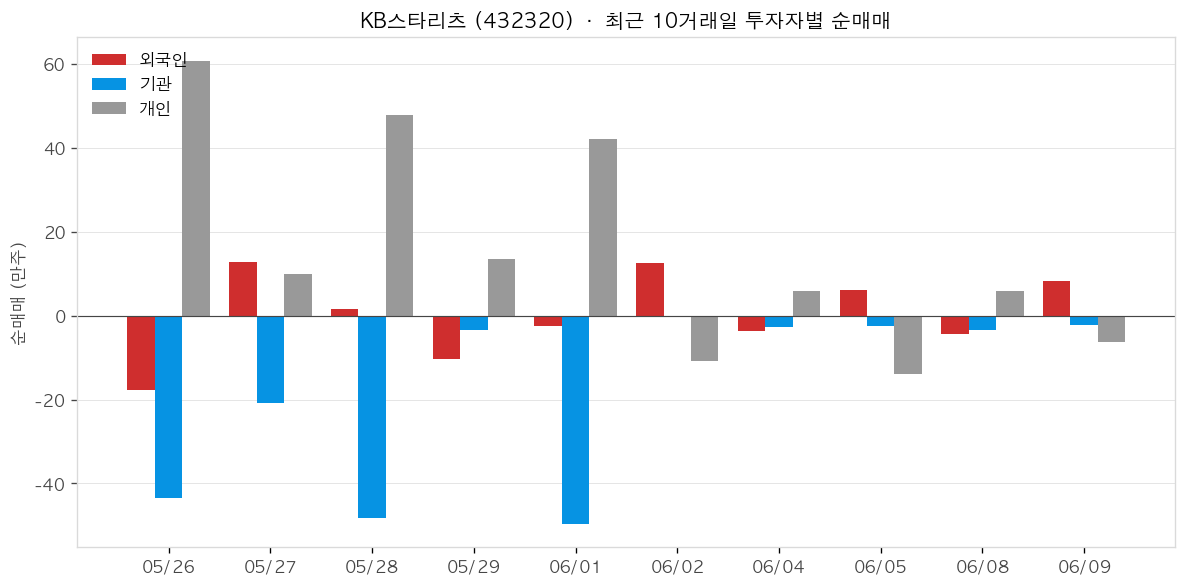

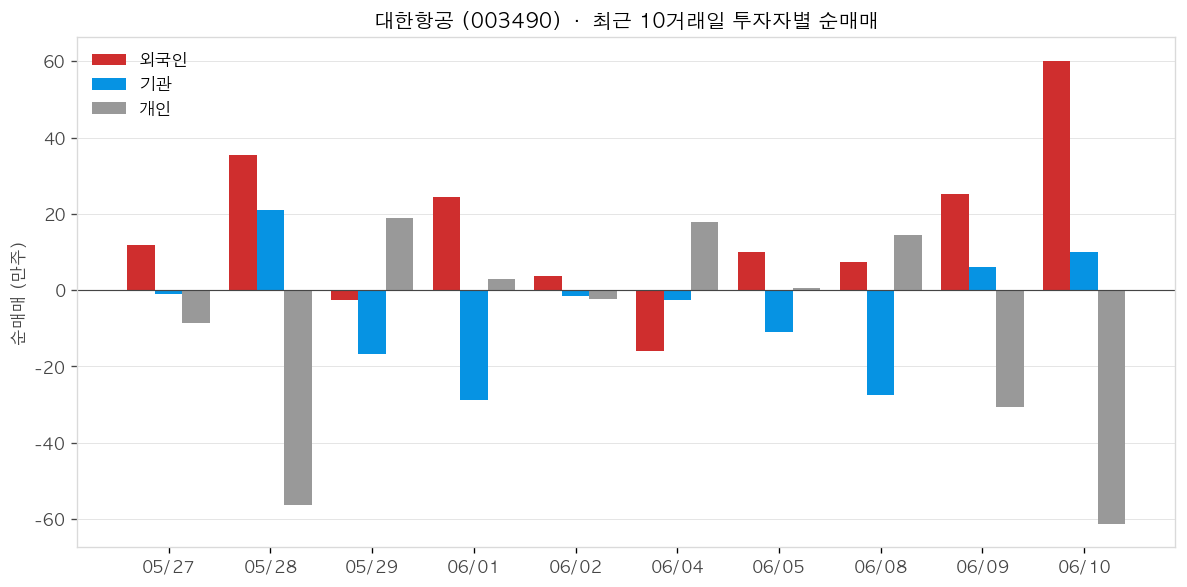

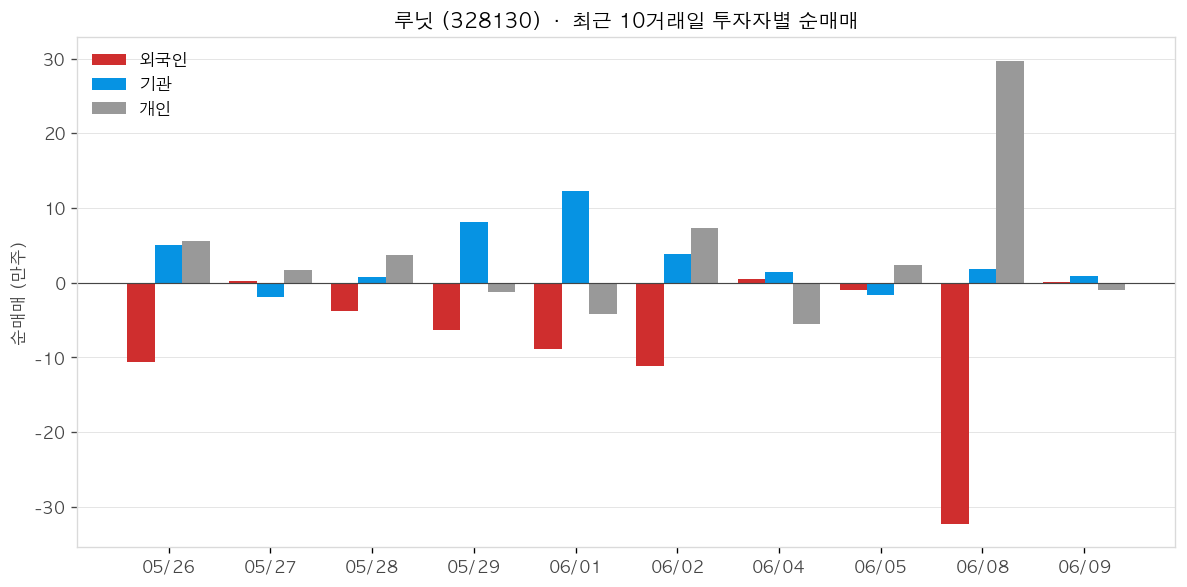

📊 최근 10거래일 투자자별 순매매

외국인 · 기관 · 개인 일자별 순매매 변화 — 쌍끌이 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

케이뱅크 (279570)

케이뱅크(279570)는 2026년 1분기 당기순이익 332억원을 기록하며 전년 동기 대비 약 2배(+106.9%) 증가했고, 소호(개인사업자) 대출 잔액이 1년 새 1.31조→2.75조원으로 2배 이상 확대된 것이 핵심 성장 동력이었다(아주경제). 그러나 3월 5일 코스피 상장 이후 주가는 공모가(8,300원) 대비 약 23~30% 하락 중이며, 6월 5일 발행주식의 9%에 해당하는 FI 보호예수 물량이 해제됐으나 당일 낙폭은 0.36%로 제한적이었다(블로터). 업비트 예치금 의존도는 18.4%까지 낮아지는 추세이나, 10월 계약 종료를 앞두고 수신 구조 재편 과제가 남아 있으며(비즈워치), 스테이블코인 기반 한·일 해외송금 PoC 1단계를 완료하며 중장기 신성장 동력을 모색 중이다(딜사이트).

2026년 1분기 당기순이익 332억원으로 전년 동기(161억원) 대비 +106.9% 증가했다(아주경제). 기업·소호대출 확대가 이자이익 성장을 견인했으며, 상장 후 첫 실적 발표에서 시장 기대치를 상회하는 서프라이즈를 기록했다(이데일리).

개인사업자(소호) 대출 잔액이 1년 새 1조3,100억원에서 2조7,500억원으로 2배 이상 늘었다(네이트뉴스). 상대적으로 연체율이 낮은 소호 대출 비중 확대가 수익성과 건전성 동시 개선에 기여하고 있으며, 향후 기업금융 성장의 핵심 축으로 제시됐다.

한·일 간 스테이블코인 기반 해외송금 기술검증(PoC) 프로젝트 ‘프로젝트 팩스(Project Pax)’ 1단계 테스트를 완료했다(딜사이트). 검증 결과 기존 방식 대비 송금 속도·비용 개선 효과가 확인됐으며, 케이뱅크는 스테이블코인 입법 시 최대 수혜 은행이 될 것이라고 공식 선언했다.

1분기 순이자마진(NIM)이 1.57%로 전분기 대비 +0.17%p, 전년 동기 대비 +0.16%p 상승해 3년 연속 하락 추세에서 반등했다(비즈워치). 업비트 예치금 비중이 3Q25 24.6%→1Q26 18.4%로 줄면서 고비용 예치금 부담이 완화됐으며, 예치금 제외 NIM은 1.97%에 달한다.

- +2026년 1분기 당기순이익 332억원으로 전년 동기 대비 +106.9% 증가, 상장 후 첫 실적 서프라이즈 기록 (아주경제)

- +소호대출 잔액 1년 새 1.31조→2.75조원으로 2배 이상 확대, 기업금융 성장 가시화 (네이트뉴스)

- +NIM 1.57%로 전분기 대비 +0.17%p 반등, 3년 연속 하락 추세 전환 (비즈워치)

- +스테이블코인 한·일 해외송금 PoC 1단계 성공, 신규 비즈니스 가시화 (딜사이트)

- –6월 5일 FI 보호예수 3,575만주(발행주식 9%) 해제에 이어, 9월 우리은행 물량 포함 추가 1억1,900만주(발행주식 약 29%) 출회 가능성 (서울경제)

- –상장 후 주가 공모가(8,300원) 대비 약 23~30% 하락 지속, 새내기주 중 하위권 성과 (파이낸셜포스트, 전자신문)

- –업비트 제휴 계약 2026년 10월 종료 예정, 재계약 실패 또는 조건 악화 시 수신 기반 급감 리스크 (비즈워치)

- –업비트 예치금 관련 이자비용이 전년 대비 약 10배 급증한 전력 있어, 가상자산 시장 재호황 시 비용 재확대 우려 (다음)

KB스타리츠 (432320)

KB스타리츠(432320)는 제8기(2025.8~2026.1) 연결 기준 영업이익 2억5508만원으로 흑자전환했으나, 금융비용 부담으로 당기순손실 101억8274만원을 기록했다. 2월 발표한 1500억원 규모 유상증자는 최종 1050억원으로 축소되어 마무리됐으며, 채무상환(1200억원 목적)에 투입됐고 5월 신주가 상장됐다. 5월 KB캐피탈이 4년 만에 37억원을 추가 출자하며 계열사 지원을 재확인했고, 삼성증권은 5월 21일 ‘선제적 리스크 관리·운용보수 체계 개혁’ 제목의 커버리지 리포트를 발간했다. 다만 5월 제이알글로벌리츠 회생절차 신청 여파로 상장리츠 투자심리가 위축된 가운데, 2026~2027년 도래 예정인 벨기에 노스갤럭시타워 대출 리파이낸싱이 최대 현안으로 부각되고 있다.

제8기(2025.8.1~2026.1.31) 영업이익 2억5508만원으로 직전 사업연도 영업손실 724억4763만원에서 흑자전환했다(디지털투데이). 매출액은 322억6925만원을 기록했으며, 국내 오피스 자산 편입 효과가 실적 개선에 기여했다. 단, 금융비용 부담으로 당기순손실 101억8274만원은 지속됐다.

2월 보통주 4935만주 발행 결정 후 4월 22일 일반공모가 ‘흥행’하며 최종 1050억원을 조달했다(더벨). 당초 목표 1500억원에서 축소됐으나 채무상환 자금 확보에 성공해 5월 4일 신주가 상장됐다. 조달 자금은 채무상환 1200억·운영자금 250억·기타 50억 용도로 배분됐다.

KB캐피탈이 2022년 7월 이후 4년 만에 37억1043만원을 추가 출자했다(더벨, 2026.5.1). 계열사 자본 지원 재개로 재무 신뢰도 방어 신호로 해석된다. 지난 1차 캐피탈콜(175억원)에 이은 두 번째 출자다.

2024년 3월 광화문 씨티뱅크센터, 이후 을지로 시그니쳐타워, 2025년 12월 여의도 파이낸스타워를 연이어 편입해 국내 오피스 3곳 확보를 완료했다(알파비즈). 유럽 자산 편중 리스크 분산 목적이며, 여의도 파이낸스타워 편입 재원은 153억원 주주배정 유상증자로 마련했다. 국내 자산 비중 확대로 환위험 노출 축소 효과도 기대된다.

- +제8기 영업이익 2억5508만원으로 흑자전환 성공, 직전기 영업손실(-724억) 대비 실적 개선 확인(디지털투데이).

- +유상증자 일반공모 흥행으로 1050억원 조달 완료, 채무상환 재원 확보(더벨).

- +KB캐피탈이 4년 만에 37억원 추가 출자하며 계열사 지원 재개(더벨, 2026.5.1).

- +국내 오피스 3곳(광화문·을지로·여의도) 편입 완료로 유럽 단일 자산 의존도 완화 진행 중(알파비즈).

- –부채비율 334%(2026.1말), LTV 72%로 캐시트랩 기준선 초과 상태(더벨).

- –벨기에 노스갤럭시타워 대출 만기 2026년 5월(연장 시 2027년), 리파이낸싱 금리 기존 1.2% → 시장금리 3.2~4.2% 수준으로 이자비용 급증 위험(PRESS9).

- –제이알글로벌리츠 상장리츠 첫 회생절차 신청(2026.5.11)으로 해외 부동산 리츠 전반 투자심리 위축, KB스타리츠도 동일 권역(브뤼셀) 자산 보유로 직접적 투자심리 타격(머니투데이·인베스트조선).

- –당기순손실 101억8274만원(제8기) 지속으로 향후 배당 여력 약화 가능성, 2027년 리파이낸싱 완료 시 배당 여력 30% 추가 축소 가능성 제기(PRESS9).

대한항공 (003490)

대한항공은 2026년 1분기 매출 4조 5,151억원(전년 대비 +14%), 영업이익 5,169억원(+47%)으로 1분기 기준 역대 최대 실적을 달성했다(대한항공 뉴스룸). 아시아나항공과의 합병 계약을 체결하고 2026년 12월 17일 ‘통합 대한항공’ 출범을 앞두고 IT 예약 시스템 통합 테스트가 진행 중이다(뉴시스). 항공우주 사업은 방산 수주 잔고가 2024년말 2,999억원에서 1조 5,390억원으로 급증하며 고성장 궤도에 진입했다(IB토마토). 단, 중동 정세 불안에 따른 유가 급등이 2분기 실적의 최대 불확실성 요인으로 지목된다(부산일보).

2026년 1분기 매출 4조 5,151억원(전년 대비 +14%), 영업이익 5,169억원(+47%)으로 1분기 기준 역대 최대 실적을 기록했다(대한항공 뉴스룸). 여객 매출 2조 6,131억원, 화물 매출 1조 906억원이며, 중동 분쟁으로 인한 환승 수요 흡수와 일본·중국 노선 호조가 실적을 견인했다.

5년 6개월간의 M&A 절차를 마무리하고 2026년 12월 17일 ‘통합 대한항공’ 공식 출범 일정이 확정됐다(파이낸셜뉴스). 여객 예약 시스템 통합 테스트가 진행 중이며, 아시아나 마일리지 통합안(탑승 1:1, 제휴 1:0.82)은 공정위 심사를 받고 있다(CEO스코어데일리).

항공우주 사업 방산 수주 잔고가 2024년말 2,999억원에서 1조 5,390억원으로 약 5배 급증했다(IB토마토). UH-60 헬기 정비사업(9,613억원) 수주가 핵심 동력이며, 한국형 전자전체계 개발사업(추정 1.7~1.9조원 규모)도 수주 파이프라인에 포함된다. 1분기 항공우주 매출은 전년 대비 87% 성장한 2,522억원을 기록했다.

1분기 깜짝 실적 발표 이후 KB증권 39,000원, LS증권·유안타증권 32,000원, 미래에셋증권 31,000원 등 다수 증권사가 목표주가를 상향 조정했다(머니투데이, 네이트뉴스). 11개사 애널리스트 평균 목표주가는 31,667원으로, 현 주가(23,800원) 대비 33% 상단이다.

- +1Q26 영업이익 5,169억원으로 전년 대비 47% 급증, 1분기 기준 역대 최대 실적 달성(대한항공 뉴스룸)

- +항공우주 사업 방산 수주 잔고 1조 5,390억원으로 급증, 1분기 항공우주 매출 87% 성장(IB토마토)

- +아시아나 합병 12월 완료 시 노선망·슬롯 통합으로 글로벌 경쟁력 강화 기대(파이낸셜뉴스)

- +중동 분쟁 발 환승 수요 흡수 효과 2분기까지 지속 전망(부산일보)

- –중동 정세 불안에 따른 유가 급등으로 항공유 비용 급증 우려, 배럴당 1달러 상승 시 연간 700억원 이상 추가 비용 발생(한국경제)

- –하나증권 등 일부 증권사, 고유가 지속 시 2분기 연결·별도 모두 적자 가능성 및 연간 이익 추정치 대폭 하향(부산일보)

- –호르무즈 해협 봉쇄 리스크 반영한 증권사 목표주가 26,000원 하향 제시(네이트뉴스)

- –아시아나 통합 과정에서 인사 체계·조직 문화 통합 갈등이 최대 내부 과제로 부상(뉴시스)

루닛 (328130)

루닛(328130)은 2026년 1분기 매출 239억원(전년비 +25%)으로 분기 기준 역대 최대 실적을 경신했으며, 영업손실은 135억원으로 전년 동기 대비 35% 줄었다(서울경제). 2115억원 규모 유상증자가 청약률 104.7%로 완료돼 CB 풋옵션 등 재무 리스크가 해소됐고, 5월 26일 1대1 무상증자 신주가 추가 상장됐다(메디칼타임즈). 루닛 스코프(AI 바이오마커 플랫폼)는 2025년 연매출 100억원을 돌파해 3년 연속 100% 이상 성장 중이고, 6월에는 Leica Biosystems·Indica Labs와 PD-L1 AI 디지털 병리학 3자 협력을 체결해 글로벌 파트너십이 확대됐다(SelectScience). 유방암 위험도 예측 솔루션 ‘루닛 인사이트 리스크’는 FDA Breakthrough Device 지정을 받고 허가 심사가 진행 중이다(메디칼타임즈).

2026년 1분기 매출 239억 5,200만원으로 전년 동기 대비 25% 성장, 분기 기준 역대 최대 실적을 경신했다(서울경제). 암진단 부문 222억원(+22%), 암치료 부문(루닛 스코프) 17억원(+90%)으로 두 사업 축 모두 성장했다. EBITDA 적자는 68억원으로 전년 동기 대비 54% 축소되며 수익성 개선 속도가 빨라지고 있다.

주주배정 유상증자 2115억원 규모가 청약률 104.7% 초과달성으로 완료됐다(뉴스웨이). 볼파라(루닛 인터내셔널) 인수 시 발행한 전환사채 풋옵션 대응이 주요 목적이며, 재무 리스크 해소 이후 글로벌 사업 확장 재원으로 활용될 계획이다. 5월 15일 신주 상장, 5월 26일 1대1 무상증자 신주 추가 상장이 완료됐다.

AI 바이오마커 분석 플랫폼 루닛 스코프는 2025년 연매출 100억원을 돌파하며 출시 이후 3년 연속 100% 이상 성장률을 기록했다(루닛 공식). 다이이찌산쿄·애질런트·랩콥 등 글로벌 빅파마와의 협업 수요가 확대 중이며, 1Q 2026 암치료 부문 매출도 90% 고성장을 달성했다. CellCarta와 AI 기반 동반진단(CDx) 디지털 병리학 전략 협력도 병행 중이다.

루닛·Leica Biosystems·Indica Labs 3사가 PD-L1 등 면역조직화학(IHC) 바이오마커 AI 분석 알고리즘 공동 개발 협력을 체결했다(SelectScience, 2026년 6월). 첫 결과물은 Leica의 PD-L1 항체(CAL10) 전용 루닛 스코프 AI 알고리즘이며, 임상시험 및 항암제 개발 워크플로우 고도화를 목표로 한다. 글로벌 디지털 병리학 시장에서 파트너십 기반이 지속 확대되는 흐름이다.

- +2026년 1분기 매출 239억원으로 분기 역대 최대, 전년 동기 대비 25% 성장 (서울경제)

- +영업손실 135억원으로 전년 동기 대비 35% 축소, EBITDA 적자 68억원으로 54% 개선되며 수익성 개선 경로 확인 (벤처스퀘어)

- +2115억원 유상증자 청약률 104.7% 완료로 CB 풋옵션 등 주요 재무 리스크 해소 (메디칼타임즈)

- +루닛 스코프 2025년 연매출 100억원 돌파, 3년 연속 100%+ 성장으로 암치료 부문 고성장 지속 (루닛 공식)

- –1Q 2026 기준 영업손실 135억원 지속, 연간 EBITDA 기준 흑자 목표(2026년 말)까지 달성 여부 불확실 (서울경제)

- –2115억원 유상증자 및 1대1 무상증자로 유통 주식 수 급증, 단기 수급 부담과 주당가치 희석 우려 (뉴스웨이)

- –유증 목적이 CB 풋옵션 대응이라는 점에서 ‘주주 자금으로 재무 리스크 해소’ 비판 여론 존재 (딜사이트TV)

- –유방암 위험예측 루닛 인사이트 리스크 FDA 허가 신청 진행 중으로 승인 지연·불허 리스크 상존 (메디칼타임즈)

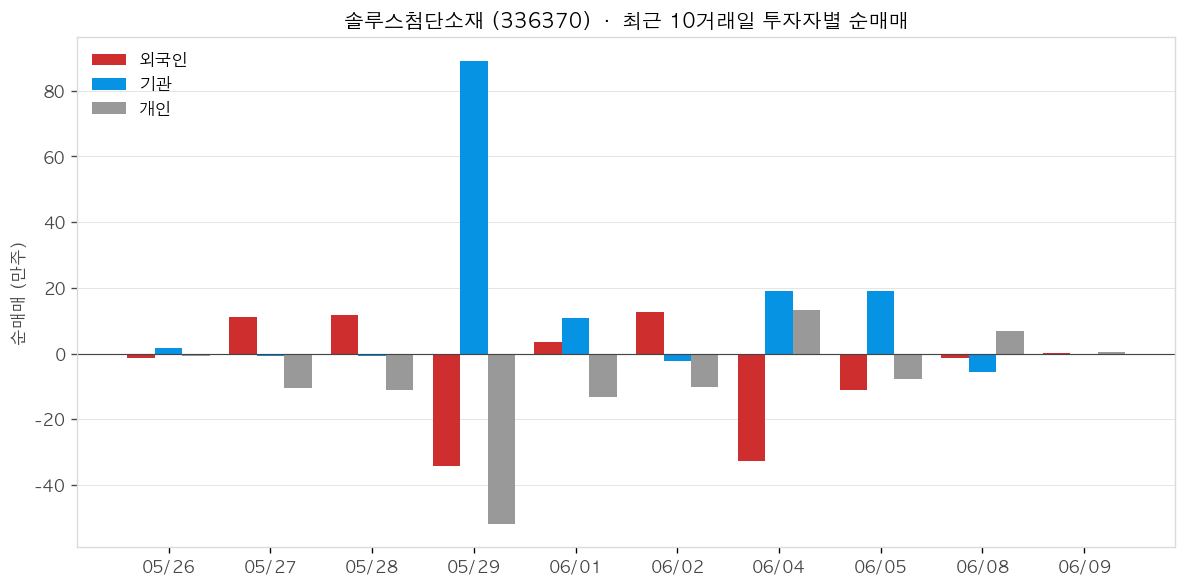

솔루스첨단소재 (336370)

솔루스첨단소재(336370)는 6월 초 세계 최대 배터리사 CATL과의 전지박 공급계약 공식화 및 일계 글로벌 배터리사 공급 본격화로 고객 다변화가 가속되고 있다. 2026년 1분기 전지박 매출이 QoQ +47% 증가한 610억원을 기록했으며, 2분기에는 7개 고객사로 공급량이 1분기 대비 약 2배 확대될 전망이다. 4월 말 동박(회로박) 사업 매각을 마무리해 약 3,014억원 유동성을 확보, 전지박 전문기업 전환이 완성 단계에 접어들었다. 다만 영업손실 지속과 캐나다 신공장 고정비 부담은 단기 리스크로 남아 있다.

2026년 6월 2일 세계 최대 배터리사 CATL과 전지박 공급계약을 공식화했다(서울경제·디일렉). 헝가리 터터바녀 공장에서 생산한 전지박을 CATL 유럽 배터리공장에 공급하며, 국내 전지박 업체 중 CATL 유럽 공급망 진입은 최초 사례다. 양사는 향후 신제품 개발 협력 가능성도 열어뒀다.

2026년 6월 4일 일본계 글로벌 배터리사에 전지박 양산 공급을 본격화했다(뉴스핌). CATL·일계사 포함 2026년 내 총 10개 고객사 확보가 예정대로 진행 중이며, T사·L사 의존도가 2025년 80%에서 2026년 65%로 낮아질 전망이다.

2026년 1분기 전지박 매출이 610억원으로 전 분기 대비 +47.0% 급증했다(IBK투자증권·뉴스1). 유럽 고객사(L사)·북미 고객사(T사) 수요 회복과 신규 고객사 공급 개시가 동시 반영됐다. 전체 연결 매출은 1,926억원으로 YoY +22.2% 성장해 사상 최대 분기 매출을 경신했다.

회로박(동박) 사업 매각이 2026년 4월 말 마무리되어 약 3,014억원 현금을 확보했다(한국경제TV). 인수자는 모회사 스카이레이크인베스트먼트 계열 펀드이며, 확보 자금은 전지박 사업 투자에 활용될 예정이다. 이로써 전지박·OLED 중심 사업 재편이 사실상 완성됐다.

- +국내 전지박 업체 최초로 CATL 유럽 공급망 진입, 세계 1위 배터리사 고객사 확보 (서울경제, 2026-06-02)

- +1분기 전지박 매출 610억원으로 QoQ +47% 급증, 2분기 7개 고객사 기준 공급량 1분기 대비 약 2배 확대 전망 (IBK투자증권)

- +동박 사업 매각 완료로 약 3,014억원 유동성 확보, 재무 안정성 및 전지박 집중 투자 여력 확보 (한국경제TV)

- +고객사 4개→10개로 확대 진행, T사·L사 편중도 80%→65%로 낮아지는 고객 다변화 현실화

- –1분기까지 영업손실 지속 — 헝가리·캐나다 신공장 감가상각 부담으로 흑자전환 시점 불확실

- –캐나다 공장 양산이 2027년 1분기 예정, 본격 외형 성장 전까지 최소 1년 이상 고정비 선행 부담

- –트럼프 행정부 캐나다산 제품 관세 리스크로 캐나다 공장 대북미 공급 수익성에 불확실성

- –동박(AI 서버 기판용 HVLP 고부가) 사업 매각으로 AI 테마 수혜 포트폴리오 축소

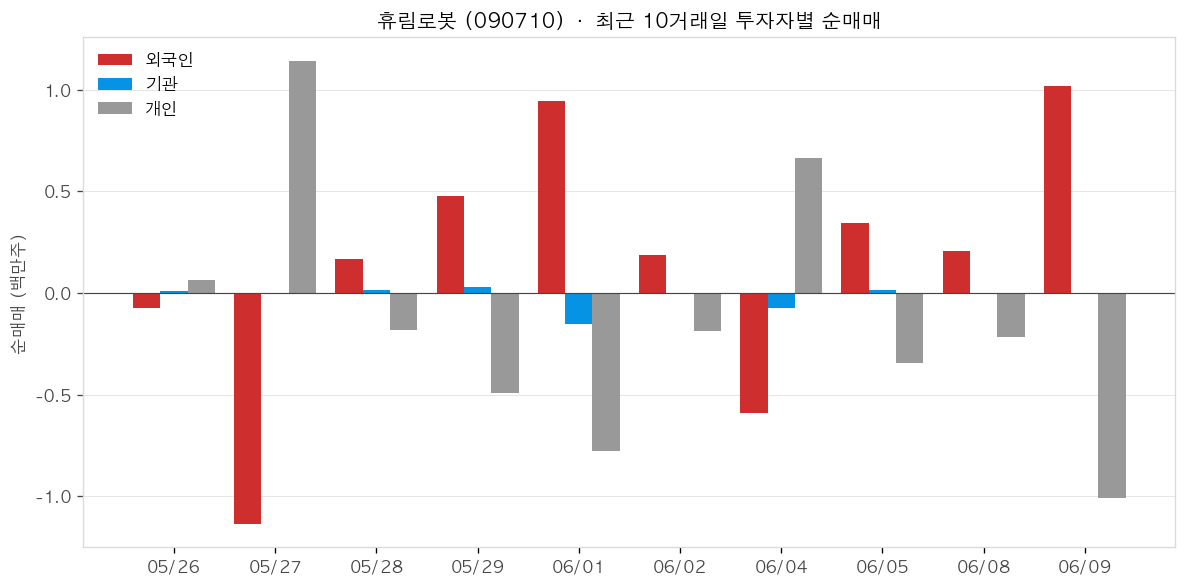

휴림로봇 (090710)

휴림로봇(090710)은 2026년부터 직교로봇 중심 구조를 자율주행·AMR 종합 로봇 기업으로 전환하겠다고 공식화하며 주가가 급등했으나 투자경고 지정 이후 10,000원대로 조정됐다(CBC뉴스). 정부 주도 K-휴머노이드 연합 참여로 AI 로봇 기술 수혜주로 부각되고 있으나, 2025년 연매출 1,683억원·영업이익 -173억원의 기초체력 우려가 지속된다(리드경제). 최대주주 휴림홀딩스는 담보 기한이익 상실로 지분을 7.11%에서 0.87%까지 대거 처분했고(리드경제), 6월 초 시총 약 1.4조원 대비 10억원 소규모 유상증자를 단행해 주주 불만이 제기됐다(다음금융).

2026년부터 직교로봇 중심 구조를 자율주행 물류로봇(AMR) 및 이송·제조 로봇 중심 종합 로봇 기업으로 전환 공식화했다(톱데일리). 자율주행 물류로봇 ‘테트라 DS5’ 양산 일정이 가시화되며 2026년 하반기 대규모 수주 인식 가능성이 거론된다. 증권사는 구조 전환이 실현되면 매출·수익성 동시 개선 ‘레벨업’ 구간 진입으로 평가했다(핀포인트뉴스).

정부 주도 국가 전략 프로젝트 ‘K-휴머노이드 연합’에 참여해 AI 휴머노이드 핵심 기술 보유사로 부각됐다(핀포인트뉴스). 기술 실증→제품 고도화→산업 적용→양산의 4단계 확장 전략에 속도를 내고 있으나 구체적 수주 규모·납기는 아직 미공개 상태다.

시총 약 1.4조원인 휴림로봇이 5월 말 타법인 증권 취득을 목적으로 발행가 9,820원·101,832주·총 약 10억원 규모의 일반공모 유상증자를 발표했다(CBC뉴스). 시세 대비 15% 할인 발행으로 6월 1~2일 청약을 거쳐 6월 18일 신주가 상장될 예정이다(investing.com).

자회사 휴림에이텍이 295억원 규모 주주배정 후 일반공모 유상증자를 추진 중이며, 구주주 청약이 당초 6월 17~18일에서 7월 1~2일로 연기됐다(KIND 공시). 최대주주 휴림로봇이 참여를 밝히지 않아 ‘CB 돌려막기’ 의혹이 제기됐고(딜사이트경제TV), 신주는 7월 7일 상장 예정이다.

- +K-휴머노이드 연합 참여로 정부 주도 로봇 국가 전략 수혜주로 분류되며 시장 주목도가 높아졌다(핀포인트뉴스).

- +자율주행 물류로봇 ‘테트라 DS5’ 양산 가시화로 2026년 하반기 수주 실적 반영 가능성이 언급된다.

- +증권사 목표주가 14,000원(Hold) 유지 — 직교→AMR 전환 완료 시 매출·수익성 동시 개선 전망(알파증류소).

- +이번 유상증자 규모가 약 10억원으로 기존 주주의 지분 희석 영향이 극히 제한적이다.

- –2025년 연간 영업이익 -173억원(매출 1,683억원) 적자로 흑자 전환 실현이 아직 확인되지 않은 상태다(리드경제).

- –최대주주 휴림홀딩스 지분율이 7.11%→0.87%로 급락, 대주주가 주요 매도 주체라는 점에서 신뢰도 문제가 제기된다(리드경제).

- –투자경고종목 지정 이력으로 단기 28% 급락, 거래대금 1.9조원 집중 등 극심한 변동성이 확인됐다(CBC뉴스).

- –자회사 휴림에이텍 295억원 유상증자에 최대주주 미참여, ‘CB 돌려막기’ 의혹과 자회사 자금 조달 리스크 공존(딜사이트경제TV).

강원랜드 (035250)

- ‘2026 운탄고도 스카이레이스’ 개최 — 3,000여 명 참가 규모의 폐광지역 스포츠 이벤트 나이키 후원 유치

- 강원랜드 카지노, 3년 연속 강원도 내 관광지점 입장객 수 1위 기록

- AI 활용 감사 체계 도입 — 공공기관 감사협의체 워크숍 참여

- 사회공헌재단 통한 지역사회 나눔 활동 지속

- CEO 공백 30개월 장기화 — 전문 경영인 선임 필요성 제기

마이크로디지탈 (305090)

- 일본 일회용 바이오공정 시장 진출 — 인터펙스 도쿄 전시회 참가

- 바이오 소부장 기업으로서 반복 수주 구조 확보 전략 제시

- 국가 그린바이오 인프라 구축 사업의 핵심 장비 공급업체로 선정