2026년 05월 21일 마감 기준 · 외국인 단독 순매수 추정금액 100억원 이상 종목 · 전체 합산 1.4조

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 반도체·전자부품 합산 1.3조: 삼성전자·LG디스플레이·하나마이크론 — 단일 테마 매수 강도 가장 큼

- 삼성전자 12,232억 매수: 단일 종목 외인 매수 최대

🔍 테마별 분류

- 🔬 반도체·전자부품 (1.3조): 삼성전자·LG디스플레이·하나마이크론 → 압도적 1위 테마

- 📊 개별 종목 (425억): 동진쎄미켐·티씨머티리얼즈·네패스

- 💻 AI·IT (315억): 카카오·LG전자

- 🚢 해운·운송 (309억): 대한항공·HMM

| 순위 | 종목 | 종가 | 등락 | 외인매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 삼성전자005930 | 299,500원 | +8.51% | +4M주 | 1.2조 |

| 2 | LG디스플레이034220 | 14,740원 | +17.36% | +3M주 | 419억 |

| 3 | 동진쎄미켐005290 | 62,000원 | +11.31% | +310K주 | 192억 |

| 4 | 대한항공003490 | 26,450원 | +6.65% | +706K주 | 187억 |

| 5 | 카카오035720 | 41,800원 | +4.11% | +416K주 | 174억 |

| 6 | 하나마이크론067310 | 54,500원 | +15.47% | +307K주 | 167억 |

| 7 | LG전자066570 | 235,000원 | +29.83% | +60K주 | 141억 |

| 8 | 티씨머티리얼즈125020 | 9,630원 | +29.96% | +1M주 | 128억 |

| 9 | HMM011200 | 20,250원 | +2.95% | +602K주 | 122억 |

| 10 | 네패스033640 | 35,450원 | +19.76% | +295K주 | 105억 |

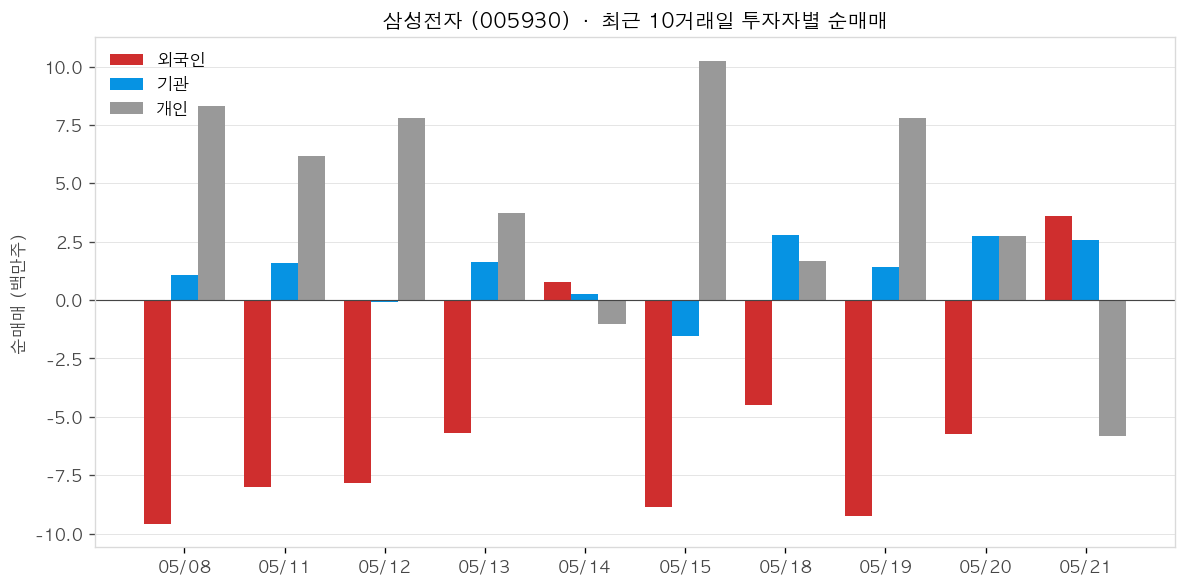

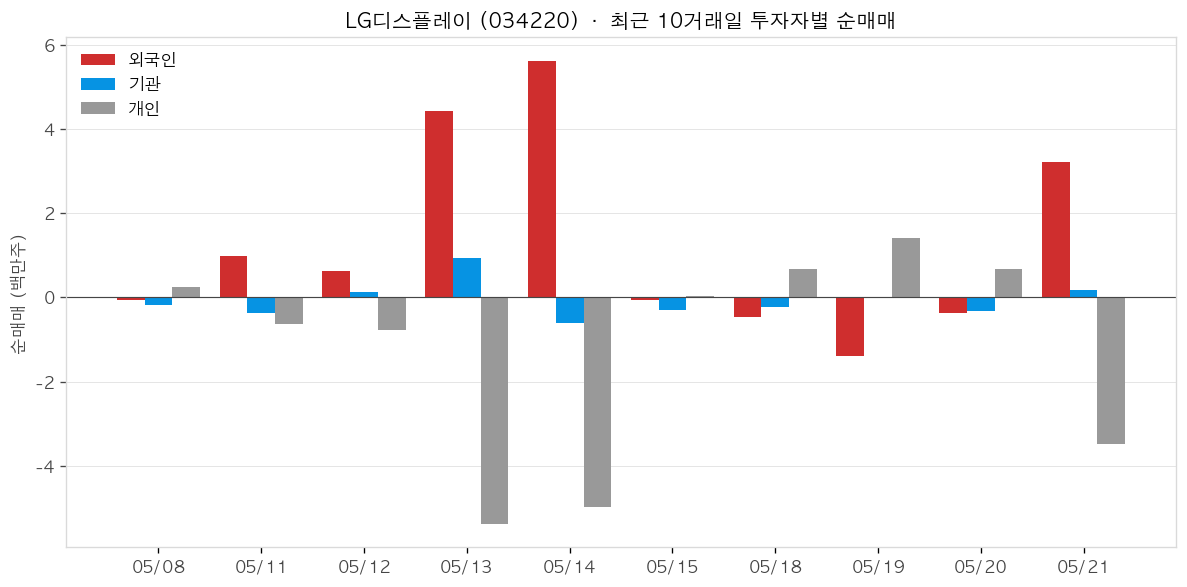

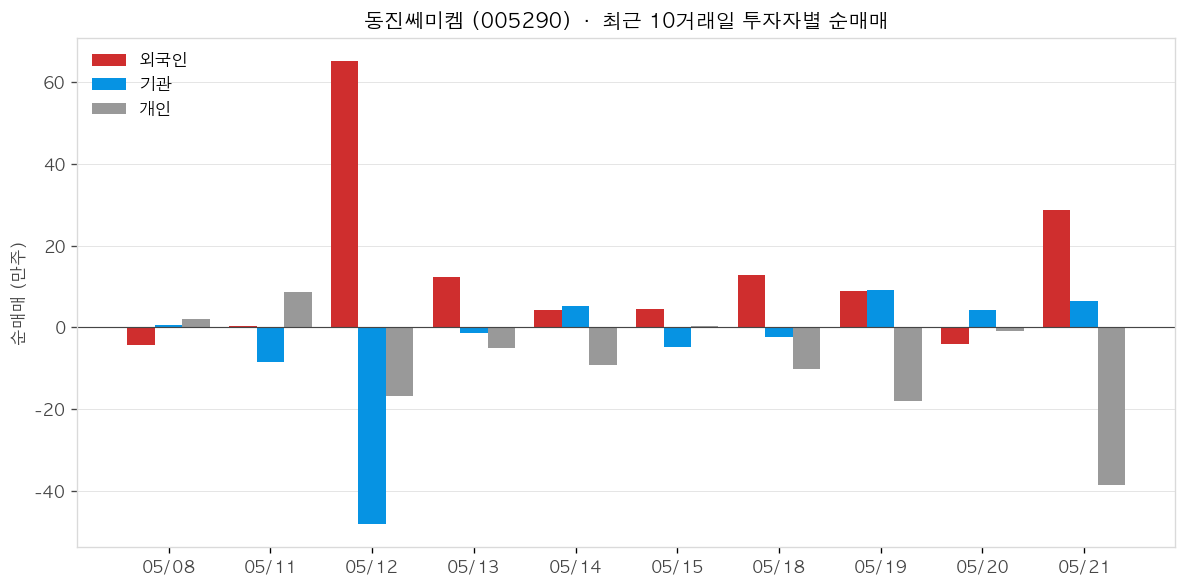

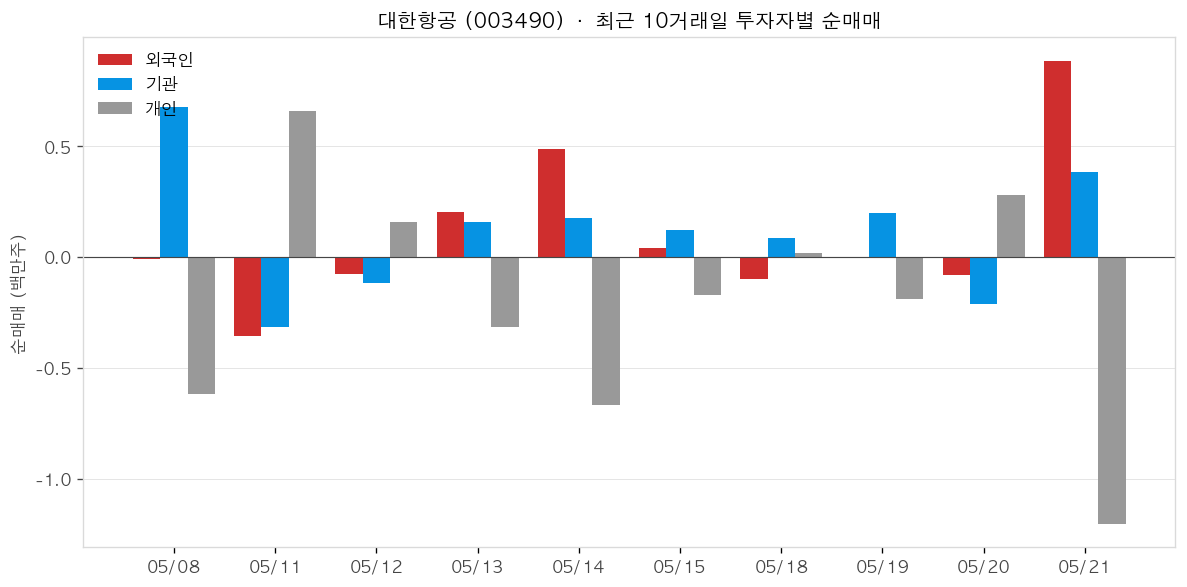

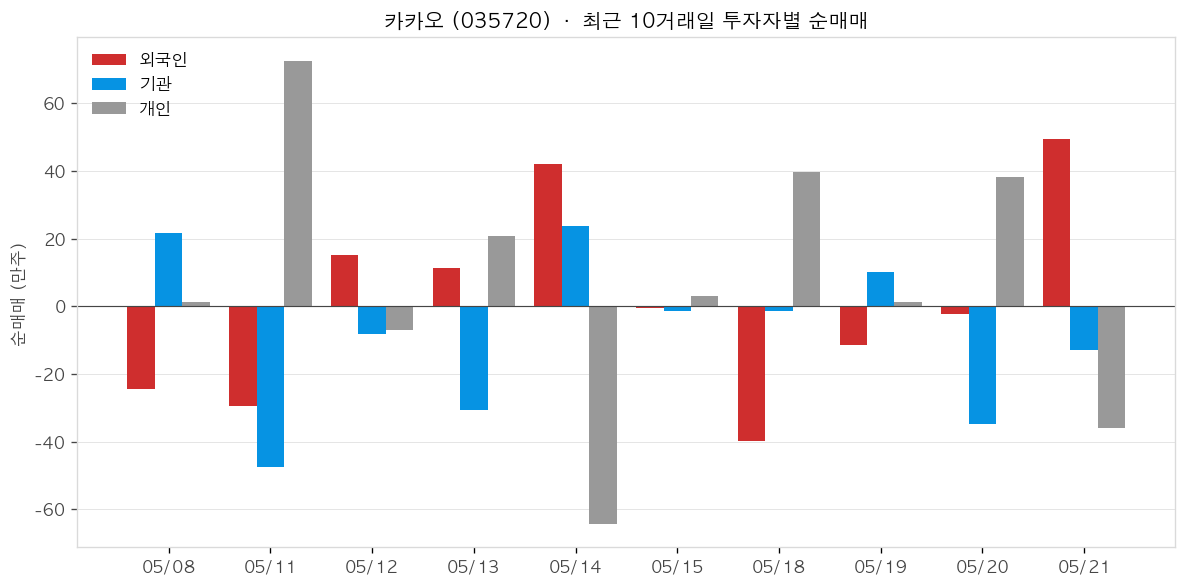

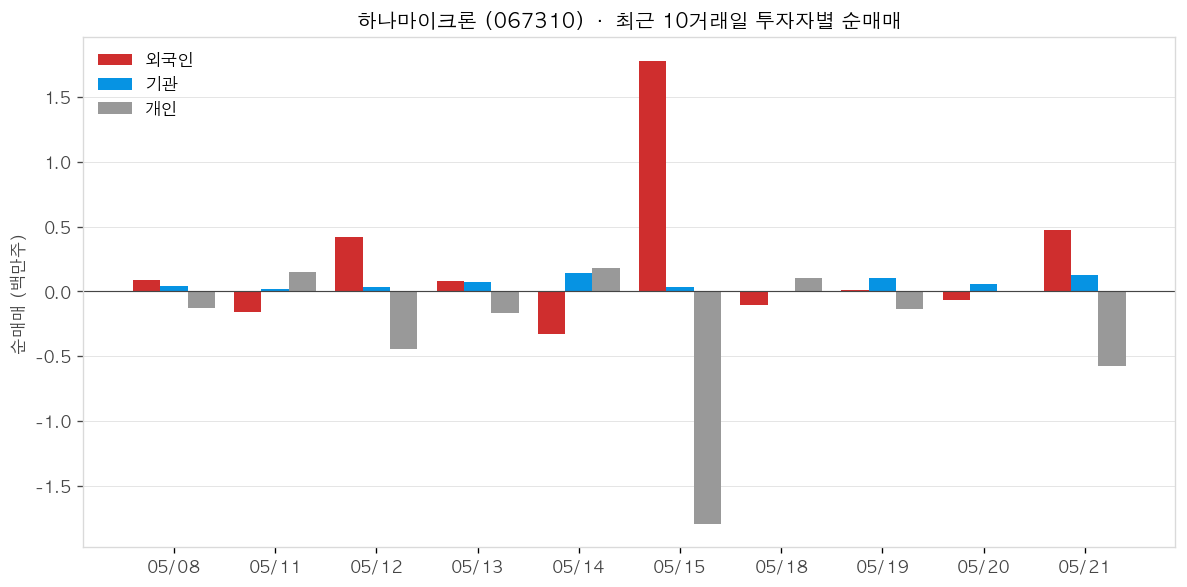

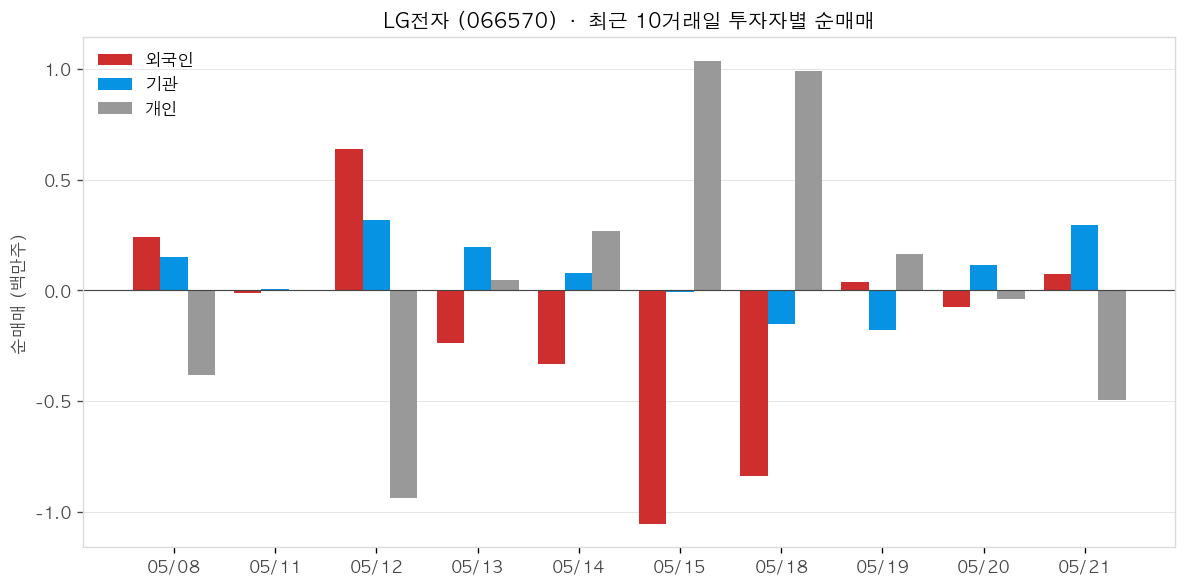

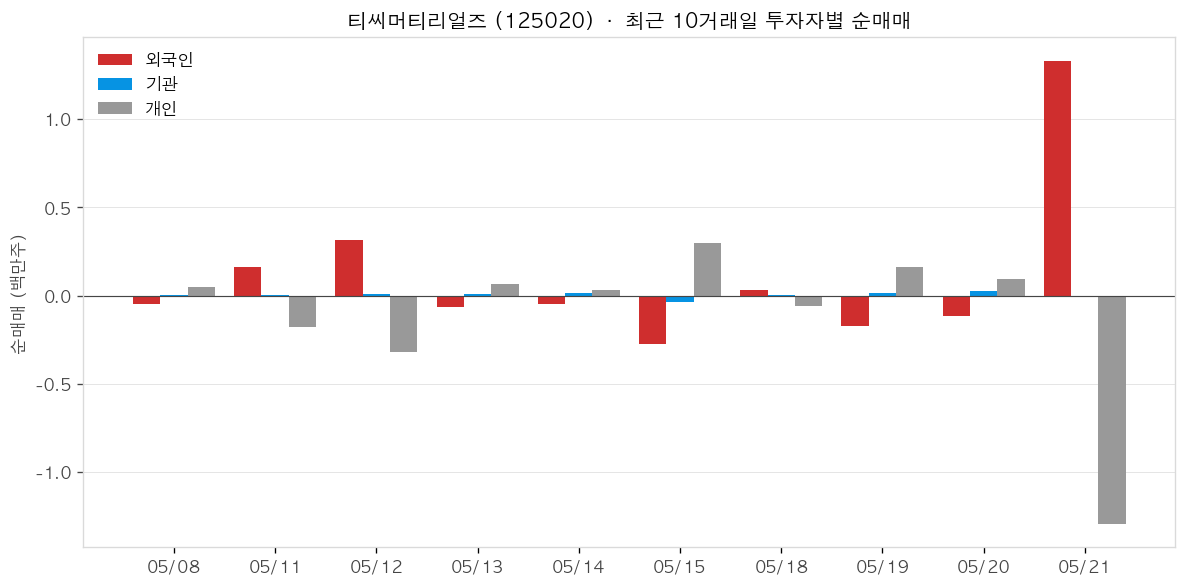

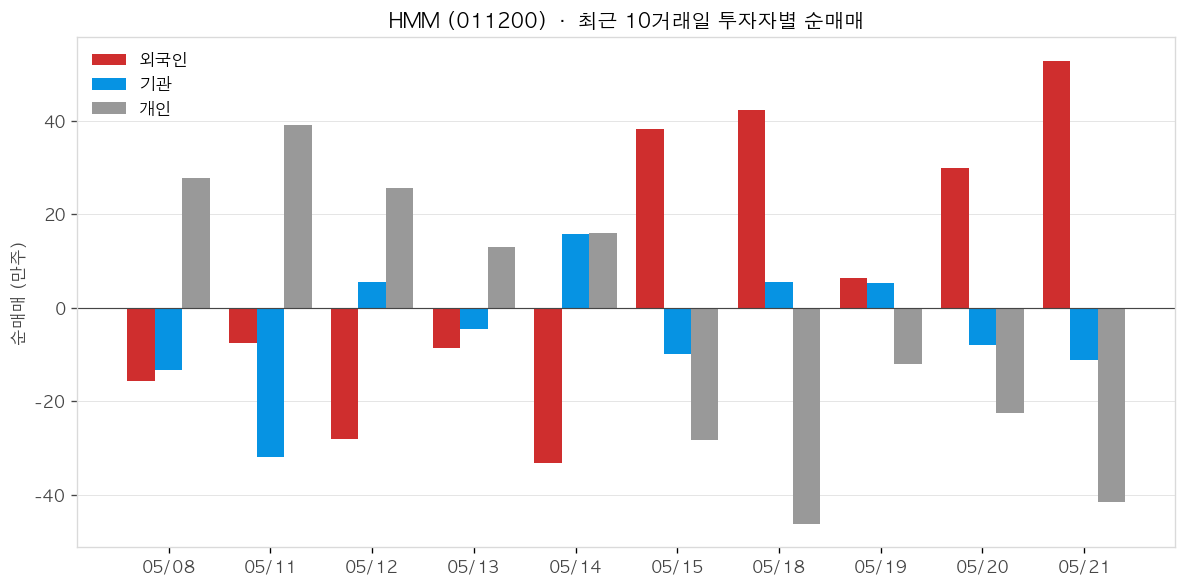

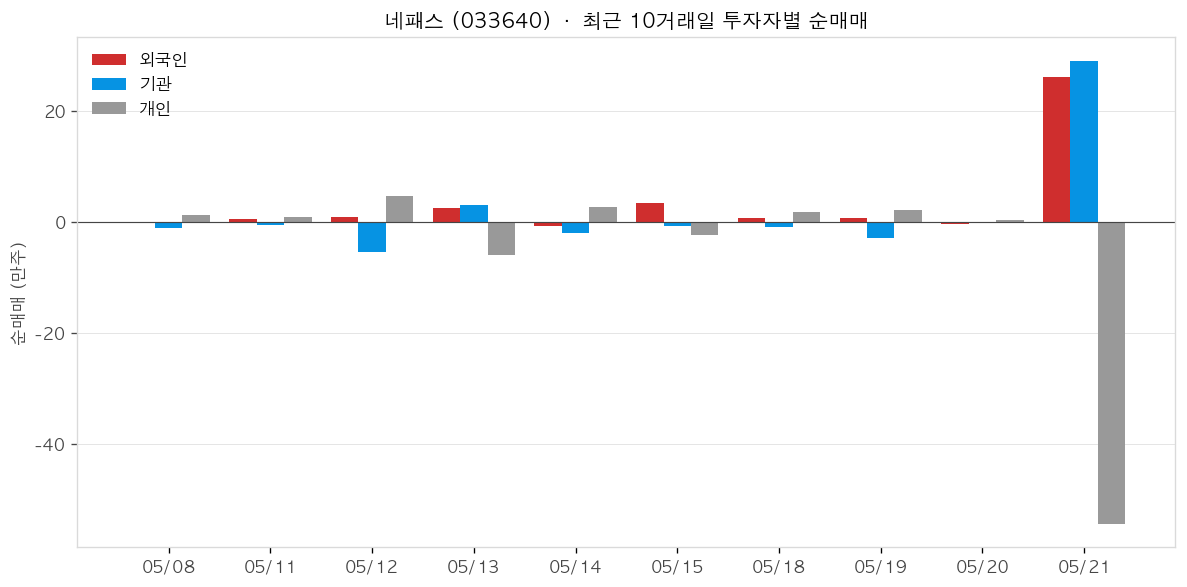

📊 최근 10거래일 투자자별 순매매

외국인 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

삼성전자 (005930)

삼성전자는 2026년 1분기 매출 133.9조원(사상 최고, QoQ +43%)·영업이익 57.2조원(YoY +750%)을 기록하며 분기 기준 역대 최대 실적을 달성했다(삼성 IR). AI 데이터센터 붐으로 HBM4 세계 최초 양산 출하에 성공했으며, 메모리 사업부 단독 매출은 74.8조원(QoQ +101.6%)으로 반기 만에 두 배 이상 뛰었다(전자신문). 파운드리 사업부는 2026년 하반기 흑자 전환이 전망되고, 증권사 목표주가가 최고 43만원까지 상향됐으나(비즈워치 5/15), 노조 총파업은 5/20 잠정합의로 유보됐으나(조합원 투표 5/22~27), 미·중 반도체 수출규제 협상 불확실성은 단기 변수로 남아 있다.

2026년 1분기 연결 매출 133.9조원, 영업이익 57.2조원으로 둘 다 분기 사상 최고치 경신(삼성 글로벌 뉴스룸). 영업이익은 전년 동기 대비 약 750% 급증했으며, 1분기 영업이익만으로 2025년 연간 영업이익을 초과했다(DCD).

삼성전자가 업계 최초로 HBM4 상용 양산·출하를 개시했으며, 3분기에는 HBM4가 전체 메모리 매출의 과반을 차지할 전망이다(전자신문 4/30). 2026년 HBM 전체 매출은 2025년 대비 3배 이상 증가가 예상되며 HBM4E 샘플 출하도 하반기 예정이다.

삼성전자가 엔비디아 2026년 HBM4 물량의 30% 이상을 공급하는 계약에 근접한 것으로 알려졌다(Digitimes). 엔비디아 2세대 SOCAMM용 메모리의 50%도 삼성이 공급할 예정이다(KED Global).

HBM 수요 충족률이 사상 최저 수준으로, 고객사들이 공급 부족을 우려해 2027년 물량까지 선제 확보에 나서는 상황이다(삼성 컨콜 4/30). HBM3E 공급 단가도 2026년 약 20% 인상이 확인됐다(TrendForce).

- +2026년 1분기 영업이익 57.2조원(YoY +750%)으로 분기 사상 최고치 경신(삼성 글로벌 뉴스룸).

- +HBM4 세계 최초 상용 양산 출하 성공, 3분기 메모리 매출 과반 달성 전망(전자신문).

- +HBM 2026년 공급 물량 완판, 고객사 2027년 선제 수요 확보 중(삼성 컨콜).

- +엔비디아 HBM4 30% 이상 공급 계약 근접 및 SOCAMM 50% 공급 예정(Digitimes·KED Global).

- –미·중 반도체 수출규제 협상 불확실성: 중국이 수출규제 완화 카드를 협상 레버리지로 활용할 경우 한국 메모리 업체 수혜 불투명(한국경제 5/13).

- –캘리포니아 AB1790 법안: 통과 시 삼성전자 미국법인 주법인세 부담이 약 500억원 → 5,000억원으로 10배 증가 가능성(딜사이트TV 5/14).

- –외국인 역대급 매도세: 주가 급등 구간에서 외국인 대규모 차익 실현 매도가 출회(MBC).

- –HBM 수요 충족률 사상 최저: 공급 부족이 심화돼 고객사 납기 대응에 차질 발생 가능(삼성 컨콜 4/30).

LG디스플레이 (034220)

LG디스플레이는 2026년 1분기 영업이익 1,467억원(YoY +338%, 5년만에 1분기 최대)을 기록하며 3분기 연속 흑자를 이어갔다. OLED 매출 비중이 60%로 확대되고 면적당 판가가 YoY +55% 상승하는 등 고부가가치 체질 전환이 가시화됐다. 5월 들어 외국인이 5거래일 연속 순매수(누적 약 1,652억원)하며 5월 14일 하루 8.26% 급등했다. 다만 환율 역풍으로 1분기 순손실이 5,760억원으로 전분기 대비 확대됐고 9.4조원 규모 단기 부채가 잠재 리스크로 남아있다.

1분기 영업이익 1,467억원(YoY +338%)으로 5년만에 1분기 기준 최대치를 기록했다. 매출은 5조5,340억원으로 YoY -8.8% 감소했으나 수익성이 대폭 개선되며 3분기 연속 흑자를 달성했다. (디지털데일리)

1분기 OLED 제품 매출 비중이 전년 동기 대비 5%p 확대된 60%를 달성했다. 면적당 판가도 YoY +55% 상승하며 고부가가치 체질 전환이 수익성 개선을 견인하고 있다. (Investing.com)

5월 들어 외국인이 5거래일 연속 순매수를 이어가며 누적 약 1,652억원을 매집했다. LG그룹의 로봇·AI 사업 확장 기대감이 외국인 수급 유입의 기폭제로 작용했다는 분석이다. (뉴스핌)

3분기부터 북미 전략 고객향 프리미엄 중소형 OLED(P-OLED) 출하가 본격 확대될 전망이다. 물량 증가와 판가 상승이 동시에 나타나며 수익성 추가 개선이 기대된다. (IBK투자증권)

- +1분기 영업이익 1,467억원(YoY +338%)으로 5년만에 1분기 최대 기록, 3분기 연속 흑자 달성 (디지털데일리)

- +OLED 매출 비중 60% 달성(YoY +5%p), 면적당 판가 YoY +55% 상승으로 고부가가치 사업 전환 가시화 (Investing.com)

- +5월 14일 하루 8.26% 급등, 외국인·기관 동반 매수세 유입 및 외국인 5일 연속 순매수 (뉴스핌)

- +2026년 연간 영업이익 1조원 이상 컨센서스 형성, 다수 증권사 목표주가 17,000~20,000원 유지 (IBK투자증권)

- –환율 역풍으로 1분기 순손실 5,760억원, 전분기(3,510억원) 및 전년 동기(2,370억원) 대비 악화 (와우글로벌)

- –단기 만기 부채 9.4조원으로 지속적 현금 창출 없이는 재무 부담이 상당한 수준 (보숩)

- –상위 10개 고객 매출 집중도 91%로 특정 고객사 업황 변화 시 실적 변동성 확대 우려 (보숩)

- –중국 OLED 업체들의 추격으로 OLED 시장 내 경쟁 심화, 가격 및 점유율 압박 가능성 (보숩)

동진쎄미켐 (005290)

동진쎄미켐(005290)은 2026년 1분기 영업이익 666억원을 기록하며 전분기 대비 60% 급증하는 어닝 서프라이즈를 기록했다. 약 2년간 지연됐던 미국 텍사스 킬린(신너)·플레인뷰(황산) 공장이 삼성전자 테일러 팹 가동 본격화를 기폭제로 2~3분기 순차 가동 예정이며, 두 거점 합산 연 최대 1,500억원의 추가 매출이 기대된다. 4월 22일에는 211억원(44만 4,368주) 규모 자사주 소각을 결정해 주주환원도 강화했다. 발포제 사업을 동진이노켐으로 물적분할 완료, 순수 반도체·디스플레이 소재 기업으로 재편됐다.

2026년 1분기 매출액 3,281억원(전분기 대비 +6.1%), 영업이익 666억원(전분기 416억원 대비 +60%)을 기록했다(디일렉). 반도체 소재 수요 회복과 원가 개선이 동시에 작용했다는 분석이다.

2024년 중순 준공 후 약 2년간 지연됐던 텍사스 킬린 신너 공장(삼성전자향)과 플레인뷰 고순도 황산 합작 공장(TSMC향)이 2~3분기 순차 가동 예정이다(ZDNet, 한국신용신문). 두 공장 100% 가동 시 합산 연 매출 최대 1,500억원이 추가된다(디일렉).

삼성전자가 테슬라로부터 165억달러(약 24.5조원) 파운드리 수주(2025년 7월 계약, 2033년 12월 종료)를 확정하며 테일러 팹 가동이 본격화됐고, 이를 계기로 동진쎄미켐 킬린 신너 공장 가동 일정도 확정됐다(한국신용신문).

2026년 4월 22일 44만 4,368주(211억원 규모) 자사주 소각을 결정해 4월 29일 소각 완료했다(아시아경제). 주주환원 정책 강화 신호로 시장에서 해석된다.

- +2026년 1Q 영업이익 666억원으로 전분기 대비 60% 급증하며 실적 모멘텀 확인 (디일렉)

- +미국 킬린 신너 공장(삼성향)·플레인뷰 황산 공장(TSMC향) 2~3분기 순차 가동으로 연 최대 1,500억원 추가 매출 기대 (디일렉)

- +삼성전자와 반도체 소재 특허 공동 출원 — 고객사와의 기술 협력 심화 (ZDNet)

- +211억원 자사주 소각 결정으로 EPS 희석 없는 주주환원 강화 (아시아경제)

- –삼성전자 파운드리 가동률 회복이 킬린 신너 공장 매출의 선행 조건 — 수주 차질 시 재가동 지연 가능

- –텍사스 두 공장 가동 일정이 이미 2년 지연된 선례가 있어 추가 지연 리스크 상존

- –발포제 자회사 동진이노켐의 향후 상장 시 모회사 중간지주 디스카운트 우려

- –미국 관세·반도체 보조금 정책 변동 시 현지 공장 수익성에 직접 영향

대한항공 (003490)

대한항공(003490)은 2026년 1분기 매출 4조5,151억원(+14.1% YoY)·영업이익 5,169억원(+47.3% YoY)으로 1분기 기준 역대 최대 실적을 기록하며 시장 컨센서스(3,896억원)를 32.7% 상회했다(이슈온). 5월 13일 아시아나항공과 합병 계약을 공식 체결해 오는 12월 17일 ‘통합 대한항공’ 출범 일정을 확정했으며(파이낸셜뉴스), KB증권은 고유가에도 수익성을 방어할 수 있다는 논리로 목표가 36,000원·BUY를 제시했다(뉴스핌). 반면 아시아나 인수 후 부채비율이 340%까지 급등하고 조종사 시니어리티 갈등이 파업 위험으로 번질 가능성이 리스크로 부각되고 있다(EBN·파이낸셜뉴스).

2026년 1분기 영업이익 5,169억원으로 컨센서스(3,896억원)를 32.7% 상회하며 1분기 역대 최대를 달성했다(이슈온). 일본·중국 노선 및 중동 지정학적 갈등으로 인한 환승 수요 유입이 여객탑승률 88.5% 달성을 견인했다. 화물 매출도 1조906억원(+4% YoY)·운임 +2% 상승으로 전 부문 호실적이었다.

5월 13일 이사회 의결로 대한항공·아시아나 합병 계약을 공식 체결하고, 12월 17일 ‘통합 대한항공’ 출범 일정을 발표했다(파이낸셜뉴스). 합병 비율은 대한항공 1 대 아시아나 0.2736432로 산정됐으며, 자본금은 약 1,017억원 증가할 전망이다. 중복 노선 재배치·신규 노선 개발·공항 라운지 리뉴얼 등 통합 시너지 전략이 병행 발표됐다.

KB증권은 5월 13일 리포트에서 대한항공이 고유가 국면에서도 영업이익 흑자를 유지할 수 있는 비용 구조를 보유하고 있다고 평가했다(뉴스핌). 경쟁사 운항 교란에 따른 반사 수혜와 항공화물 수요 급증이 유가 비용 상승을 상쇄하는 요인으로 제시됐다. 이에 따라 2Q26 영업이익도 시장 기대치를 웃돌 가능성이 높다고 분석했다.

KB증권이 목표가 36,000원(BUY)을 제시하며 컨센서스 평균 31,308원보다 15% 높은 최고 목표가를 기록했다(뉴스핌). LS증권도 1분기 깜짝 실적 발표 후 목표가를 상향 조정했다(머니투데이). 12개 증권사 전원 매수 의견을 유지 중이며 평균 목표가 대비 추가 상승여력이 존재한다.

- +1Q26 영업이익 5,169억원으로 컨센서스(3,896억원) 32.7% 상회 — 1분기 역대 최대(이슈온).

- +매출 4조5,151억원으로 전년 동기 대비 +14.1% 성장, 1분기 기준 역대 최대 매출 달성(인천투데이).

- +국제선 여객 탑승률 88.5% 달성, 일본·중국 및 중동 우회 환승 수요가 여객 전 노선 매출 증가 견인(쉬핑뉴스넷).

- +5월 13일 아시아나항공과 합병 계약 공식 체결, 12월 17일 통합 대한항공 출범 일정 확정(파이낸셜뉴스).

- –5월 발권분부터 역대 최고 수준의 유류할증료 적용 — 여름 성수기 항공권 예약 수요 둔화 조짐(EBN).

- –NH투자증권, 고유가 영향으로 2026·2027년 영업이익 추정치를 각각 27%·7% 하향 조정(EBN).

- –아시아나 인수 후 총부채 38조9,469억원(2023년 대비 +18조원), 부채비율 340%로 재무 안정성 우려 부각(EBN).

- –대한항공·아시아나 조종사 간 시니어리티(서열) 갈등 격화 — 조종사 노조의 파업 카드 검토 중(파이낸셜뉴스).

카카오 (035720)

카카오(035720)는 2026년 1분기 매출 1조 9,421억원(YoY +11%), 영업이익 2,114억원(YoY +66%)으로 역대 1분기 최대 실적을 달성했다(카카오 IR). ‘챗GPT 포 카카오’ 누적 가입자 1,100만명 돌파 등 AI 협업 성과가 가시화되고 있으며, 에이전틱 AI 플랫폼 전환을 공식 선언했다. 그러나 지배주주순이익이 전년 대비 Flat 수준에 머물고 AI 수익화 시점이 2027년 이후로 미뤄질 수 있다는 우려로 주가는 실적 발표 후 오히려 하락했다. 주요 증권사 목표주가도 70,000~82,000원으로 엇갈리며 시장의 신뢰 회복이 과제로 남아 있다.

2026년 1분기 매출 1조 9,421억원(YoY +11%), 영업이익 2,114억원(YoY +66%)으로 역대 1분기 기준 최대치를 기록했다(카카오 IR). 영업비용은 7% 증가에 그쳐 레버리지 효과가 확인됐으며, 영업이익률은 11%를 달성했다.

카카오톡 기반 ‘챗GPT 포 카카오’ 누적 가입자가 1,100만명을 돌파했으며, 전분기 대비 MAU 2배·1인당 월 메시지 수도 2배 이상 증가했다(뉴스1). 카카오는 이를 발판 삼아 5,000만 이용자 에이전틱 AI 플랫폼 전환을 공식 선언했다(컨퍼런스콜).

카카오는 5월 중 채팅방 이탈 없이 상품 추천·결제를 완결하는 ‘에이전틱 커머스’ 실험을 개시한다고 밝혔다(바이라인네트워크). 경량 오케스트레이터와 도메인별 특화 에이전트를 결합한 구조로 비용 효율성과 확장성을 동시에 추구한다.

1분기 톡비즈 매출 6,086억원(YoY +9%), 비즈니스 메시지 +27%·디스플레이 광고 +10% 증가했다(카카오 IR). 금융 광고주 중심 수요 확대와 메시지 상품 다각화가 주요 동인으로 작용했다.

- +1Q26 영업이익 2,114억원(YoY +66%), 영업이익률 11%로 역대 1분기 최대 달성 (카카오 IR)

- +챗GPT 포 카카오 누적 가입자 1,100만명 돌파, 전분기 대비 MAU 2배·1인당 메시지 수 2배 증가 (뉴스1)

- +플랫폼 부문 매출 1조 1,827억원(YoY +16%), 비즈니스 메시지 +27%·디스플레이 광고 +10% 고성장 (카카오 IR)

- +에이전틱 커머스 실험 및 에이전틱 AI 플랫폼 전환 선언으로 중장기 신성장 동력 구체화 (바이라인네트워크)

- –지배주주순이익이 전년 동기 대비 Flat 수준에 머물러 실질 주주이익 개선 미흡 (인사이트)

- –AI 수익화 본격화 시점이 2027년 이후로 지연될 수 있다는 시장 우려로 실적 발표 후 주가 하락 (디지털데일리)

- –유진투자증권·한국투자증권 등 주요 증권사가 1분기 실적 발표 후 목표주가 하향 조정 (네이트뉴스)

- –김범수 카카오 창업자의 SM엔터 투자 관련 사법 리스크가 여전히 진행 중 (더벨)

하나마이크론 (067310)

하나마이크론(067310)은 2026년 1분기 연결 영업이익 720억원(전년 대비 +514%, OPM 14.2%)을 기록해 컨센서스를 29.7% 상회하는 어닝 서프라이즈를 달성했다. 브라질 법인 매출 +162%, 베트남 법인 신규 단가 계약 효과 등 전 사업부가 역대 최대 실적을 경신했으며, SK하이닉스와의 단가 협상으로 원부자재 인상분 전가 구조도 확보했다. 이에 한국투자증권(목표가 55,000원)·상상인증권(61,000원) 등 증권사들이 잇달아 목표가를 상향 조정했고, 외국인·기관 동반 순매수 속에 52주 신고가를 재차 경신하고 있다.

2026년 1분기 연결 매출액 5,077억원(+62.8% YoY), 영업이익 720억원(+514% YoY, OPM 14.2%)으로 시장 컨센서스를 29.7% 상회했다(다음뉴스). 별도·브라질·베트남·하나머티리얼즈 전 사업부가 분기 기준 역대 최대 실적을 동시 경신한 것이 핵심 요인이다.

브라질 법인은 메모리 현물가격 상승·신규 고객사향 DDR5 출하·이월 물량 효과가 겹치며 1분기 매출 1,148억원(+162% YoY), OPM 19% 내외로 분기 최대 실적을 경신했다(한국경제). 연간 기준으로도 브라질 법인의 수익성 호조가 연결 OPM 개선을 견인하는 구조다.

SK하이닉스와의 단가 협상을 통해 원부자재 가격 인상분을 제품 가격에 전가할 수 있는 구조를 확보했다(네이트뉴스). 한국투자증권은 이를 근거로 5월 15일 목표가를 43,000원에서 55,000원으로 30.2% 상향 조정했다.

상상인증권은 5월 18일 목표가를 61,000원으로 상향하며 ‘2030년 글로벌 OSAT 5위, ROIC 10.8% 달성’ 계획이 궤도에 올랐다고 평가했다(이투데이). 메리츠증권도 4월 22일 목표가 47,000원과 함께 전 사업부 역대 최대 실적 달성을 제시한 바 있다.

- +1분기 영업이익 720억원(+514% YoY)으로 컨센서스 29.7% 상회, OPM 14.2% 달성 (다음뉴스)

- +브라질 법인 매출 1,148억원(+162% YoY), OPM 19%로 분기 최대 실적 경신 (한국경제)

- +베트남 법인 연초 신규 단가 계약 효과로 수익성이 전년 대비 뚜렷하게 개선됨 (한국경제)

- +SK하이닉스와 단가 협상 완료로 원부자재 인상분 전가 가능 구조 확보 (네이트뉴스)

- –SK하이닉스 중심의 고객 집중 구조로 발주량 변동 시 실적 하방 리스크 존재

- –글로벌 OSAT 경쟁 심화로 추가 단가 인상 및 마진 유지가 어려워질 수 있음

- –오너(최 회장) 고령(75세)으로 경영권 승계 관련 지배구조 불확실성 상존 (judal.co.kr)

- –메모리 반도체 가격 하락 사이클 전환 시 브라질·베트남 법인 수익성 급격히 저하될 위험

LG전자 (066570)

- [특징주]LG전자, 코스피 급등 속 로봇 기대감까지 더해져 강세

- [특징주] LG전자, 로봇 밸류체인 부각에 장 중 ‘상한가’

- LG전자, 피지컬AI 기대감에 ‘上’…로봇 모멘텀 부각 [줍줍 리포트]

티씨머티리얼즈 (125020)

- 티씨머티리얼즈, 1분기 영업이익 64억…전년比 169.4%↑

- 티씨머티리얼즈, 1분기 매출 49% 늘었다

- 티씨머티리얼즈, 작년 매출 29991억원…“일시적 부진 요인 해소로 구…

HMM (011200)

- SK텔링크, HMM·팬오션·에치라인해운 등과 스타링크 공급 계약

- SK텔링크, HMM·팬오션 등과 스타링크 공급 계약

- SK텔링크, HMM·팬오션 등 국내 대형 선사와 스타링크 공급 계약

네패스 (033640)

- 반도체 재료·부품株 유니트론텍네패스피엠티 ‘불기둥’…무슨 호재 있…

- 네패스, 투자경고종목 해제→추가 상승시 재지정 예고