2026년 06월 09일 마감 기준 · KOSPI · 외국인·기관 둘 다 순매수한 종목만 추출

⚠️ 본 자료는 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

| 순위 | 종목 | 종가 | 등락 | 외국인 | 기관 |

|---|---|---|---|---|---|

| 1 | HPSP403870 | 57,000원 | +20.89% | +704K주 | +241K주 |

| 2 | 한화생명088350 | 5,010원 | +9.87% | +771K주 | +209K주 |

| 3 | 카카오뱅크323410 | 24,400원 | +7.25% | +739K주 | +151K주 |

| 4 | 한화손해보험000370 | 6,450원 | +15.38% | +137K주 | +213K주 |

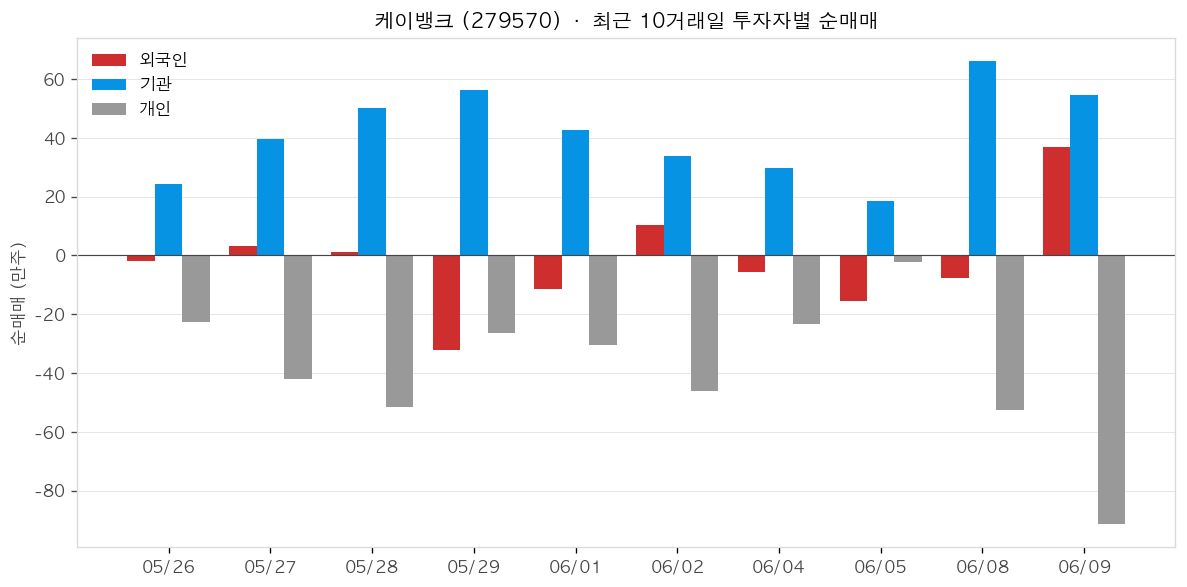

| 5 | 케이뱅크279570 | 5,780원 | +6.06% | +224K주 | +126K주 |

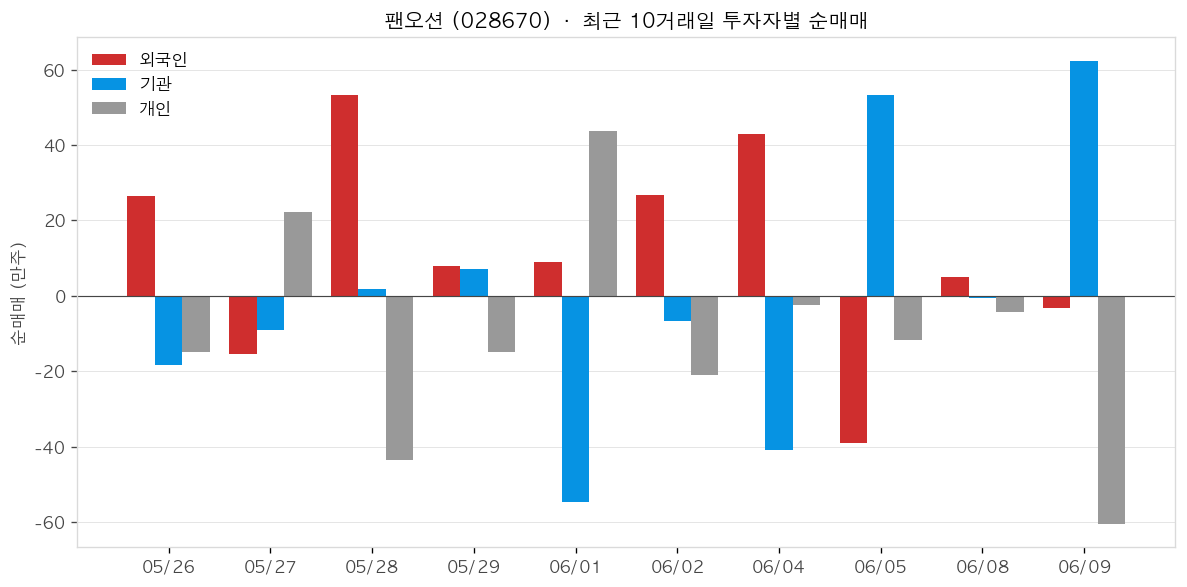

| 6 | 팬오션028670 | 5,230원 | +7.17% | +112K주 | +240K주 |

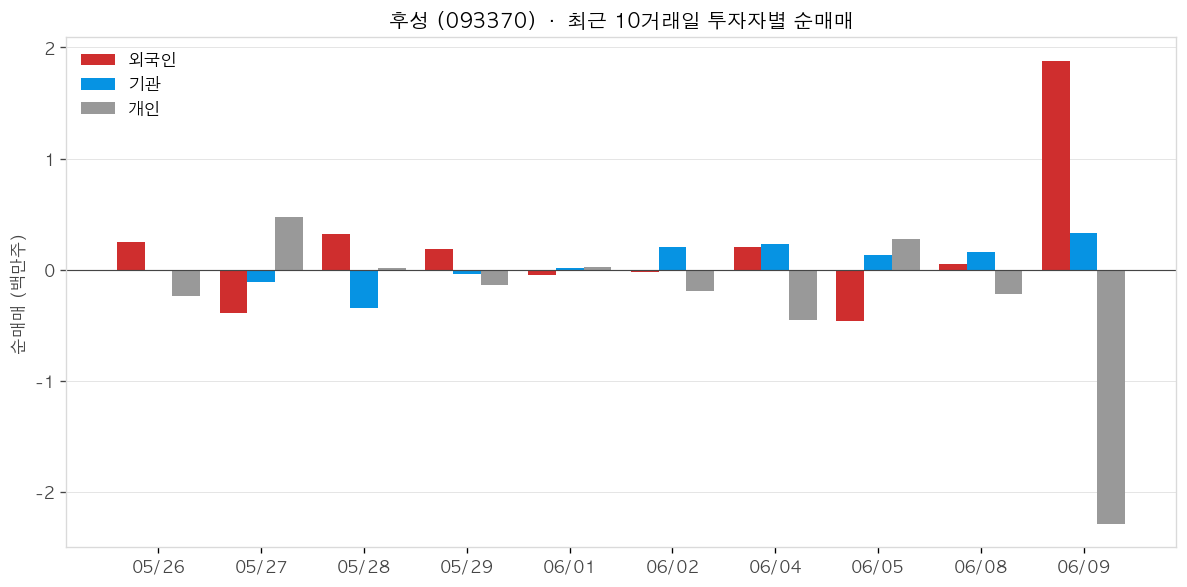

| 7 | 후성093370 | 13,520원 | +20.18% | +1M주 | +107K주 |

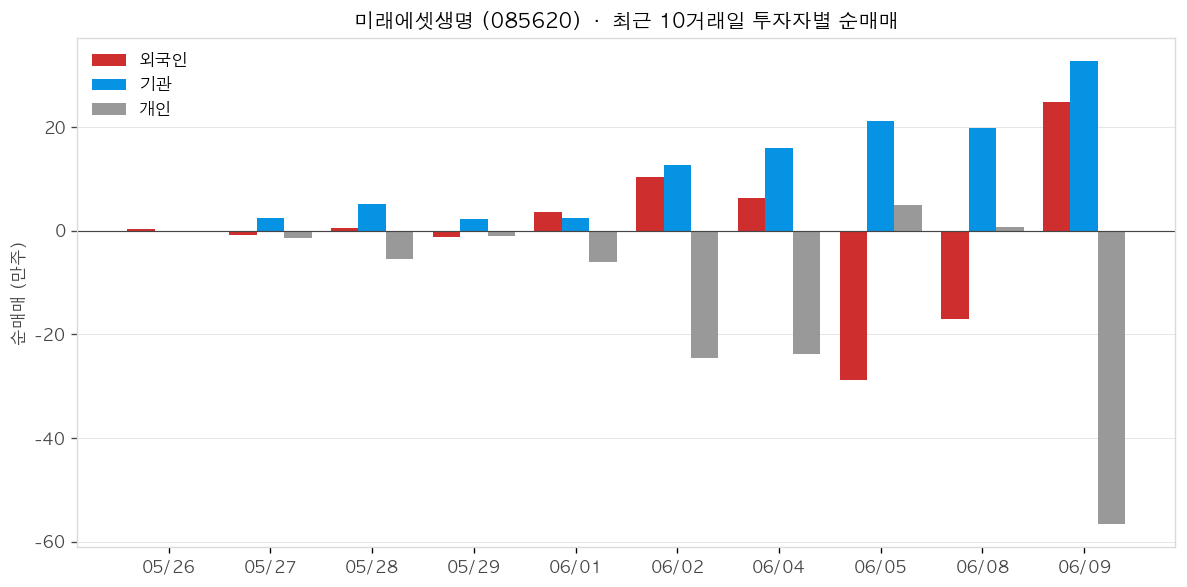

| 8 | 미래에셋생명085620 | 24,150원 | +15.00% | +338K주 | +98K주 |

| 9 | 리노공업058470 | 99,000원 | +16.33% | +87K주 | +200K주 |

| 10 | 테크윙089030 | 59,700원 | +20.97% | +1M주 | +77K주 |

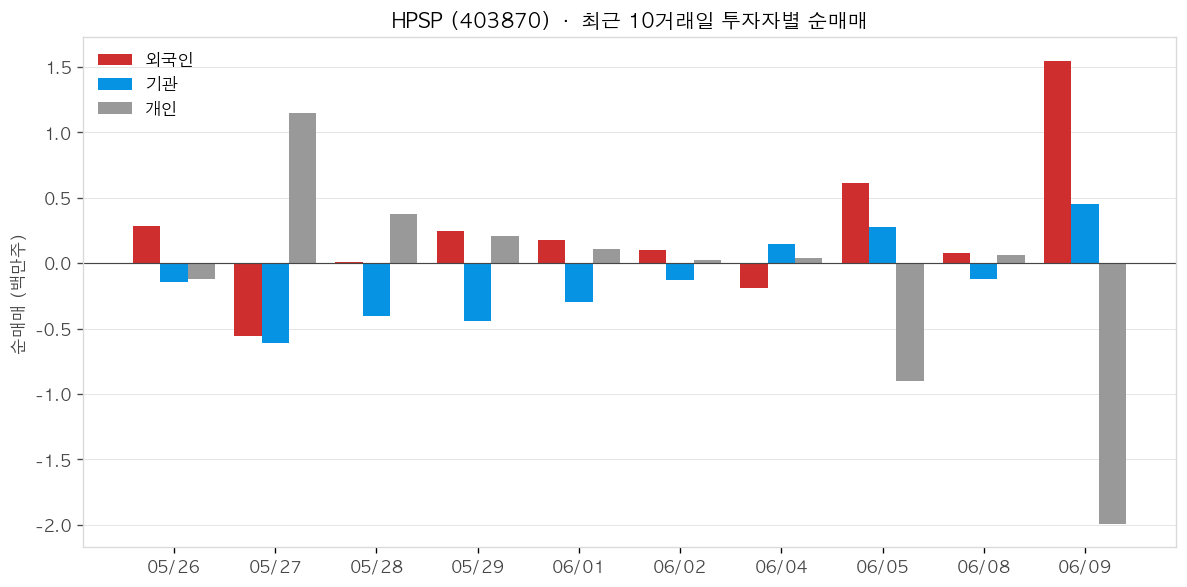

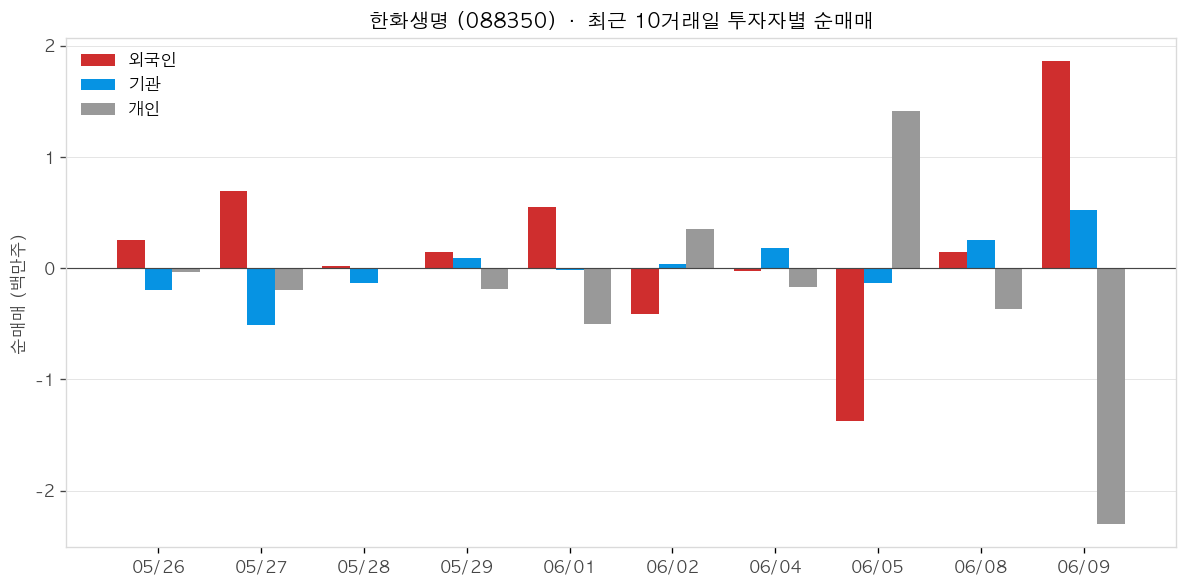

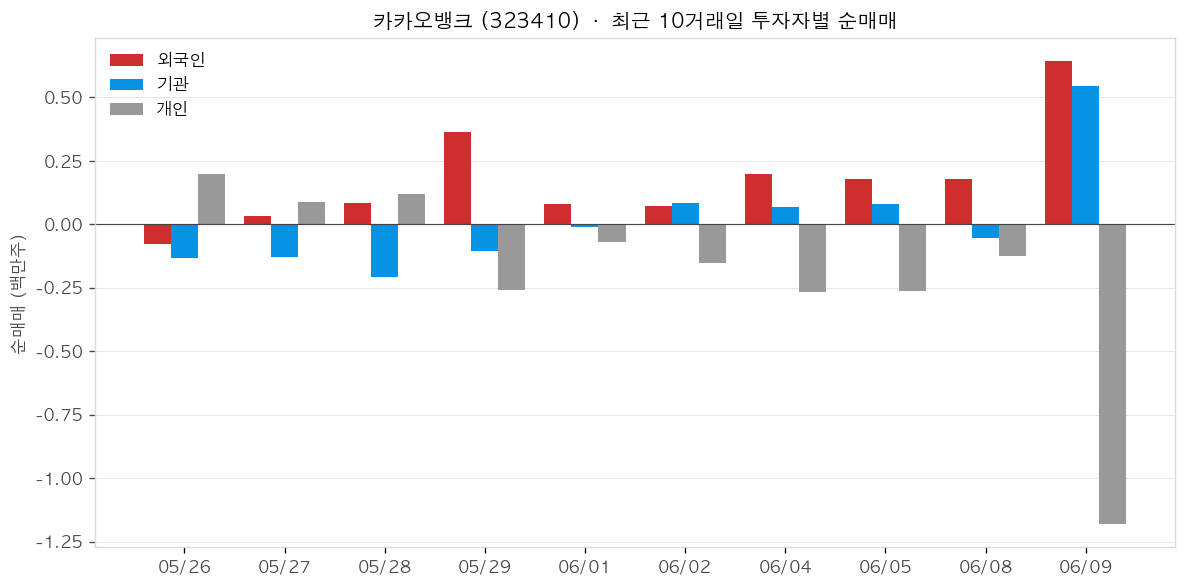

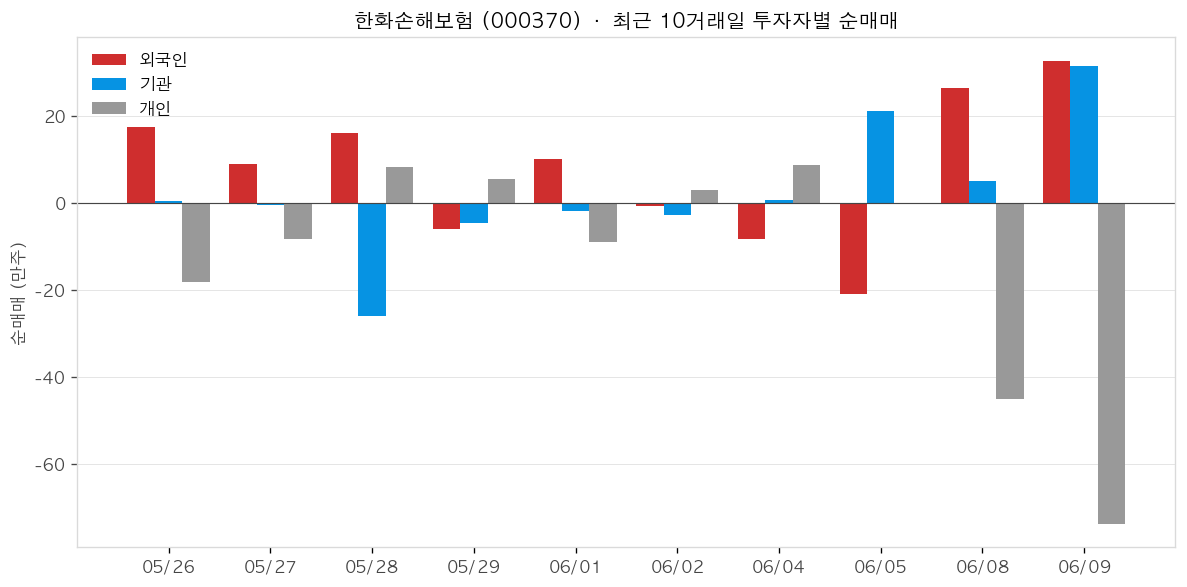

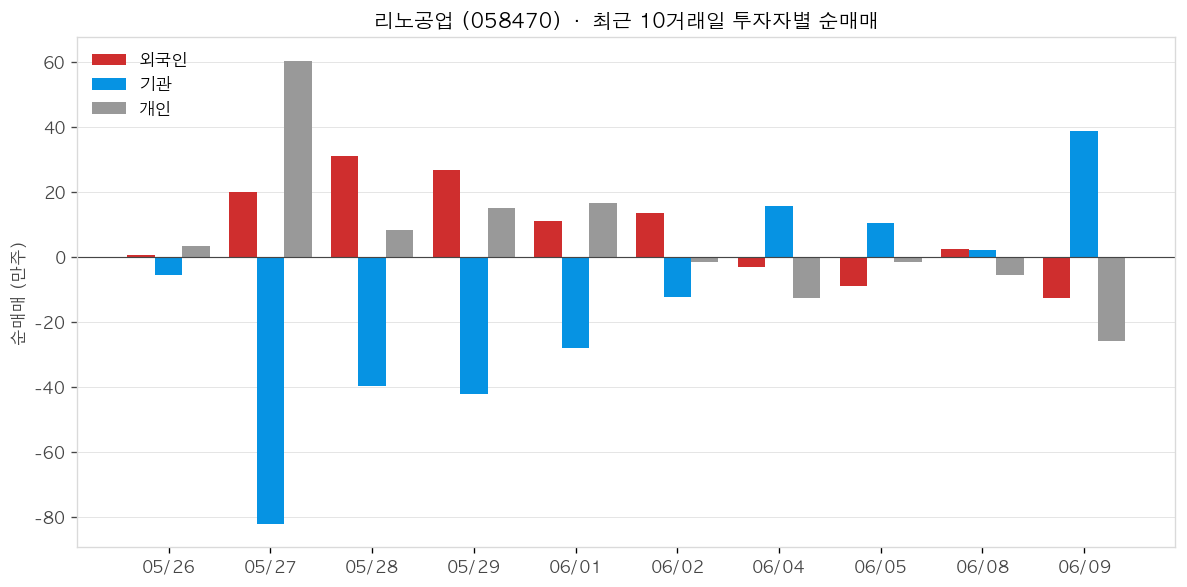

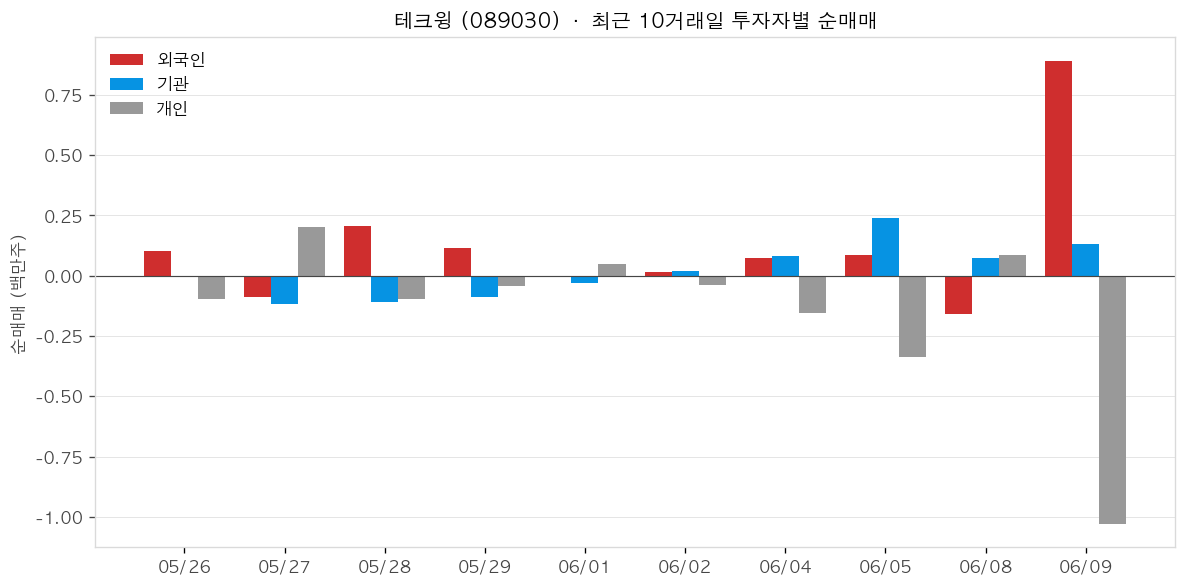

📊 최근 10거래일 투자자별 순매매

외국인 · 기관 · 개인 일자별 순매매 변화 — 쌍끌이 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

HPSP (403870)

HPSP는 2026년 1분기 매출 319억원·영업이익 161억원(이익률 50.5%)을 기록하며 전분기 대비 감소했으나, 고객사 fab 스케줄상 예상 범위 내 수준이었다. NH증권은 TSMC·삼성전자·인텔의 투자 확대 수혜를 근거로 5월 목표가를 상향했으며, 2026년 연간 컨센서스는 매출 2,341억원·영업이익 1,245억원(각 +33%·+37% YoY)이다. 반면 예스티가 5월 28일 핵심 특허 1건 무효화에 성공하고 이미 글로벌 메모리 업체에 HPA 장비를 첫 출하(2026.03)하면서 HPSP의 독점 구조가 흔들리고 있으며, 6월 특허법원 2심 선고가 분쟁의 향방을 가를 핵심 변수로 부상했다.

2026년 1분기 매출 319억원(전분기 대비 -39%), 영업이익 161억원(이익률 50.5%)을 기록했다. 전년 동기 대비 소폭 감소했으나 삼성증권은 ‘모든 애플리케이션에서 2분기부터 매 분기 개선’을 전망했다(삼성증권, 2026.05).

2025년까지 주요 고객이 사실상 1곳에 집중됐으나 2026년에는 4곳 이상으로 확대될 것으로 대신증권이 전망했다. 로직·파운드리·NAND 공급사를 포괄하는 전방위 침투가 이 해에 완성되는 구도다.

NH증권은 TSMC 미국 공장 증설과 삼성전자·인텔의 미국 중심 투자 재확대를 근거로 목표가를 상향했다(한국경제, 2026.05.06). 선단 공정 수율 개선 목적의 HPA 장비 수요가 본격 확대될 것으로 분석된다.

특허심판원이 2026년 5월 28일 HPSP의 핵심 특허(등록번호 0766303, ‘고압가스 열처리 방법 및 장치’)를 무효 판정했다(ZDNet, 2026.05.29). 예스티는 이미 2026년 3월 글로벌 메모리 업체에 HPA 장비를 첫 출하해 시장에 진입한 상태다.

- +2026년 연간 매출 2,341억원·영업이익 1,245억원으로 전년 대비 각각 +33%·+37% 성장이 증권사 컨센서스다(대신증권 등).

- +NH증권이 TSMC·삼성전자·인텔 투자 확대 수혜를 근거로 목표가를 상향했다(한국경제, 2026.05.06).

- +삼성증권·한국투자증권이 2분기부터 매 분기 실적 개선을 전망하며 ‘상저하고’ 회복 사이클 진입을 기대했다(2026.05).

- +1분기 영업이익률 50.5%를 유지하며 고수익 구조가 지속되고 있으며, 회사는 2026~2030년 평균 ROE 25% 이상을 목표로 제시했다.

- –특허심판원이 2026년 5월 28일 HPSP 핵심 특허 1건(등록번호 0766303)을 무효 판정해 HPA 시장 독점 구조에 균열이 생겼다(ZDNet, 2026.05.29).

- –예스티가 2026년 3월 글로벌 메모리 업체에 HPA 장비를 첫 출하해 경쟁이 본격화됐으며, 삼성전자 등에 76억원 규모 수주를 확보한 상태다(디일렉, ZDNet).

- –6월 특허법원 027 특허 2심 선고 결과에 따라 HPSP의 특허 방어선이 추가로 무너질 리스크가 상존한다.

- –1분기 매출이 전분기 대비 39% 감소하는 등 계절적 변동성이 큰 실적 구조가 유지되고 있어 분기 실적 민감도가 높다.

한화생명 (088350)

- 한화생명, 보험업계에서 RSU(양도제한조건부주식) 성과급 제도를 가장 먼저 도입

- RSU 도입으로 업계 전반의 성과급 체계 재편 논의 촉발

카카오뱅크 (323410)

카카오뱅크는 2026년 1분기 당기순이익 1,873억원으로 분기 기준 역대 최대를 기록했으나, 인도네시아 디지털은행 슈퍼뱅크 상장에 따른 일회성 세전 평가차익 933억원이 상당 부분을 차지했다(뉴스1). 일회성 제거 기준 영업이익은 전년 동기 대비 13.9% 감소해 본업 수익성 둔화가 확인됐다(핀포인트뉴스). 반면 비이자수익이 분기 첫 3,029억원을 돌파하고 개인사업자대출 성장률이 인터넷은행 중 최고인 27.5%를 기록하며 수익 다각화 방향성은 유효하다(오늘경제). 교보증권은 AI네이티브 뱅크 전환·원화 스테이블코인·외국인 전용 서비스 등 하반기 신규 파이프라인을 근거로 목표가 32,000원·BUY 의견을 유지했다(네이트뉴스).

2026년 1분기 당기순이익 1,873억원으로 분기 기준 역대 최대를 달성했다(다음뉴스). 인도네시아 슈퍼뱅크 상장에 따른 세전 평가차익 933억원이 영업외손익에 반영된 결과로 일회성 요인이 크다(뉴스1). 흥국증권은 2026년 연간 당기순이익을 전년 대비 26.3% 증가한 6,066억원으로 전망했다.

1분기 수수료·플랫폼 등 비이자수익이 3,029억원으로 분기 사상 처음 3,000억원을 넘었다(오늘경제). 2025년 연간 비이자수익은 1조 886억원으로 처음 1조원을 돌파했으며 영업수익 내 비중이 35%까지 확대됐다(서울신문). 광고·공동대출·지급결제·여행 수수료 등 수익원 다변화가 진행 중이다.

개인사업자대출의 최근 4분기 성장률이 27.5%로 케이뱅크(19.4%)·토스뱅크(-2.6%) 대비 인터넷은행 3사 중 가장 높다(인사이트코리아). 사업자대출 확대는 이자이익 포트폴리오 재편과 NIM 방어의 핵심 전략으로 평가된다. 다만 개인사업자대출 연체율은 0.95%로 시중은행(약 0.40%)보다 높아 건전성 모니터링이 필요한 영역이다.

카카오뱅크는 ‘AI네이티브 뱅크’ 전환을 선언하고 원화 기반 스테이블코인 발행 준비에 나섰다(더리브스). 대화형 AI를 상품·서비스 전반에 접목해 금융 문제를 먼저 탐지·해결하는 구조를 목표로 하며, 관련 법 제정 시점과 라이선스 확보 여부가 성장 트리거로 작용할 전망이다. 가상자산 규제 환경 변화에 따른 실현 시점 불확실성은 리스크 요인이다(딜사이트).

- +2026년 1분기 당기순이익 1,873억원으로 분기 역대 최대 실적 달성(YoY +36.3%)(다음뉴스)

- +비이자수익이 분기 최초 3,029억원을 돌파하며 수익 다각화가 수치로 확인됨(오늘경제)

- +개인사업자대출 4분기 성장률 27.5%로 인터넷은행 3사 중 최고 성장세 유지(인사이트코리아)

- +교보증권 BUY·목표가 32,000원, 하나증권 최고 목표가 35,000원 등 대형 증권사 매수 의견 다수(네이트뉴스)

- –슈퍼뱅크 일회성 평가차익 933억원 제거 시 영업이익 YoY -13.9%로 본업 역성장 확인(핀포인트뉴스)

- –NIM이 2.00%로 전년 동기(2.09%) 대비 0.09%p 하락해 이자이익 성장 한계 노출(톱스타뉴스)

- –개인사업자대출 연체율 0.95%로 시중은행 평균(약 0.40%) 대비 두 배 이상 높은 수준(인사이트코리아)

- –한화투자증권 등 일부 증권사 ‘중립(Hold)·목표가 26,000원’ 제시로 증권사 의견 엇갈림(다음뉴스)

한화손해보험 (000370)

한화손해보험(000370)은 2026년 1분기 신계약 CSM 3,024억원(전년비 +59.9%)으로 분기 역대 최대를 달성하며 수익성 회복 궤도에 올라섰다(다자비). 2025년 10월 캐롯손해보험 흡수합병 완료 후 6개월 만에 디지털 역량 내재화가 진행 중이며, 자동차보험 원수보험료 규모는 연간 1.1조원(시장점유율 5.4%)으로 확대됐다(시사저널e). 다만 캐롯 합병 초기 원가 부담으로 자동차보험 손익은 당분간 부진이 예상되며, 요율 정상화 이후 2027년부터 개선 흐름이 전망된다. NH투자증권은 올 2월 이익 체력 개선을 근거로 목표주가를 7,400원에서 9,300원으로 상향하고 매수 의견을 유지했다.

2026년 1분기 신계약 CSM이 3,024억원으로 전년 동기 대비 59.9% 급증하며 분기 기준 역대 최대를 기록했다(다자비). 1분기 월평균 보장성 신계약 보험료는 80.3억원(+23.6% YoY)이며, 종합·여성·간편보험이 전체의 82%를 차지해 고수익 구조를 지지했다. 보유 CSM은 3월 말 기준 4조 2,802억원으로 전분기 말 대비 7.7% 증가했다.

2025년 10월 1일 캐롯손해보험을 흡수합병한 이후 6개월 만에 IoT·빅데이터 역량 내재화 기반을 확보했다는 평가를 받고 있다(시사저널e). 합병 후에도 ‘캐롯’ 브랜드를 유지하며 MZ세대 고객 기반을 보존했고, 1분기 자동차보험 신기록을 달성했다(더밸류뉴스). 중장기 목표로 자동차보험 매출 2조원·시장점유율 두 자릿수를 제시했다.

시그니처 여성 건강보험 4.0을 출시하며 여성 생애주기 통합 보장 상품군을 강화했다(한국금융신문). 전작인 여성건강보험 3.0은 누적 원수보험료 약 5,793억원을 돌파하며 핵심 성장 동력으로 자리잡았다. 나채범 대표는 여성·간편보험 중심 고수익 보장성 구조 전환을 4년차 핵심 전략으로 제시했다.

NH투자증권은 2026년 2월 26일 투자의견 ‘매수’를 유지하며 목표주가를 7,400원에서 9,300원으로 상향했다(이투데이). 2026년 BPS 18,533원에 목표 PBR 0.50배를 적용했으며, 2025년 보장성 신계약 CSM 38.9% 성장이 삼성·DB·현대 등 상위사를 크게 상회했다고 평가했다. 자본잠식 우려 종료와 이익 체력 개선이 상향의 근거로 제시됐다.

- +2026년 1분기 신계약 CSM 3,024억원으로 전년 동기 대비 59.9% 급증, 분기 역대 최대 달성(다자비)

- +보유 CSM 4조 2,802억원으로 전분기 말 대비 7.7% 증가하며 장기 수익성 기반 강화

- +여성건강보험 3.0 누적 원수보험료 약 5,793억원 돌파, 고수익 보장성 상품 중심 구조 정착

- +캐롯손보 합병으로 자동차보험 원수보험료 연간 1.1조원·시장점유율 5.4% 규모로 외형 확대

- –캐롯손보 합병 초기 원가 통합 부담으로 자동차보험 손익 적자 지속 예상(NH투자증권)

- –2025년 연간 당기순이익 3,611억원으로 전년 대비 5.6% 감소한 상태에서 회복 중(한국보험신문)

- –자동차보험 부문이 2025년 557억원 적자를 기록하는 등 수익성 취약 구조 지속

- –업계 해약환급금준비금 적립 부담 확대로 배당 재개 시점 불확실

케이뱅크 (279570)

- AI 데이터센터 협력사 물색 중 — 금융 특화 LLM 도입 검토

- 상장주식의 약 9%에 달하는 보호예수(락업) 물량 해제 — 오버행 우려 발생

- 보호예수 해제 첫날 주가 낙폭은 -0.36%에 그쳐 충격 제한적

- 재무적 투자자(FI)들, 부진한 주가로 인해 엑시트 여부 결정에 딜레마 직면

팬오션 (028670)

- 해운주 전반 장중 급락세 — 해상운임 동향과 연계된 주가 변동성 확대

- 한국투자증권, 목표주가 7,500원 제시 — 역대급 운임 시황에도 수급 왜곡으로 저평가 진단

- 중동 전쟁 이후 성장 가속화 기대 — 가치 재평가 시점 도래 의견

- 곡물 사업 매출 2조원 달성 가시권 — ‘한국판 카길’ 목표에 근접

- 운임·환율 동시 우호적 환경에도 주가 조정 국면 지속

후성 (093370)

- 불화수소 국산화 성공으로 반도체·배터리 소재 공급망 내재화

- 소재 가격 변동에도 불화수소 원소재 경쟁력 유지

- 배터리 화재 방지·효율 개선용 첨단 정밀 화학 원소재 사업 추진

- 리튬 수급 불안 국면에서 포스코홀딩스와 함께 불화리튬 관련 수혜주로 부각

미래에셋생명 (085620)

- 생보업계 최초로 LLM 기반 생성형 AI 언더라이팅 시스템 ‘AI-FIT’ 도입 — 보험 심사 전 과정 실시간 지원

- AI 혁신 이슈와 별도 호재가 겹치며 코스피·코스닥 급락장(‘검은 월요일’)에서 상대적 강세

- 계열사 네트워크를 활용한 ‘버크셔 모델(보험+투자 복합) 구축 가속화

리노공업 (058470)

- HPSP와 함께 반도체 소부장(소재·부품·장비) 섹터 강세 흐름에 동반 급등, 단일 거래일 14% 상승 기록

테크윙 (089030)

- [특징주] SK하이닉스·테크윙등 HBM 테마주 전 종목 상승

- 테크윙, 장중 23% 급등…반도체 검사장비 수요 확대 기대에 강세

- HPSP 이어테크윙21%급등…반도체 소부장주 강세