2026년 05월 22일 마감 기준 · 기관 단독 순매수 추정금액 큰 순 TOP 10 · 전체 합산 246억

⚠️ 본 자료는 공개된 시장 데이터를 자동 정리한 정보 제공용 콘텐츠이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

- 전체 10종목 모두 양봉 마감에서 기관 매수 — 자금 유입 방향 명확

- 전체 10종목 외인 동조 매수 — 외국인과 기관 의견 완전 일치

- 반도체·전자부품 합산 159억: 주성엔지니어링·LG디스플레이 — 단일 테마 매수 강도 가장 큼

- 주성엔지니어링 101억 매수: 단일 종목 기관 매수 최대

🔍 테마별 분류

- 🔬 반도체·전자부품 (159억): 주성엔지니어링·LG디스플레이 → 1위 테마

- 🔋 2차전지·신재생 (51억): 에코프로비엠·한화솔루션

- 📊 개별 종목 (17억): 후성·성호전자

- 🏦 금융 (8억): 우리금융지주

- 🚗 자동차·모빌리티 (7억): 한온시스템

- 🚢 해운·운송 (2억): 팬오션

- 💊 바이오·제약 (2억): 현대바이오

| 순위 | 종목 | 종가 | 등락 | 기관매수 | 추정금액 |

|---|---|---|---|---|---|

| 1 | 주성엔지니어링036930 | 224,000원 | +20.95% | +45K주 | 101억 |

| 2 | LG디스플레이034220 | 15,150원 | +2.78% | +385K주 | 58억 |

| 3 | 에코프로비엠247540 | 216,000원 | +10.77% | +13K주 | 28억 |

| 4 | 한화솔루션009830 | 42,700원 | +5.17% | +53K주 | 23억 |

| 5 | 후성093370 | 12,910원 | +4.28% | +71K주 | 9억 |

| 6 | 우리금융지주316140 | 31,550원 | +3.78% | +25K주 | 8억 |

| 7 | 성호전자043260 | 41,250원 | +5.50% | +18K주 | 7억 |

| 8 | 한온시스템018880 | 5,050원 | +4.45% | +143K주 | 7억 |

| 9 | 팬오션028670 | 5,980원 | +2.40% | +37K주 | 2억 |

| 10 | 현대바이오048410 | 13,450원 | +19.98% | +16K주 | 2억 |

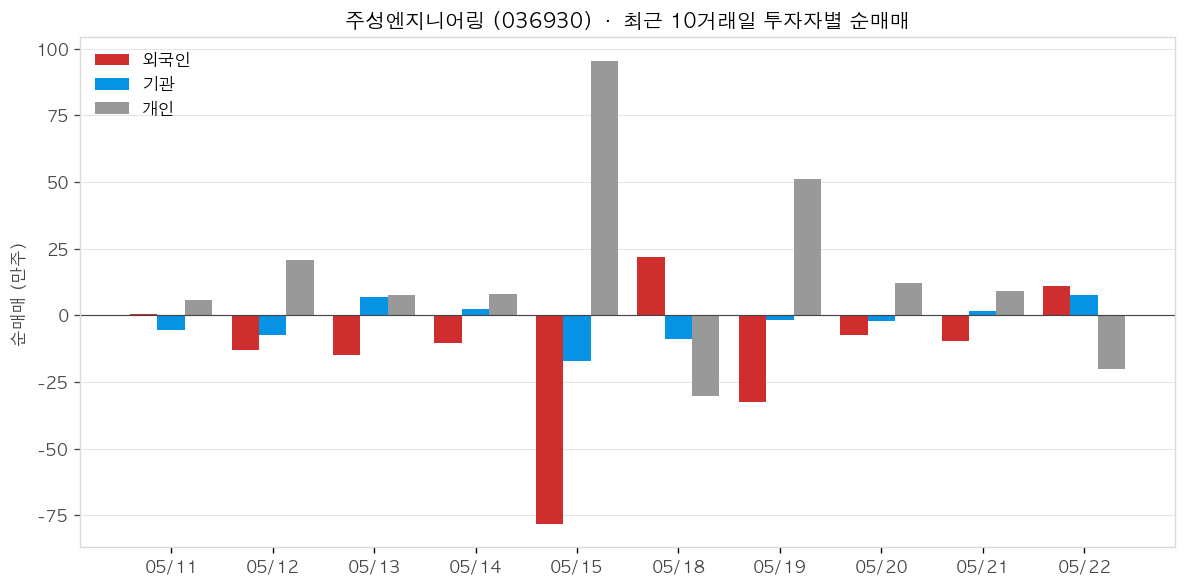

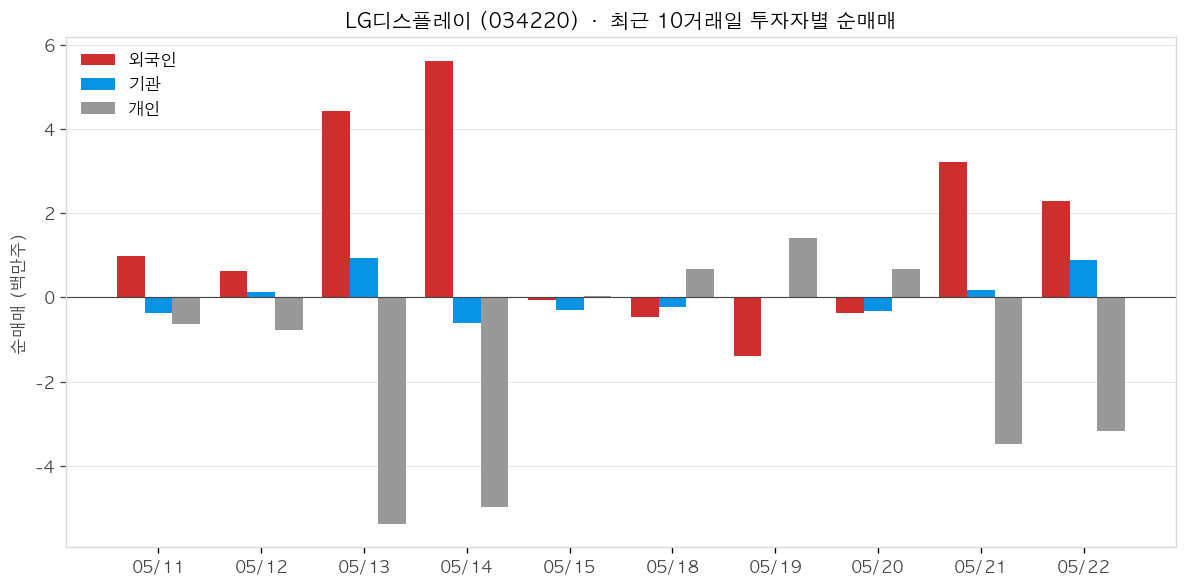

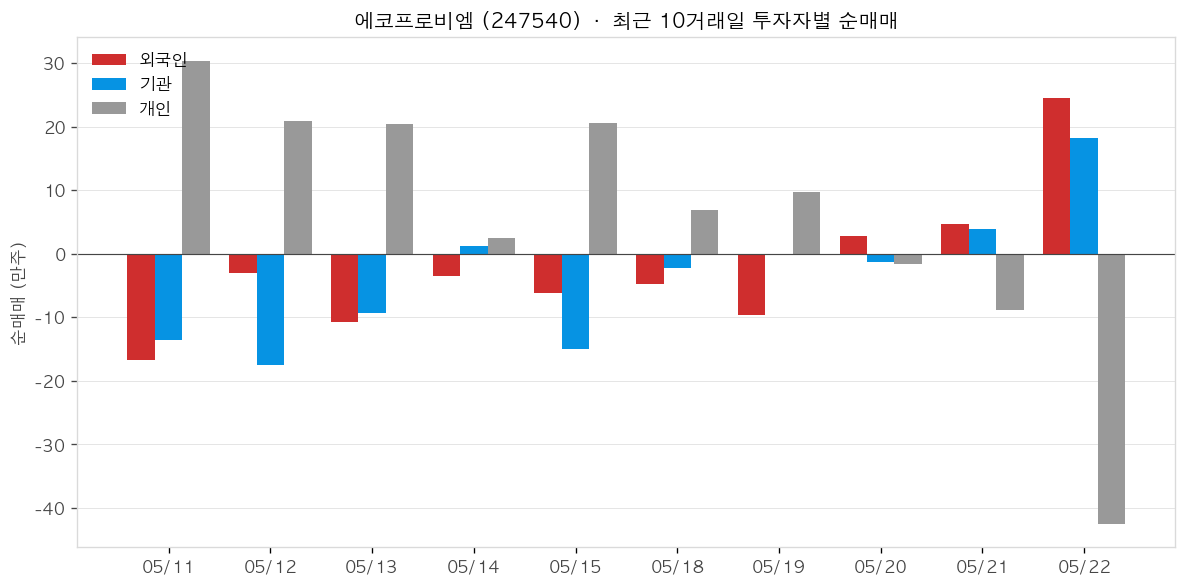

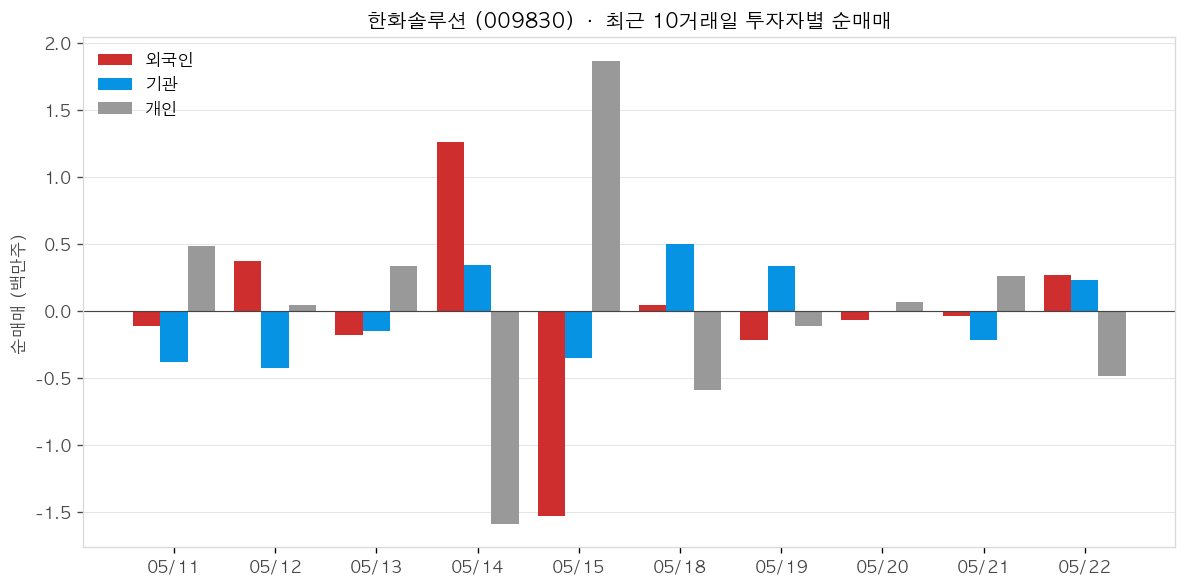

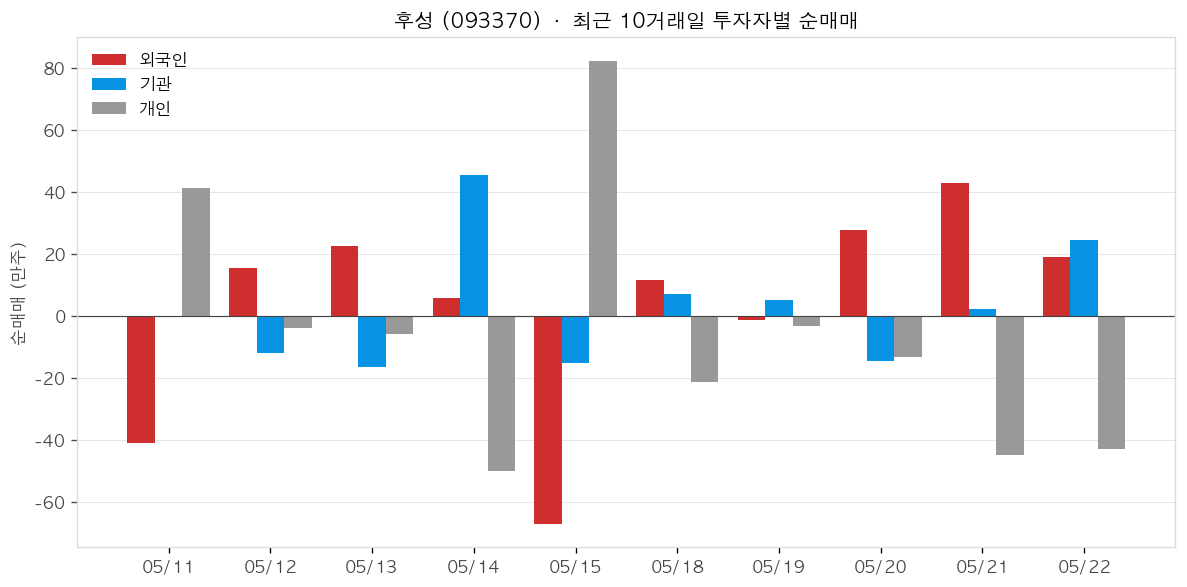

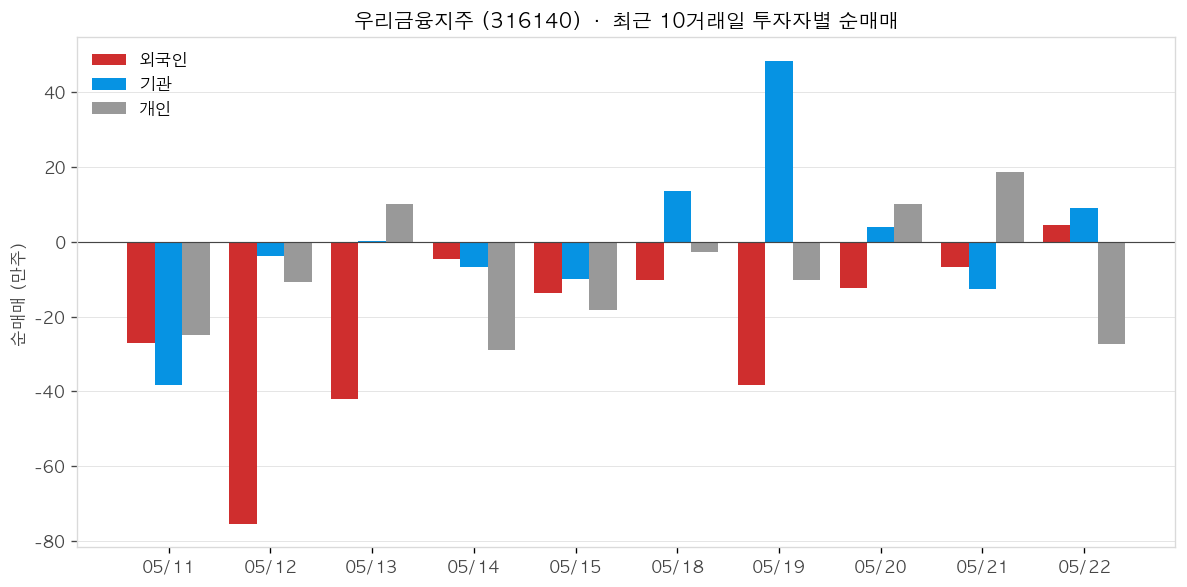

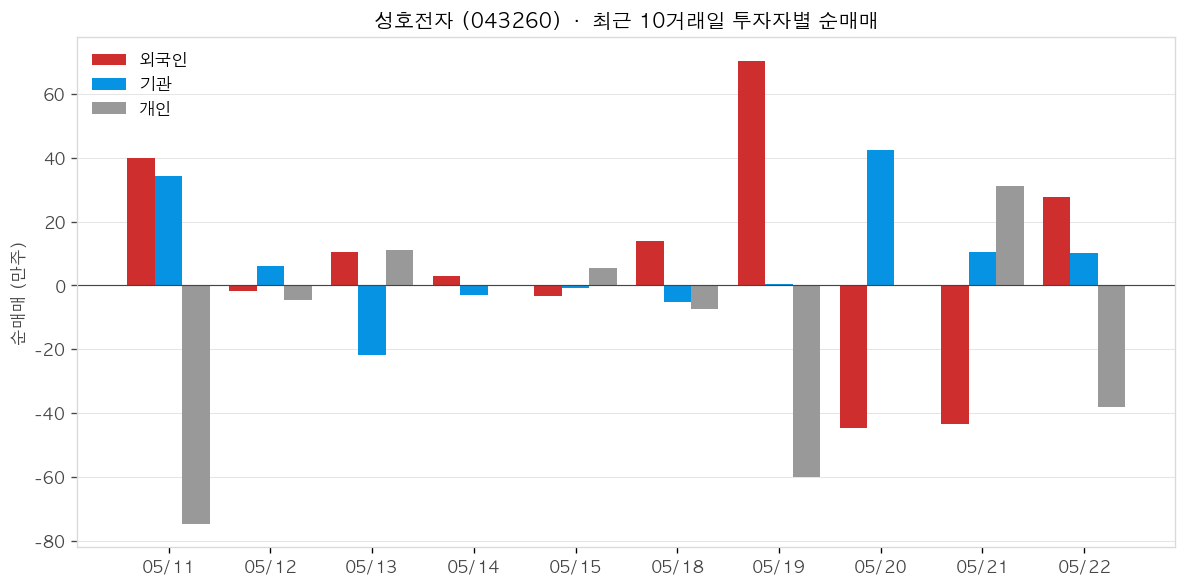

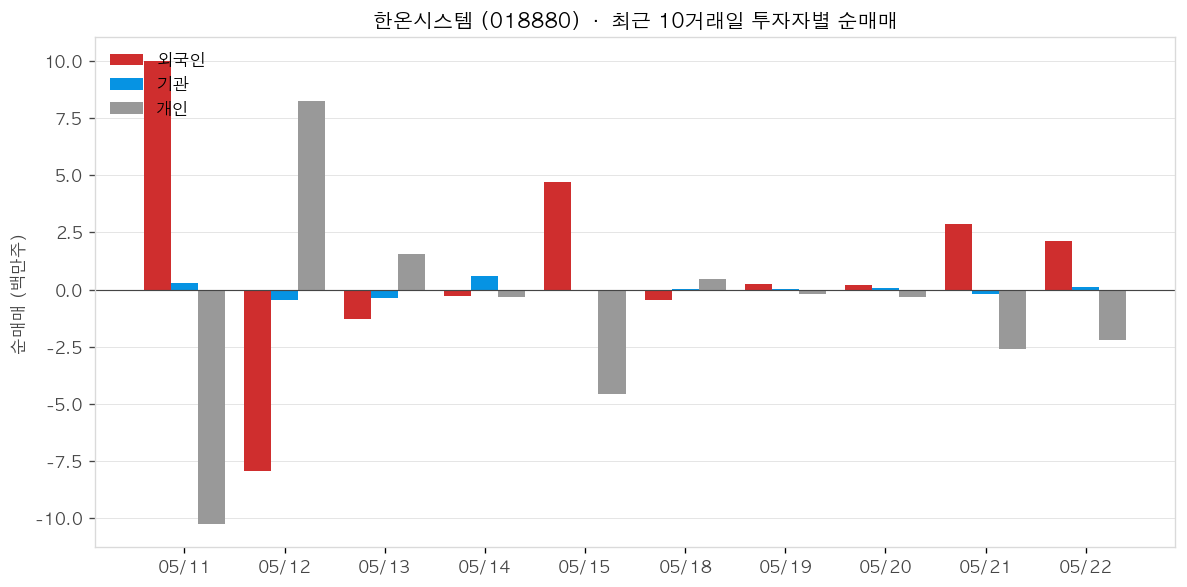

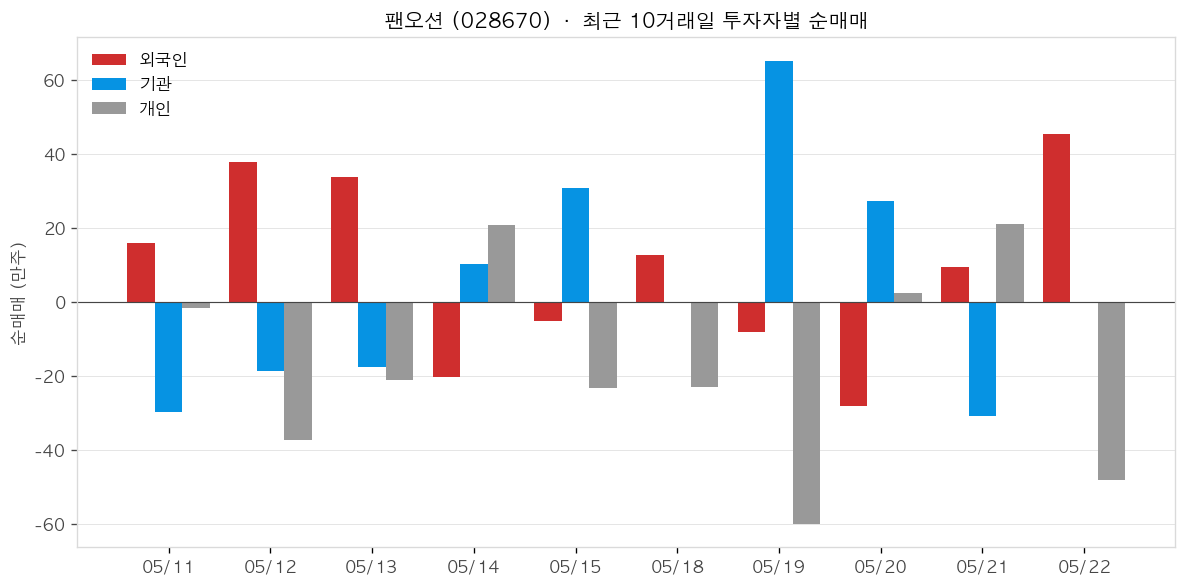

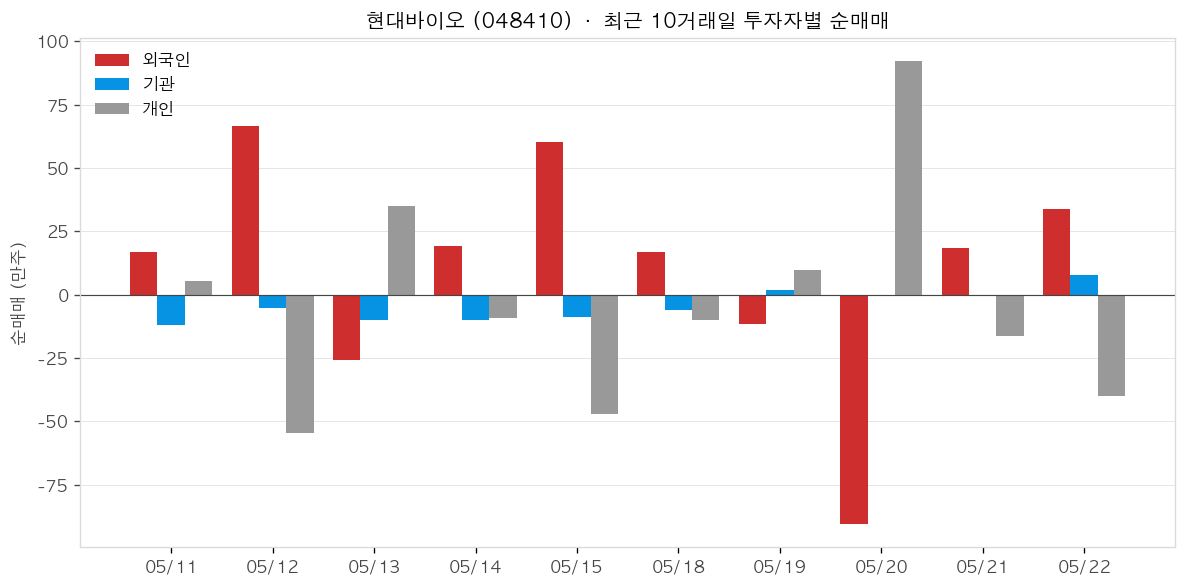

📊 최근 10거래일 투자자별 순매매

기관 매수가 일회성인지, 추세적인지 확인할 수 있습니다.

주성엔지니어링 (036930)

주성엔지니어링은 2026년 5월 16일 세계 최초 ALG(원자층성장) 트랜지스터 풀 통합 반도체 제조장비 출하식을 개최했으며, 해당 소식에 5월 18일 주가가 27%대 급등하고 5월 22일 장중 231,500원으로 52주 신고가를 경신했다(헤럴드경제·전자신문). 반면 2026년 1분기 실적은 매출 549억원(전년 동기 대비 -55%), 영업손실 70억원으로 적자 전환해 단기 실적 공백이 확인됐다(CBC뉴스). 수주 잔고는 2025년 말 기준 3,509억원으로 2025년 연간 매출(3,106억원)을 웃돌아 하반기 실적 회복 기반은 마련된 상태다. 그러나 현주가(224,000원)가 증권사 평균 목표주가(BNK 12만원·한국투자 18만9천원)를 크게 상회해 밸류에이션 부담이 부각된다.

2026년 5월 16일 ‘ALG 트랜지스터 풀 통합’ 반도체 제조장비 출하식 개최, 글로벌 반도체 제조사에 납품했다고 공시했다(ZDNet·디일렉). ALG는 원자 단위 결정 성장 방식으로 증착·식각 비용을 낮추고 노광 공정 없이 초미세 회로 구현이 가능한 차세대 기술이다. 고객사명과 출하 수량은 미공개다.

2025년 말 기준 수주 잔고가 3,509억 4,000만원으로 공시됐으며, 이는 2025년 연간 매출(3,106억원)을 상회하는 수준이다(기업모니터). 하반기 매출 회복의 가시성을 높이는 근거로 작용하고 있다.

2026년 1분기 연결 매출은 549억원으로 전년 동기(1,208억원) 대비 54.6% 급감했고, 영업손실 70억 3,100만원으로 적자 전환했다(CBC뉴스). 반도체 부문 매출이 536억원, 태양광·디스플레이 부문이 13억원으로 집계됐다.

회사 측은 ALG 장비 관련해 북미·아시아·유럽·중동 소재 글로벌 기업들과 협업을 진행 중이라고 밝혔다(더구루). 기존 삼성전자·SK하이닉스 중심에서 고객군이 넓어지는 신호로 해석된다.

- +세계 최초 ALG 트랜지스터 풀 통합 장비 출하 성공으로 차세대 반도체 공정 장비 시장의 선점 가능성 확보 (전자신문)

- +ALG 기술은 노광 공정 생략으로 원가 절감이 가능해 고객사 채택 유인이 높다 (헤럴드경제)

- +2025년 말 수주 잔고 3,509억원으로 2025년 연간 매출(3,106억원) 초과, 하반기 실적 가시성 확보

- +북미·아시아·유럽·중동 글로벌 반도체 기업과 다수 협업 중으로 고객 기반 다변화 진행 중 (더구루)

- –2026년 1분기 매출 549억원(-55% YoY), 영업손실 70억원으로 실적 공백이 수치로 확인됐다 (CBC뉴스)

- –현주가(224,000원)가 증권사 평균 목표주가(154,500원)를 약 45% 상회해 단기 조정 압력이 크다

- –ALG 장비 고객사명·출하 규모 미공개로 상업화 속도와 매출 기여 시점이 불확실하다

- –BNK투자증권이 투자의견을 ‘HOLD’로 하향하는 등 일부 증권사의 보수적 시각이 존재한다 (CBC뉴스)

LG디스플레이 (034220)

LG디스플레이는 2026년 1분기 매출 5조 5,340억원, 영업이익 1,467억원(YoY +338%)으로 5년 만에 1분기 최대 영업이익을 달성하며 3분기 연속 흑자를 이어갔다(디지털데일리). 다만 환율 영향에 따른 외화부채 환산손실로 순손실 5,757억원이 발생했고 컨센서스를 하회하며 발표 직후 주가가 급락했다(Investing.com). OLED 매출 비중이 처음으로 60%를 넘어선 가운데, 1조 1,060억원 규모의 6세대 OLED 라인 증설 투자와 장비사 선정(선익시스템·아바코)이 완료돼 2028년 양산 대비에 본격 착수했다(디일렉). 애플워치 단독 공급 전환과 아이폰 18 물량 확대로 수주 기반도 강화되는 추세다.

2026년 1분기 영업이익 1,467억원으로 전년 동기 대비 338% 급증, 5년 만에 1분기 최대치를 달성했다(디지털데일리). 3분기 연속 흑자로 LCD 철수·구조조정 이후 수익성 회복을 입증했다. 단, 순손실은 5,757억원으로 환율 영향에 따른 외화부채 환산손실이 영업이익을 상쇄했다(Investing.com).

1분기 OLED 매출 비중이 처음으로 60%를 초과했으며, 단위면적당 평균판매가격이 전년 동기 대비 55% 상승했다(Investing.com). LCD TV 사업 철수 후 모바일·IT·차량용 OLED 삼각 편대로 고부가 믹스가 빠르게 개선되고 있다. 제품별 매출 비중은 IT 37%, 모바일·기타 37%, TV 16%, 차량 10% 수준이다.

파주 공장에 월 7,500장 규모 6세대 OLED 라인 신설을 위해 1조 1,060억원 투자를 확정했으며 2028년 6월 가동이 목표다(디일렉). 증착기는 선익시스템, 증착 물류장비·저손상 스퍼터는 아바코가 공급하며 장비 반입은 2027년 상반기가 목표다(전자신문). 애플의 스마트폰·IT 기기 OLED 확대 수요에 선제 대응하는 투자다.

2026년 아이폰용 OLED 공급 물량이 약 8,000만대로 전년(6,800만대) 대비 약 1,000만대 늘어난 것으로 알려졌다(디일렉). BOE가 아이폰 18 공급에서 배제되면서 LG디스플레이 점유율이 확대됐으며, JDI 철수로 애플워치 패널도 2026년부터 단독 공급 체제로 전환됐다(전자신문). 아이폰 18은 프로·프로맥스 2종 중심으로 삼성디스플레이와 양분 공급한다.

- +1Q26 영업이익 1,467억원, 전년 대비 +338%, 5년 만에 1분기 최대 영업이익 달성 (디지털데일리)

- +3분기 연속 영업흑자로 OLED 중심 사업 구조 전환 성과가 수치로 확인됨

- +OLED 매출 비중 60% 첫 돌파, 단위면적당 판매가격 전년 대비 +55% 상승 (Investing.com)

- +아이폰 18 공급 물량 약 8,000만대로 전년 대비 +약 1,000만대, 애플워치 단독 공급 전환 (디일렉)

- –1Q26 순손실 5,757억원 — 전분기(3,510억원)보다 손실 폭 확대, 외화부채 환산손실이 주요 원인 (Investing.com)

- –단기차입금·유동성장기부채 합산 9.4조원으로 단기 재무 상환 부담 상존

- –1Q26 실적이 컨센서스를 하회하며 발표 직후 주가 급락 (Investing.com)

- –1.1조원 신규 시설투자로 현금 유출 압력 증가 — 적자 탈출 직후 대규모 capex 부담 (시사저널e)

에코프로비엠 (247540)

에코프로비엠은 2026년 1분기 매출 6,054억원(전분기比 +22%), 영업이익 209억원(전년比 +822.6%)을 기록하며 본업 턴어라운드를 확인했다. 2025년 11월 준공한 헝가리 데브레첸 공장이 2026년 2분기 본격 양산에 돌입하면서 유럽 역내산 규제 수혜가 기대되고, ESS·파워 애플리케이션향 양극재 수요도 크게 확대됐다. 반면 북미 LFP 투자 재검토, 전분기 대비 영업이익 급감, 외인·기관 수급 엇갈림 등 단기 불확실성은 잔존한다.

2026년 1분기 매출 6,054억원(전분기比 +22%), 영업이익 209억원으로 전년 동기 대비 822.6% 급증했다(CBC뉴스). 유럽 EV향 양극재 공급 증가와 AI 인프라 확산에 따른 ESS 수요 확대가 주요 동인이다. 매출은 전년 동기 대비 3.9% 소폭 감소했으나 수익성이 큰 폭으로 개선됐다.

2025년 11월 준공한 헝가리 데브레첸 공장(연 5.4만 톤 규모)이 2026년 2분기 라인 순차 가동에 들어간다(한국경제). 2026년 약 1만 톤, 2027년 2~3만 톤으로 단계적 확대가 예상되며, 추가 증설도 공식 검토 중이다(헤럴드경제).

국내 양극재 업체 중 유일하게 유럽 현지 공장을 보유해 유럽 역내산 규제(IAA) 대응력에서 차별화됐다는 평가다(IBK투자증권). 기존 한국 배터리 고객사 외에 중국·유럽 배터리 업체로의 공급 확대 가능성이 열려 있다.

1분기 ESS용 양극재 매출이 전년 동기 대비 140% 급증했으며, 파워 애플리케이션향 물량도 44% 늘었다(아주경제). AI 데이터센터 확산에 따른 대규모 전력 저장 수요 증가가 배경이다.

- +1분기 영업이익 209억원으로 전년 동기 대비 822.6% 급증하며 본업 흑자 기반 확인 (CBC뉴스)

- +헝가리 공장 2026년 2분기 본격 가동, 국내 유일 유럽 역내산 규제 대응 업체 지위 확보 (한국경제)

- +ESS용 양극재 매출 전년 동기 대비 140% 증가, AI 데이터센터 확산 수혜 직접 반영 (아주경제)

- +하나증권 257,000원·DB증권 240,000원 등 복수 증권사 목표가 동시 상향 (뉴스핌)

- –북미 LFP 투자 원점 재검토 결정, 정책 불확실성·리튬 가격 상승·중국과의 가격 경쟁 심화가 원인 (헤럴드경제)

- –1분기 영업이익이 전분기 대비 50% 감소해 수익성 변동성이 여전히 큰 상황 (CBC뉴스)

- –5월 11일 주가 6.53% 급락, 외인·기관 수급 엇갈림 속 단기 변동성 확대 (민심뉴스)

- –모회사 에코프로 신용등급 하강 압력, 대규모 투자에 따른 재무 부담 지속 (뉴스톱)

한화솔루션 (009830)

한화솔루션(009830)은 2026년 1분기 연결 매출 3조8,820억원(전년비 +25.4%), 영업이익 926억원(전년비 +205.5%)을 기록하며 3분기 만에 흑자 전환에 성공했다. 미국 셀 통관 이슈 해소로 모듈 출하량이 전분기 대비 약 80% 급증했고, 탈중국 정책 강화로 현지 생산 거점을 보유한 큐셀 부문의 모듈 판가가 약 14% 상승했다. 케미칼 부문도 에틸렌 선제 조달 및 공급망 다변화로 2년 반 만에 흑자 전환에 성공했다. 다만 1조8,000억원 규모의 유상증자가 금감원 2차 정정요구로 일정이 전면 미정 상태로 전환되며 투자자 불확실성이 커진 상황이다.

2026년 1분기 영업이익 926억원으로 전년 동기 대비 205.5% 증가하며 3분기 만에 흑자 전환했다. 신재생에너지(영업이익 622억원), 케미칼(341억원), 첨단소재(122억원) 등 전 사업부문이 동반 흑자를 기록했다. (아주경제·CBC뉴스)

미국 상무부가 동남아 우회 수출 태양광 제품에 103~249% 반덤핑·상계관세 예비판정을 내리면서 현지 생산 거점을 보유한 큐셀의 프리미엄이 높아졌다. 1분기 모듈 판가가 전분기 대비 약 14% 상승했고, 물량도 약 80% 급증했다. (ZDNet Korea·솔라투데이)

케미칼 부문이 1분기 매출 1조3,401억원, 영업이익 341억원을 기록하며 2023년 3분기 이후 약 2년 반 만에 흑자 전환했다. 에틸렌 선제 조달로 가동률을 90% 이상 유지하고, PVC 해외사업 흑자전환·가성소다 수익성 개선이 복합 작용했다. (투데이e코노믹·인사이트)

미국 조지아주 카터스빌 태양광 공장의 셀 라인이 2026년 3분기부터 본격 양산에 돌입할 예정이다. 양산 개시 시 신재생에너지 부문의 수직계열화가 강화되어 원가 경쟁력과 수익 안정성이 높아질 전망이다. (솔라투데이·인더스트리뉴스)

- +2026년 1분기 연결 매출 3조8,820억원(전년비 +25.4%), 영업이익 926억원(전년비 +205.5%)으로 3분기 만에 흑자 전환 성공.

- +미국 셀 통관 이슈 완전 해소로 미국 공장 가동이 정상화됐고, 1분기 모듈 출하량이 전분기 대비 약 80% 급증.

- +미국 정부의 동남아 우회 수출 고율 관세(103~249%) 부과로 현지 생산 공장 보유한 큐셀의 시장 지위와 판가 프리미엄 상승.

- +케미칼 부문이 에틸렌 선제 조달·공급망 다변화로 2023년 3분기 이후 2년 반 만에 영업이익 흑자(341억원) 달성.

- –1.8조원 유상증자가 금감원 2차 정정요구를 받아 일정이 전면 ‘미정’으로 전환, 발행가(주당 3만2,400원) 확정도 지연되며 투자자 불확실성 확대.

- –5,600만주 신주 발행으로 기존 주주 지분 희석 및 주가 하락 압력 존재.

- –글로벌 태양광 공급과잉 기조가 완전히 해소되지 않아 중국산 모듈 저가 경쟁 재현 가능성.

- –미국 정책 기조 변화(보조금 축소, 관세 정책 조정 등) 시 미국 사업 수익성 훼손 우려.

후성 (093370)

후성(093370)은 반도체 특수가스(WF6)와 2차전지 전해질(LiPF6) 두 사업의 동반 회복으로 실적 턴어라운드가 본격화되고 있다. 2026년 1분기 영업손실이 -17억원으로 전년 동기(-94억원) 대비 77억원 개선됐으며, 유진투자증권은 5월 18일 ‘2분기부터 더 좋아진다’며 목표주가를 2만원으로 상향했다. 중국의 텅스텐 수출 제한으로 WF6 가격·물량이 동반 상승 중이고, 미국 FEOC 규정 발효로 비중국산 LiPF6 수요까지 재점화되며 반도체·배터리 쌍끌이 수혜 구도가 형성됐다.

중국이 WF6 핵심 원재료인 텅스텐 수출을 제한하며 텅스텐 파우더 가격이 약 6배 폭등했다. 글로벌 WF6 시장 약 10% 점유율을 보유한 후성은 가격·물량 동반 상승의 직접 수혜를 받고 있으며, 중국 WF6 공장(후성글로벌)도 2026년 첫 흑자 전환이 유력한 상황이다. (파이낸셜포스트)

미국 FEOC 규정 발효로 비중국산 LiPF6를 요구하는 주문이 국내 공장으로 재유입됐다. 2분기부터 기존 2,000톤 라인이 풀가동에 돌입 예정이며, 연속 공정 도입 완료 시 실질 생산능력이 현재 대비 2배 이상 확대될 수 있다. (유진투자증권)

2026년 1분기 매출 1,235억원, 영업손실 -17억원으로 전년 동기(매출 1,086억원, 영업손실 -94억원) 대비 손실이 77억원 개선됐다. 원가 절감 노력과 재고평가손 축소가 주효했으며 유진투자증권은 ‘별도 기준 강한 턴어라운드 확인’으로 평가했다. (유진투자증권 2026.05.18 리포트)

유진투자증권은 2026년 5월 18일 후성 목표주가를 기존 1만2천원에서 2만원으로 대폭 상향하고 BUY 의견을 유지했다. 2026년 연간 매출 5,648억원, 영업이익 528억원(전년 대비 +108%)을 전망했다. (유진투자증권)

- +중국의 텅스텐 수출 제한으로 WF6 가격이 구조적으로 상승하고 있으며 후성의 글로벌 시장 점유율 약 10%가 직접 수혜를 받고 있다.

- +미국 FEOC 규정 발효 후 비중국산 LiPF6 수요가 재점화되어 국내 공장 주문이 재개됐고 2분기부터 풀가동 예정이다.

- +1분기 영업손실이 -17억원으로 전년(-94억원) 대비 대폭 축소됐으며 2분기 흑자 전환이 가시화될 전망이다.

- +유진투자증권이 2026년 연간 영업이익 528억원(YoY +108%)을 전망하며 목표주가를 2만원으로 상향했다.

- –2026년 1분기 기준 아직 영업손실(-17억원) 구간이며 흑자 전환 지연 시 실망 매물이 출현할 수 있다.

- –WF6 원재료인 텅스텐 가격 급등이 원가 부담으로 이어져 WF6 사업 수익성을 압박할 가능성이 있다.

- –LiPF6 시장에서 중국 경쟁업체들의 저가 공세가 지속될 경우 판가 및 물량 회복이 더딜 수 있다.

- –미·중 무역 갈등 완화 또는 중국의 텅스텐 수출 제한 해제 시 WF6 가격 상승 모멘텀이 약화될 수 있다.

우리금융지주 (316140)

우리금융지주는 2026년 1분기 연결 순이익 6,038억 원을 기록했으며, 인도네시아 현지 법인(우리소다라은행) 관련 충당금 1,380억 원 선제 적립으로 전년 동기 대비 2.1% 감소하며 시장 예상을 소폭 하회했다(뉴시스). 같은 기간 보통주자본비율(CET1)은 유형자산 재평가 효과(+0.6%p)를 포함해 13.6%로 상승, 중장기 목표 13%를 조기 달성했다(파이낸셜포스트). 비과세 배당 재원을 6.3조 원으로 확대해 향후 5년간 배당 소득세 비과세가 확정됐고, 우리투자증권 1조 원 증자·동양생명 완전 자회사 편입으로 비은행 포트폴리오 강화가 본격화되고 있다(스트레이트뉴스). 대신증권·키움증권 등 증권사 평균 목표가는 43,000원 안팎으로 현재 주가 대비 30% 이상의 업사이드가 제시된 상태다.

2026년 1분기 연결 순이익은 6,038억 원으로, 이자이익(2조 3,032억, +2.3%)과 비이자이익(4,546억, +26.6%)이 모두 증가했다(헤럴드경제). 수수료이익은 5,768억 원으로 분기 기준 역대 최대를 기록했다. 인도네시아 법인 충당금 일회성 비용이 순이익 감소의 주된 원인이며, 2분기 이후 반등 기대가 높다(서울경제).

보통주자본비율(CET1)이 2024년 12.1% → 2025년 12.9% → 2026년 1분기 13.6%로 지속 상승하며 중장기 목표 13%를 조기 달성했다(EBN). 이 중 토지 유형자산 재평가(모형 변경: 원가 → 재평가) 효과가 +0.6%p를 차지했으며, K-IFRS 도입 이후 첫 재평가라는 점에서 시장 주목을 받았다(인사이트). CET1 상승은 자사주 매입·소각 및 배당 여력 확대로 직결된다.

우리금융은 자본준비금 감액을 재원으로 2026년부터 5년간 배당 소득세(15.4%) 비과세 배당을 시행한다(비즈워치). 4대 금융지주 중 유일하게 비과세 적용을 받으며, 2026년 1분기 분기배당은 주당 220원(총 1,608억 원)으로 결정됐다(데이터투자). 비과세 재원은 6.3조 원 규모로 배당주 매력이 부각되고 있다.

우리투자증권에 약 1조 원 규모 유상증자를 실시해 영업기반 및 모험자본 공급 역량을 강화했다(스트레이트뉴스). 동양생명과의 포괄적 주식교환을 통한 완전 자회사 편입도 추진 중이며, 비은행 부문 이익기여도가 1분기에 26.6% 개선됐다. 임종룡 회장(2029년 3월까지 연임)의 핵심 추진 과제인 비은행 강화가 본격화 단계에 들어섰다(뉴데일리).

- +CET1 13.6% 달성으로 4대 금융 중 자본비율 상승폭 최대 — 추가 주주환원 여력 확보 (파이낸셜포스트)

- +4대 금융지주 중 유일한 비과세 배당 적용(5년), 실질 배당수익률 업종 최상위 예상 (비즈워치)

- +2026년 자사주 매입·소각 2,000억 원 확대, DPS 연 10% 성장 목표 공식화 (비즈니스포스트)

- +수수료이익 5,768억 원 — 분기 기준 역대 최대 기록, 비이자이익 구조 개선 가시화 (헤럴드경제)

- –1분기 연결 순이익 6,038억 원으로 전년 동기 대비 2.1% 감소, 시장 컨센서스 소폭 하회 (뉴시스)

- –인도네시아 법인(우리소다라은행) 충당금 1,380억 원 반영 — 5대 금융 중 최대 규모인 그룹 전체 충당금 5,270억(+20.9%) 부담 (서울경제·DT)

- –CET1 상승분의 대부분(+0.6%p)이 토지 재평가 일회성 효과 — 영업이익 개선 없는 회계적 수치라는 비판 (인사이트)

- –비은행 투자 확대(우리투자증권 1조 증자, 동양생명 자회사화)에도 수익성 제고는 여전히 숙제로 남아 있음 (뉴스핌)

성호전자 (043260)

- 에이텀과 데이터센터용 SMPS(전원공급장치) 공동 개발 MOU 체결 — AI 서버 수요 대응

- 엔비디아·브로드컴·코닝 등 글로벌 기업 대상 광통신 장비 수주 확대

- 1분기 코스닥 기업 중 순이익 개선 폭 최대 기록 — 실적 턴어라운드 확인

- 박성재 부회장 및 최대주주가 장내에서 자사주 추가 매입 — 저평가·성장 확신 표명

한온시스템 (018880)

- 자회사 한온시스템이에프피코리아를 한온시스템이에프피에 흡수합병 결정

- 2026년 상반기 채용 연계형 인턴십 모집 진행 — 미래 모빌리티 분야 인재 확보 목적

팬오션 (028670)

- 하나증권, 팬오션 목표주가 28.5% 상향 — 중동전쟁 수혜 에너지 수송 선사로 부각

현대바이오 (048410)

- 항바이러스제 ‘제프티’, 에볼라 바이러스 억제 효능(IC50 데이터) 공개 — 범용 치료제로 에볼라·한타바이러스 동시 대응 가능성 확인

- WHO 요청 시 제프티 즉시 공급 가능 체계 갖췄다고 공식 발표

- 대통령 베트남 순방 경제사절단에 동행, 현지 제약사와 항바이러스제 협력 MOU 체결

- 베트남 현지 사업 및 임상 협력 범위 확대 추진