한화솔루션 점점 전고점 부근으로 가는 것 같다

어닝서프라이즈이후 점진적 우상향, 거래대금도 증가 하지만 오늘은 55,400까지 올렸다 NXT에서도 조금씩 내리고 있다. 윗꼬리 달린것이 매물대 뚫다 실패한듯

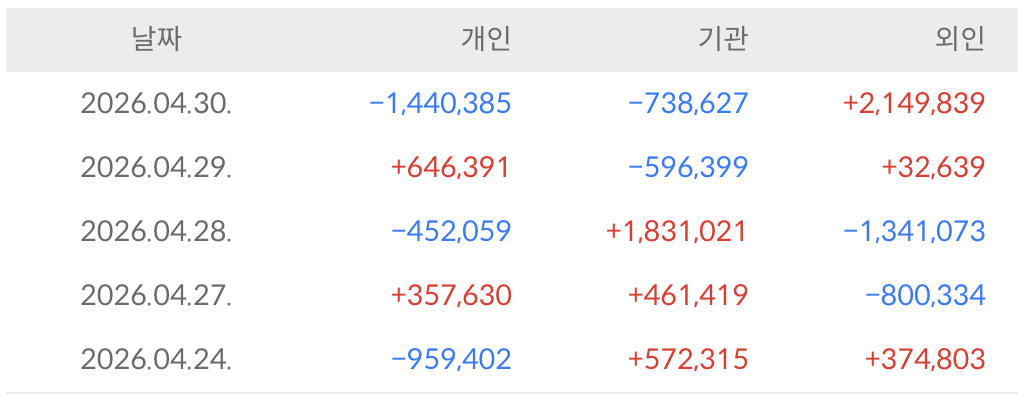

유증도 어떻게될지 모르지만 외국인 수급은 압도적이다.

오늘(4/30)은 개인꺼는 물론 기관꺼 까지 싹다 털어서 외인이 가져갔다

혹시 유증보다 더 쎈 뭔가가 있는건 아닌지…

재료 및 참고사항

– 2026년 1분기 어닝서프라이즈 926억 흑자

– 태양광(신재생에너지) 부문이 미국 내 태양광 셀 통관 지연 문제 완전히 해소되면서 공장 가동이 정상화되었고, 모듈 판매가가 약 14% 상승하며 622억 원의 영업이익

– 케미칼부문 341억

– 영업이익 926억 중 미국 첨단제조 세액공제 2,180억이 반영된 거라 AMPC 빼면 본업 손실

– 2월 1조원규모 ESS공급계약

– MS장기 파트너십 2025년 ~ 2032년 12GW모듈 공급

– 미국공장, 미국관세 수혜주

– 미국이란전쟁으로 신재생에너지 정책 가속화 (태양광)

– 1.8조 원 규모의 유상증자 예정이며, 확보된 자금 중 900억 원은 고효율 탠덤 셀(Tandem Cell) 개발 등 미래 기술에 투자될 예정 -> 4/30 금감원 2차 정정요구

구조적 수익 개선이 된것 같지만, 미국에서 세액공제 받은거 없었음 여전히 적자이고, 유상증자 여부에 따라 급락 가능성도 있는데, 외인은 왜 샀을까?

※ 개인적인 시장 메모이며, 특정 종목의 매수·매도 추천이 아닙니다.